米6月消費者物価指数(CPI)は前月比0.2%上昇し、市場予想の0.3%を下回った。前月の0.1%は超え、11カ月連続で上昇した。エネルギーががプラスに転換したものの、食品関連を始めその他も鈍化し市場予想以下の結果につながった。

CPIコアは前月比0.2%上昇し、市場予想の0.3%と前月の0.4%を下回った。とはいえ、2020年6月以降続く上昇トレンドを保つ。エネルギーと食品以外でインフレが高止まりしている様子を示したが、航空運賃や宿泊、中古車などが伸びを抑えたほか、帰属家賃も鈍化の兆しをみせた。

mishooo/iStock

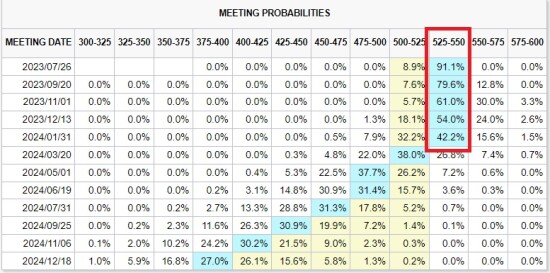

FF先物市場は、米6月CPIが前月比と前年同月比そろって市場予想以下だったものの、7月の利上げ織り込み度は92.4%と、前日の93.0%をわずかに下回った程度で引き続き利上げ予想が大勢を占めた。

7月以降は据え置き予想が優勢で、米6月雇用統計後に続き2024年3月の利下げ転換予想に傾く。ただし、24年3月以降は6月を除きほぼ毎回の利下げ予想が優勢となった。

チャート:2024年3月利上げ転換を予想、24年は6月を除き毎回利上げ予想が優勢

(出所:CME)

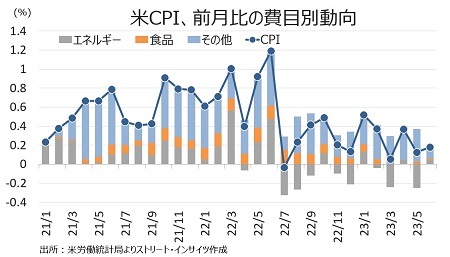

CPIの内訳を前月比でみると、原油価格が6月に70ドル前後での推移を続けるなか、エネルギー(全体の6.8%を占める)が0.8%上昇し、前月の3.6%の低下からプラスに転じた。ガソリンも1.0%上昇し5.6%の低下からプラスへ戻した。エネルギー・サービス(公益)も前月の1.4%低下から0.4%上昇し、5カ月ぶりにプラスに反転。電力は0.9%と4ヵ月ぶりにプラスに転じており、ガスのみ1.7%低下と5カ月連続で弱かった。

食品(全体の13.4%を占める%を下回り0.1%だった(詳細は後述)。

CPIコアは市場予想通り前月比0.2%上昇、市場予想の0.3%と前月の0.4%を下回った。これまで伸びが著しかった住宅関連が鈍化をサポートした。

チャート:CPIの費目別寄与、前月にマイナスだったガソリンなどエネルギーが小幅プラスに転換も小幅な伸びに

(作成:My Big Apple NY)

食品とエネルギー以外を前月比でみると、航空運賃や新車が3カ月連続で低下したほか、宿泊もマイナスに転じるなど、モノからサービスへ需要シフトが指摘される費目が鈍化をリードした。前月まで税還付の一因に2カ月連続で急伸していた中古車も、マイナスに転じた。一方で、自動車修繕の伸びが再加速したものの、自動車保険は上昇トレンドを維持しつつ伸びは鈍化した。コアCPIを押し上げてきた住宅関連は高止まりも、帰属家賃と住宅が前月以下となった。家賃は前月通りの伸びに、新規契約でマイナスが続くなか、通常1~2年契約という事情もあってサンプルに足元の動向は反映されづらかったが、未だ明確な減速は確認されていない。エネルギー関連と食品・飲料以外で主要な項目の前月比は、以下の通り。

(上昇費目)

・自動車保険 1.7%上昇し18カ月連続で上昇、前月は2.0%上昇

・自動車メンテナンス/修繕 1.3%上昇し14カ月連続で上昇、前月は0.6%

・家賃 0.5%上昇しプラス圏を維持、前月は0.5%上昇

・住宅 0.4%上昇しプラス圏を維持、前月は0.6%上昇

・帰属家賃 0.4%上昇しプラス圏を維持、前月は0.5%上昇

・服飾 0.3%上昇し8カ月連続で上昇、前月は0.3%上昇

・娯楽 0.1%の上昇、前月は0.1%低下し17カ月ぶりのマイナス

(横ばい、低下項目)

・航空運賃 8.1%低下し3カ月連続でマイナスで22年7月以来で最大の落ち込み、前月は3.0%低下

・宿泊 2.0%低下し2カ月連続でマイナス、前月は%上昇

・中古車 0.5%低下し3ヵ月ぶりにマイナス、前月は4.4%の上昇

・教育サービス 0.3%低下し2カ月連続でマイナス、前月は0.2%の低下

・新車 横ばい、前月は0.2%低下し24カ月ぶりにマイナス

・医療サービス 横ばい、前月は0.1%低下し5カ月連続でマイナス

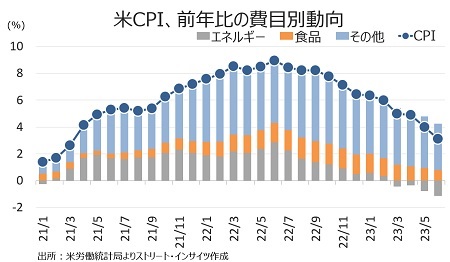

CPIは前年同月比3.0%と市場予想の3.1%以下となったほか前月の4.0%を下回り、2021年3月以来の4%割れを迎えた。12カ月連続で減速した格好だ。CPIコアは同4.8%と市場予想の5.0%と前月の5.3%を下回り、2021年8月以来の水準に鈍化した。

チャート:CPIの前年比はエネルギーが押し下げも、住宅を軸にその他が大きい

(作成:My Big Apple NY)

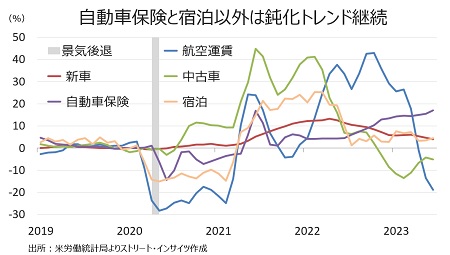

――経済正常化の初期に著しい上昇を遂げた費目の前年同月比を振り返ると、鈍化が優勢でした。自動車保険(前月:15.5%→17.1%)が再加速したほか、宿泊(前月:3.4%→4.6%)も前月を上回りました。一方で、航空運賃(前月:13.4%の低下→18.9%の低下)と3カ月連続でマイナスとなったほか、中古車(前月:4.2%低下→5.2%低下)とそろって下げ幅を拡大。新車(前月:4.7%→4.1%)も鈍化しています。

チャート:経済活動の再開で上振れが目立った費目、自動車保険以外は鈍化が鮮明に

(作成:My Big Apple NY)

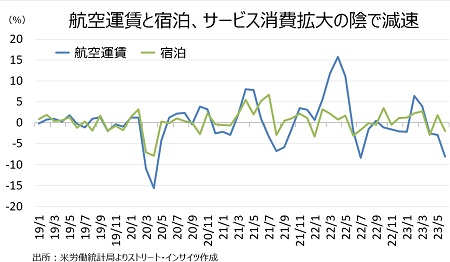

ちなみに、モノからサービスへの消費シフトが叫ばれて久しいながら、前月比で航空運賃をみると、6月に8.1%低下し2022年7月以来の落ち込みを記録していました。宿泊も、2.0%低下と4月に続きマイナスとなるなど、米独立記念日の航空機利用者数はコロナ禍前を超えたと報道されつつ、値下がりが鮮明となっています。航空運賃は7月に下がる傾向があるため判断は時期尚早ながら、サービス価格のデフレを先行するのか、気掛かりですね。

チャート:航空運賃と宿泊、需要が高いと報じられながら前月比で大きくマイナス

(作成:My Big Apple NY)

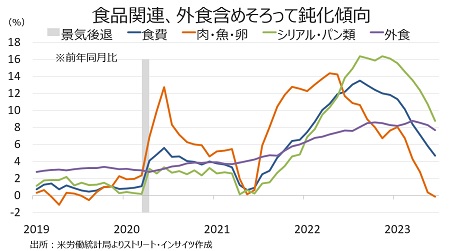

CPIの13.4%を占める食品の前年同月比は、鳥インフルエンザによって急騰した卵が元の価格に戻る過程で、肉類・魚・卵(前月:0.3%→0.1%の低下)が2019年8月以来のマイナスに転じたほか、シリアル・パン類(前月:10.7%→8.8%)や食費(前月:5.8%→4.7%)などがそろって鈍化しました。加えて、外食は賃金上昇圧力が高止まりするなか、前月の8.3%→7.7%と3カ月連続で前月の伸びを下回り、漸く鈍化トレンドに入った兆しがみえています。

チャート:外食を含め、鈍化が鮮明に

(作成:My Big Apple NY)

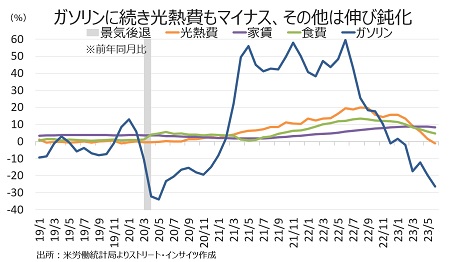

6.8%を占めるエネルギーは前年同月比で16.5%低下し4カ月連続でマイナスだっただけでなく、2020年5月以来の下落率でした。ガソリンは同26.5%低下し、2020年5月以来の下げ幅に。公益(電力・ガス)も同1.1%の低下と、2020年8月以来のマイナスに落ち込みました。

チャート:ガソリンと光熱費はそろってマイナス、食品と家賃も伸び鈍化

(作成:My Big Apple NY)

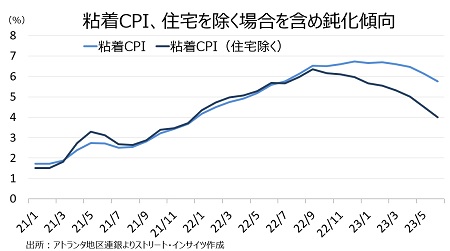

アトランタ連銀が発表する粘着CPI(帰属家賃や外食、医療サービスなど、変動の鈍い品目に絞って算出したCPI)は前年同月比5.8%の上昇と、前月の6.1%を下回り2022年7月以来の6%割れを迎えました。さらに、住宅を除けば4.0%と前月の4.5%を下回り、2021年12月以来の4%割れに接近しました。パウエルFRB議長を始めFedは住宅を除くコアサービスに注目するなか、住宅以外はゆるやかなペースながら落ち着きつつあります。足元で高止まりする家賃ですが、ここが鈍化してくれば、粘着CPIも続くことでしょう。

チャート:粘着CPI、住宅を除けば減速が鮮明

(作成:My Big Apple NY)

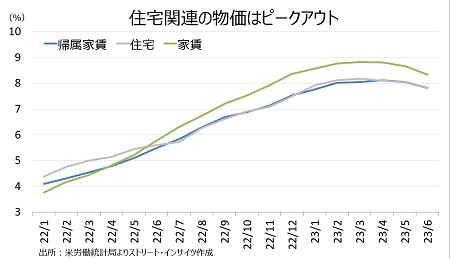

チャート:住宅関連のCPIは高止まりも、漸く頭打ちの兆し

(作成:My Big Apple NY)

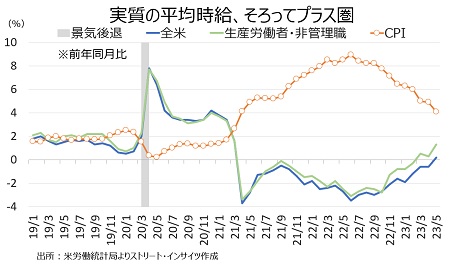

CPIが鈍化するなか、実質の平均時給はプラス圏を確保。6月の実質平均時給は全体で前年同月比1.2%上昇し、2カ月連続でプラスとなり2021年3月以来の高い伸びでした。生産労働者・非管理職は2.2%上昇し、4カ月連続でプラス圏を維持し2021年2月以来の高い伸びでした。インフレ鈍化のお陰で、消費者の購買力は改善しつつあります。

チャート:実質賃金の下落を続けたものの、下げ幅は縮小

(作成:My Big Apple NY)

CPI自体は12カ月連続で前月を下回り減速トレンドを確認し、約3割を占める住宅関連が在庫不足や世帯数の増加など構造要因を乗り越え漸く鈍化の兆しがみえますが、ウォール・ストリート・ジャーナル(WSJ)紙のニック・ティミラオス記者は、結果を受けて2回利上げの可能性低下を指摘。今後の金融政策シナリオは、いつ見送りつつ利上げを行うかにシフトしたと伝えています。

FF先物市場が2024年の利下げ転換とその継続を予想する一方で、ティミラオス記者は「見送りつつも、利上げ継続」シナリオを維持した格好です。

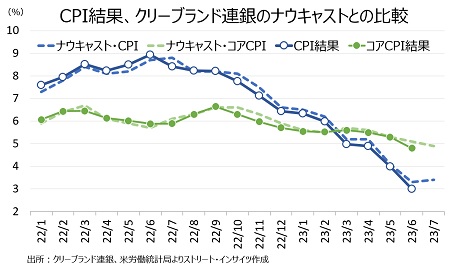

その背景として、クリーブランド連銀のナウキャストが示すように、7月の利上げ再開観測が挙げられます。7月11日時点で、7月のCPIは前年同月比3.4%、コアCPIは同4.9%と、6月の3.0%、4.8%を上回ります。

チャート:クリーブランド連銀のナウキャスト、7月にインフレ再加速を示唆

(作成:My Big Apple NY)

それもそのはずで、WTI原油価格は2022年に100ドル台だっただけにエネルギーの減速が顕著となりましたが、7月以降は油価の下落によりマイナス寄与は縮小する見通しです。また、小麦や大豆の先物価格が前年比でマイナスながら、砂糖やカカオ豆などが高騰するなど、一部の食品の値下がりを抑制しかねません。

チャート:WTI原油先物、7月以降は減速ペース鈍化か

(出所:TradingView)

チャート:一部の先物価格、食品価格の値下がりを抑制も

(出所:TradingView)

バンク・オブ・アメリカも、こうした物価動向を背景に2024年1月にかけ物価が高止まりすると予想。前月比0.3%上昇し続ける場合は、2024年1月にCPIの前年同月比4.6%、前月比0.2%が続いた場合でも3.9%と予測し、今回の3.0%を上回る見通しとなっています。

FF先物市場が織り込む利下げが実現するには、デフレと需要後退すなわち景気後退が近道と言えます。足元で、米消費は減速の兆しがみられますが、問題は急速に冷え込むか否か。航空運賃や宿泊の前月比のマイナスがこれを先取りしているのか、見極めが必要となっています。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年7月12日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。