為替が急速に円高(ドル安)になっている。今は1ドル=137円台である。この短期的な原因は明らかだ。アメリカのインフレが沈静化し、FRB(連邦準備制度理事会)の利上げが打ち止めになったことである。ドル円レートは、日米の実質金利差ときわめて強い相関がある。外為市場は日米の金利差が縮むことを織り込み始めているのだ。

日銀の「出口」が近づいている

もう一つの要因は、日銀の量的緩和の「出口」が近づいてきたことだろう。今月27日からの金融政策決定会合で、日銀がYCC(長短金利操作)の上限金利を上げ、実質的に解除する見通しが強まった。

欧米ではひどいインフレが起こっているが、日本ではそれほどでもない。これは欧州ではウクライナ戦争以後の資源価格の上昇の影響が大きく、アメリカではバイデン政権のバラマキ財政の影響が大きかったからだが、日本はどっちの影響もそれほど大きくなかった。

日本のインフレの最大の原因は、コロナでばらまかれた給付金などの貯蓄が、コロナ明けで使われ始めたことだろう。2024年には2%程度に落ち着くと、日銀は見ている。

大企業の海外収益は史上最大

問題は、この状況が長期的に続くかどうかである。国内的な要因は需給ギャップだが、5月はマイナス0.34%で均衡状態に近い。

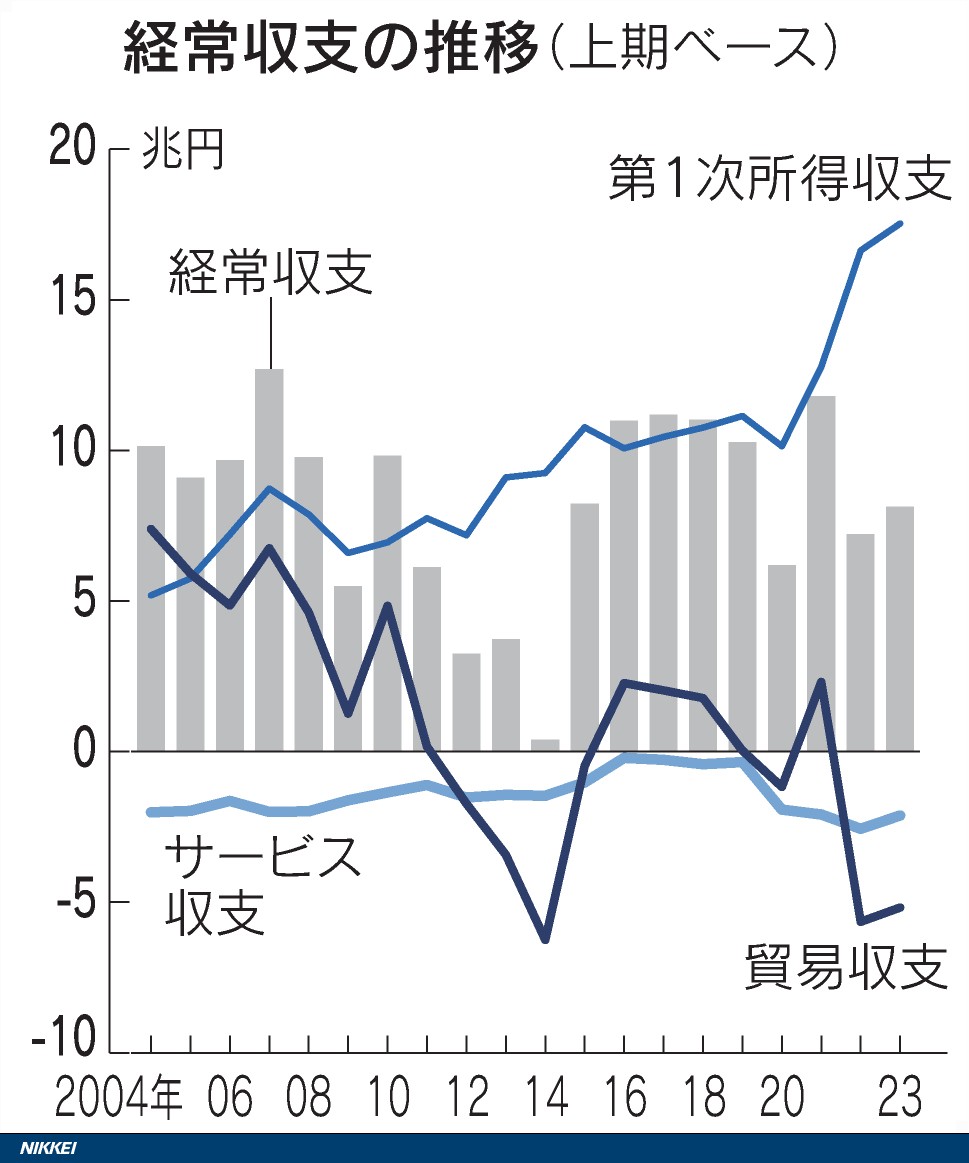

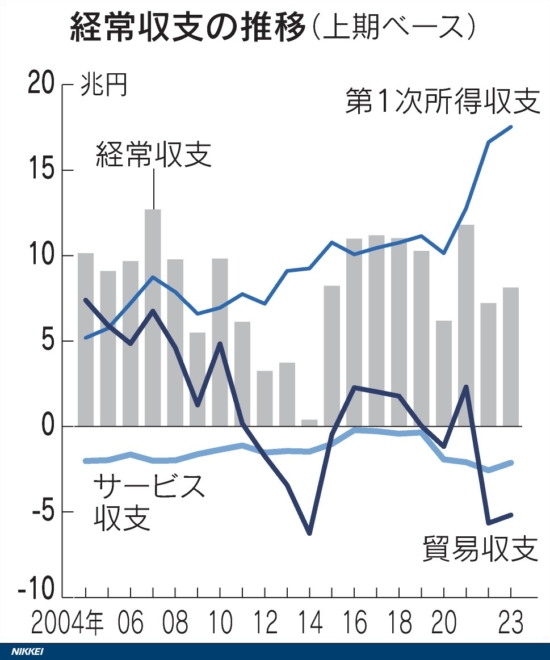

対外的な要因で大きいのは経常収支である。マスコミは「貿易赤字で円安になった」というが、5月の第1次所得収支は史上最大になった。所得収支(企業の海外収益)も最大なのだ。これは資金の流入超を意味するので、円高要因である。

図1 国際収支の推移(財務省)

図1 国際収支の推移(財務省)

長期的な為替レートが何で決まるかについては諸説あるが、日本の戦後の歴史をみると、内外のISバランスを均衡させる自然為替レートに近づくという見方が当たっているように思われる。日本国内は慢性的に貯蓄過剰であり、特に1998年の金融危機以後、企業が一貫して貯蓄超過になっているのが特徴だ。

図2 日本のISバランス(OECD)

図2 日本のISバランス(OECD)

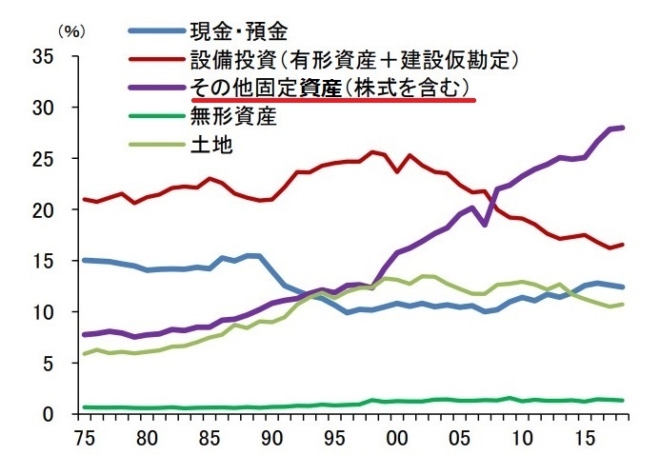

この国内の投資不足を財政赤字と海外投資が埋め、ISバランスが均衡している。特に企業の海外投資残高(図3で「その他固定資産」と書かれている)が2000年以降、大きく増えた。これが「内部留保」と誤解されているが、株式などの保有有価証券で、海外子会社への直接投資が多い。

図3 日本企業の資産構成(門間一夫氏)

連結決算と連結納税が日本企業を変えた

1990年代までは日本企業の会計は単体が中心で、子会社の会計は参考情報だったので、山一証券のように(連結対象外の)子会社に不良債権を飛ばし、本社のバランスシートをお化粧するのが常識だった。

それが国際会計基準にもとづいて2000年に連結決算が義務づけられ、2003年度決算から連結納税できるようになった。これによって本体の決算をお化粧する必要はなくなり、海外子会社を含めた連結決算で企業の意思決定が行われるようになったのだ。

しかし世間では、依然として単体で決算を見る傾向が強かった。特にマスコミ(兜クラブ)は本社の業績を見出しにするので、海外で生産した製品を本社に逆輸入し、最後の組み立てだけして本社の利益を嵩上げするお化粧が行われた。これは粉飾決算ではないが、企業業績の実態を見誤らせる。

特に2008年以降の円高では輸出価格が上がったので、急速に海外生産が進んで本社が赤字になったが、お化粧で本社の赤字を隠した。株主にとっての企業価値は連結ベースなので、法人税が10%台のアジアで生産した製品を40%の本社の製品にカウントして納税するのは不合理な会計操作である。

当時のパナソニックの執行役員に話を聞いたことがあるが、逆輸入には役員会でも反対意見が強かったという。しかしサラリーマン社長は本社が赤字を出すと地位を失う。株主利益より世間体が大事だったのだ。

黒田日銀の見落とした「お化粧」

この「円高不況」を打開するために黒田日銀は量的緩和(円安誘導)を始めたが、1ドル=90円から120円になっても、輸出は増えなかった。それどころか、図1のように2013年から貿易赤字に転じたのだ。その原因は今となっては明らかである。

たとえば台湾法人で生産した液晶テレビは、2009年以降に業績が悪化したとき本社で組み立てて国内生産にカウントしたが、金融危機から回復して本社が黒字になると、お化粧を落として輸入品に計上し、台湾法人の収益にしたのだ(このころにはマスコミも連結で業績を見るようになった)。このため日本の電機製品は2010年代に輸入超過になり、貿易赤字が拡大した。

その後も海外投資は一貫して増え、グローバル企業の収益を支えている。これが株高の最大の要因だが、ドル高で海外資産は(円ベースで)増えるので、企業は日本に帰ってこない。むしろ円安は空洞化を促進する。それは円安の今年、所得収支が最大になったことで明らかだ。

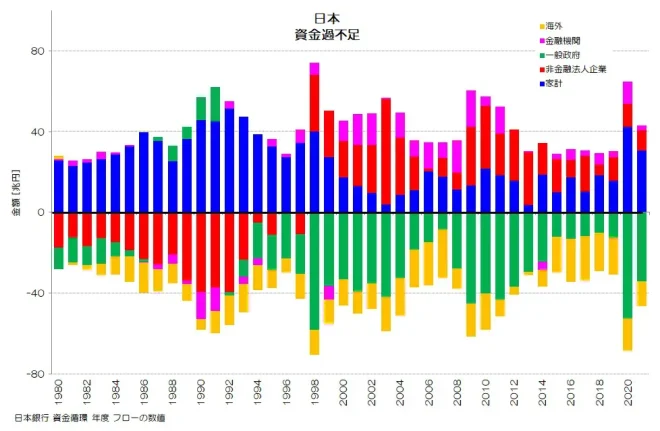

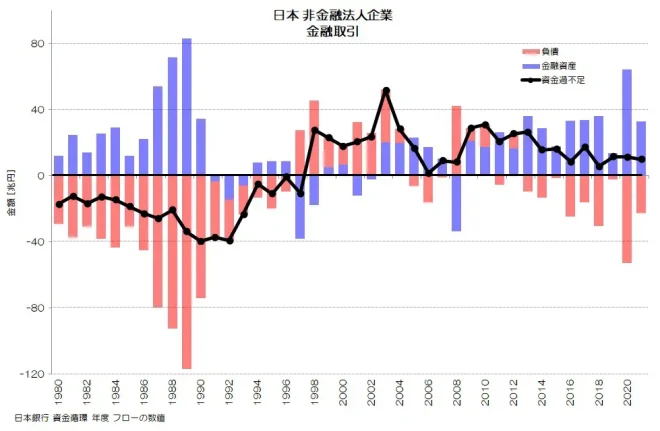

このため日経平均に入っているような大企業は(連結で)史上最高益だが、国内では2000年代から一貫して資金過剰である。金を借りて投資する部門である企業が貯蓄しているのでは、経済が成長するはずがない。これが株高なのに賃金が上がらない原因である。

図4 企業の資金循環(日銀)

これは国際分業で各国の賃金(単位労働コスト)が等しくなる要素価格の均等化なので、政府が賃上げ要請しても変わらない。日銀がYCCで円安に誘導しても、企業は帰ってこない。海外法人の収益はドル高で上がるので、日本に戻る理由がない。グローバリゼーションは元にもどらないのだ。

「インフレ期待」を定着させたい植田総裁の気持ちはわかるが、実勢からかけ離れた水準で長期金利を抑え込むYCCは、為替レートを不安定にする。グローバル時代には、為替レートの安定は、物価安定と同じぐらい重要である。YCCは上限を1%以上にして実質的にやめ、金利調節は政策金利(日銀当座預金の付利)でやるべきだ。