takasuu/iStock

ビジネスマンに求められるスキルである「決算書を読む力」を身につけるために必要なものは会計の基礎である簿記の知識です。

簿記のルールを知っていると決算書のどこに何が書いてあるのかがわかるようになります。さらに、各項目の理解を深めていくと会社の安全性や収益率を把握することもできます。

決算書を読むことが目的なら簿記の知識は必要最低限で問題ありません。簿記の知識が全くないは、前回のコラムから読んでみてください。

財務分析をしてみよう

決算書が読めるようになるとそこに書かれている数字から、その会社の財務分析ができるようになります。

ここでは、財務分析によく使われる指標の解説と計算方法を紹介します。

・流動比率

今後1年以内に予定される支出をカバーできるだけの手元資金があるかどうかを示す目安として流動比率という指標があります。

流動比率=流動資産÷流動負債

例えば、流動資産が1,300万円(現預金800万円、売掛金300万円、棚卸資産200万円)、流動負債が1,000万円(買掛金500万円、一年以内返済借入金500万円)の場合、流動比率は130%となります。業種によって適正値は異なりますが、一般的に200%を超えていれば安全といわれています。

・ROE

企業の成長性や収益性を表す代表的な指標としてROE(Return on Equity)があります。

ROE=当期純利益÷自己資本

ROEは「投下した資本に対し、企業がどれだけの利潤を上げているか」を示しています。一般的に10%を上回ると優良企業とされており、日本企業の平均は5%程度といわれています。ROEの数値が高いほど、その企業は少ない元手で収益を上げていることになり、効率的な経営をしているといえます。企業の収益力を示す数値として投資家の注目度も高く、ROEの値の上昇を経営目標としている企業もあります。

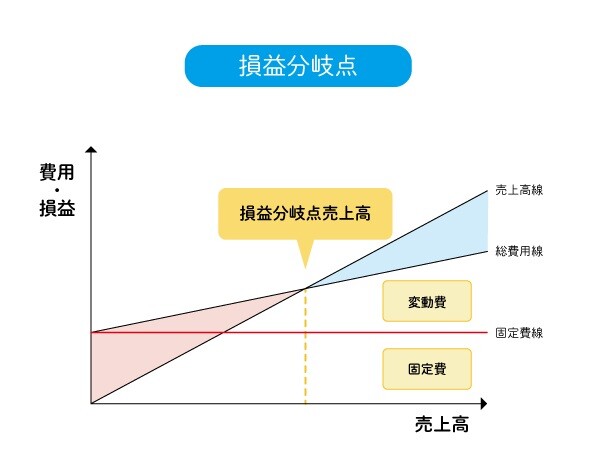

・損益分岐点

財務分析をする上で欠かせないのが損益分岐点です。損益分岐点を知る手法としてCVP分析(Cost:コスト Volume:販売量 Profit:利益)があります。CVP分析では、損失と利益が等しくなり、利益がゼロとなる売上を損益分岐点とします。損益分岐点を求める際は、費用を「固定費」と「変動費」に分類して考える必要があります。

・固定費……売上が0円であっても発生する費用(家賃、人件費、リース料、減価償却費など)

・変動費……売上の増減に連動して金額が変動する費用(商品仕入高、製品の原材料、加工費など)

では、具体的な数字で見てみましょう。

1個700円で仕入れた商品を1,000円で販売(原価率70%、粗利益率30%)

かかる費用は商品仕入(変動費)と給与(固定費)のみとします。

8,000個の販売では60万円の赤字となり、12,000個を販売すると60万円の黒字となっています。しかし10,000個の販売では損失も利益も出ていません。この利益がゼロの地点が損益分岐点です。そして、損益分岐点となる10,000個を販売したときは、売上高から変動費を差し引いた後の売上総利益(粗利益)と固定費が一致しています。

売上を上げるためには変動費(仕入れなど)は不可欠で、売上総利益(粗利益)内で固定費を賄える場合は黒字、賄えない場合は赤字となります。つまり、損益分岐点は売上総利益(粗利益)で固定費が賄えるかどうかを見ているのです。

このすべての費用を賄える最低限の売上のことを「損益分岐点売上高」といい、以下の式で計算することができます。

損益分岐点売上高=固定費÷{(売上高-変動費)÷売上高}

この計算式は一見難しそうですが、{ }の中は粗利益率であり、固定費を粗利益率で割ることで固定費を賄えるだけの売上高を求めることができます。赤字の場合、損益分岐点売上高を超えることを目指せば黒字化できるということになります。

損益分岐点を図で表すと「総費用線」と「売上高線」という2つの線が交わる点が損益分岐点売上高になります。

総費用線は固定費と変動費の合計額を表す線です。売上高線が総費用線を下回れば赤字であり、売上高線が総費用線を上回ると黒字となります。原価率が下がれば総費用線の傾きが小さくなり、損益分岐点売上高は下がります。一方、原価率が上がれば総費用線の傾きが大きくなり、損益分岐点売上高が上がるため、売り上げを増やさないと利益が出ないということが分かります。

決算書が読めると何に役立つ?

決算書に書かれている内容を理解すれば、財務分析によって、会社の安全性や収益性、成長性などを把握することができるようになります。取引しても問題ないかという仕事上での判断だけではなく、転職や投資などにおける判断にも大変役立つでしょう。

今回ご紹介した指標を復習すると、流動比率は安全性、損益分岐点は収益性、ROEは収益性や成長性を示す要因になります。このように最低限の知識があれば、決算書は読めるようになります。気になる会社の決算書を見ながら、電卓を叩いてみてはいかがでしょうか。

■

森 健太郎 税理⼠ ベンチャーサポート税理⼠法⼈ 梅田オフィス 代表税理⼠

1977年⽣まれ、奈良県出⾝。神戸大学経営学部市場システム学科卒業。大阪の電機メーカーに就職後、27歳で税理士業界に転職し、大阪の個人会計事務所にて2年間勤務。その後、2006年にベンチャーサポート税理士法人へ入社。在職中に税理士資格を取得し、現在は梅田オフィスの代表税理士を務める。起業家支援を専門とし、業界歴15年以上で数百社の会社設立と会計業務を支援。創業時の融資や節税を得意としている。

【関連記事】

■【税理士が作った経営者の教科書】 会計編 第1回「貸借対照表って何?」

■【税理士が作った経営者の教科書】 会計編 第2回「損益計算書って何?」

■会社員の副業は事業所得か雑所得か。令和4年分確定申告からの線引きはどこに? (森健太郎 税理士)

■「旅行しながら仕事」ワーケーションの費用はどこまで経費として認められる? (森健太郎 税理士)

■税制改正で変わる2つの贈与ルール、結局どちらが有利なのか? (古尾谷裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年8月4日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。