plusphoto/iStock

最近個人投資家からよく聞かれるのは、日本の金利上昇による資産運用への影響です。特に、中古ワンルームマンションのような借り入れによる不動産投資を行っている人は金利上昇が気になるようです。

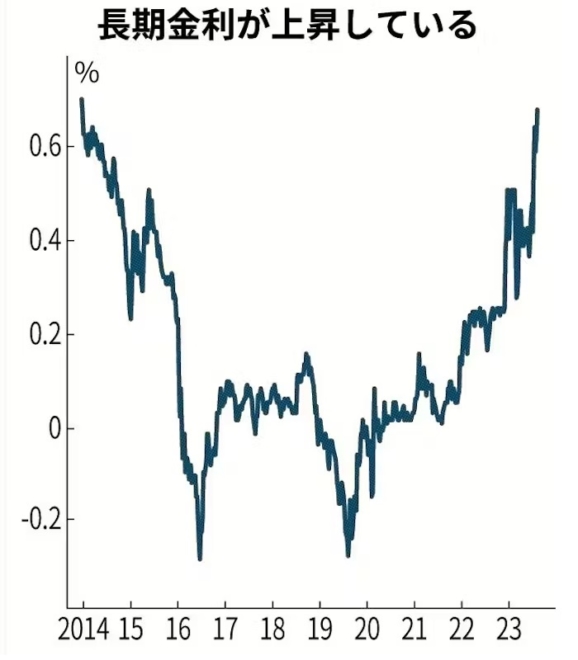

日本経済新聞の記事を見ると、日本の長期金利は図表のようにジリジリと上昇しています(図表も同紙から)。これは日銀が長期金利を低位に抑え込むイールドカーブコントロール(YCC)の上限金利の運用ルールを変更したことが主因です。

またアメリカの長期金利の上昇に引っ張られているという要因もあります。

お金を借りている人はこの金利が更に上昇し、返済負担が増えるのではないかと心配しているようですが、私は過剰な心配は必要ないと思っています。

まず金利が上昇しているといっても、直近の金利は10年債で0.7%足らずです。アメリカのような急激な上昇が起こっている訳ではなく、金利負担への影響は軽微です。

また、日銀は長期金利の急激な上昇を容認している訳ではなく、市場金利が急激に上昇する局面があれば国債の買い入れによって対応すると予想します。

長期金利は多少上昇していますが、短期金利は政策金利が変更されなければ上昇しません。マイナス金利の長期化によって短期変動金利に連動したローンの基準となる短期プライムレートは2009年から10年以上変動していません。

短期金利に連動する変動金利借り入れをしていれば、長期金利の上昇には影響を受けることがありません。

では、長期金利が大幅に上昇し、政策金利の引き上げによって短期金利も上昇するような事態はやってこないのでしょうか。

可能性はゼロとは言いません。長期国債が大幅に売られ、日銀が買い支えられない。短期金利も利上げせざるを得ないマーケット環境に追い込まれるといった展開です。

しかし、そのような展開になるのは、恐らく日本国内が大幅なインフレになり、日本円の大幅な下落で急速な円安が進むといった危機的な状況だと思います。短期金利まで上昇させて通貨防衛するような状況では、円資産を減らすだけでなく円資産の借入を行う。そして、外貨資産を持つことが有効です。

このように考えれば、借り入れの方法を工夫すれば、むしろお金を借りておいた方が安心とさえ言えることが理解できると思います。

お金を借りて投資をすることに不安のある人は、9月18日に開催されるこちらのセミナーに参加してみてください。リスク管理を徹底すれば投資の成功の可能性は高まることに納得できると思います。

編集部より:この記事は「内藤忍の公式ブログ」2023年8月24日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。