来年度予算の焦点となる防衛費の増額4兆円をめぐって、一般会計の債務償還費を廃止して財源にあてる案が出ている。これは国の一般会計歳出の中で「国債費」の一部として計上されている費用で、2023年度予算では16兆7561億円である。

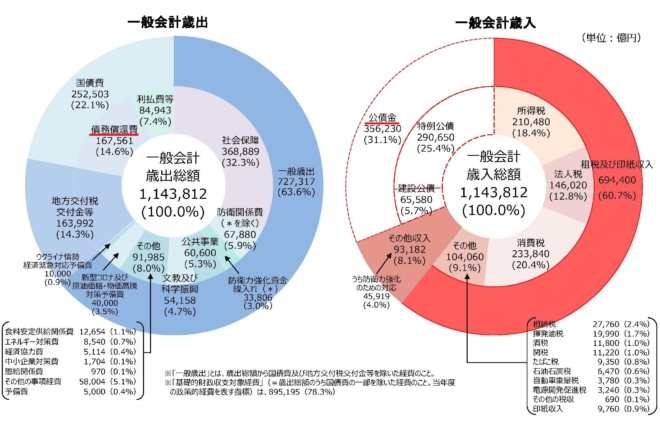

図1 2023年度予算(財務省)

国債はすべて「借り替え」

国債は満期が来ると償還するのが建て前だが、日本政府の借金は毎年増えているので、既発債はすべて借り替える。しかし60年たったら現金で償還するというのが財政法の60年償還ルールで、毎年、一般会計の1/60=1.7%を償還の財源として計上している。

こういう奇妙なルールを採用しているのは、日本政府だけである。もとは建設国債が60年で償還されることが理由だったらしいが、赤字国債(特例公債)には償還期限はない。ただそういう歯止めがないと、永遠に借り換えが繰り返され、財政赤字が膨張すると心配して、こういう歯止めを設けたようだ。

ここで債務償還費をなくしたら、どうなるだろうか。一見、歳出が16.8兆円減って、防衛費4兆円など楽に出せるようにみえるが、残念ながらそうは行かない。もともと借金は減っていないのだから、現金で返せるはずがない。

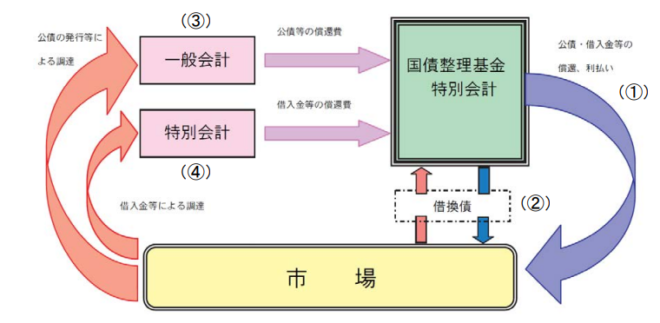

図2 財務省の資料

債務償還費は図のように国債整理基金特別会計に繰り入れられ、この基金が借換債を発行し、日銀や市中銀行が買う。これが図1の「公債金」の一部として歳入に計上されているので、公債金から借換債を引いた財政赤字(国債の純増)は

35.6兆円-16.8兆円=18.8兆円

債務償還費をなくすと借換債もなくなるので、歳出と歳入が同額減って98.8兆円になるが、財政赤字は18.8兆円で同じだから財源は出てこない――というのが財務省の見解である。

「永久国債」で借り替える

そうだろうか。債務償還費をなくすのは、国が借金を永遠に借り替え続けるということだ。現実にそうなっており、60年たっても借換債を発行し、日銀や銀行が買っている。ただし金利は償還期限によって違い、5年物は0.23%、10年物は0.65%、20年物は1.34%と、長期債ほど金利が高い。

ここで5年物を20年物で借り替えると、金利の支払いが1.1%増えるが、今後20年は利払い費は同じだ。つまり償還期限を長くすると、国債費は同じでも金利リスクが減るのだ。

今のような金利上昇局面では、長期債で借り替えたほうが財政は安定する。国債のほぼ半分は日銀が買っているが、これは超短期の日銀当座預金に置き換わっているので、統合政府の金利リスクは大きくなっている。

これを永久国債で借り替えると、どうなるだろうか。これによって国は借金を返さなくてもいいので政府債務は消えるが、国債を買った銀行は債券市場で売れるので、貸した金は返ってくる。

永久国債はそうおかしなものではなく、大英帝国の全盛期にはコンソルという永久国債が大量に発行され、今も売買されている。国民民主党の代表に再選された玉木雄一郎氏も提案している。

永久国債は「ヘリコプターマネー」

財務省は永久国債に否定的である。それは日本政府が借金を返さないと債券市場に受け取られるリスクがあるからだ。もし投資家がそう考えて国債を売ると国債が暴落し、それによって円安が起こり、さらに国債が売られる…という悪循環に陥るかもしれない。

たしかにそういうリスクはあるが、やってみないとわからない。岩村充氏の提案のように変動金利にする手もある。日銀の保有国債の金利は国庫納付金として一般会計に入るので、無利子でよい。

この場合は民間は買わないので、すべて日銀引き受けになる(今でも借り換えは直接引き受けなので法的には問題ない)。ただ日銀の買い取り資金は日銀当座預金ではなく、日銀券でないといけない。

これはターナーの提案したヘリコプターマネーと同じで、マネタリーベースが増える。利払い費8.5兆円のうち、借替債の分が(会計上は)なくなるので、1兆円ぐらいなら捻出できるだろう。

市場が日本政府の支払い能力に不安を抱いて金利が上がるリスクもあるので、永久国債はかなり危険なオペレーションである。徐々に長期債に借り換え、金利が大きく上がったらやめればいい。もし成功すれば、統合政府のバランスシートから国債を消すことができ、財政は長期的には安定する。

本質的な問題は(ターナーも認めるように)ヘリマネが政治家のインセンティブに悪い影響を与え、際限なく永久国債の発行を求めるようになることだが、これは日銀の新たなミッションになる。無意味なインフレ目標をやめ、日銀政策委員会が金利目標を設定して財政赤字に歯止めをかけてはどうだろうか。

これにはいろいろ批判もあると思うので、ツッコミはアゴラサロンにどうぞ。