高橋洋一さんが「日銀当座預金の付利は銀行のおこづかい」という嘘をまた繰り返しています。彼は「日銀当座預金の超過準備に2024年7月から金利がついた」と言っていますが、これは2008年からです。

#高橋洋一

日銀当座預金金利も連動して0.75%‼️

しれっと決めたとんでもない決定💢

もともと当座預金に金利はなかった

それが植田日銀になって2024年7月から

政策金利に連動するようになった

民間金融機関が預けている当座預金は計480兆円

預けているだけで利払いは3.6兆円にもなり… pic.twitter.com/93Er30uiRb— カシミール88 (@kashmir88ks) December 19, 2025

これは橋下徹さんもだまされて恥をかきました。日銀当座預金というのは素人は見たこともないので、わからないのは無理もありません。橋下さんにもわかるように小学生向けの解説を再掲します。

しっかり勉強しろ。

日銀のバランスシートで日銀券が負債勘定に立っているのは、兌換紙幣・金本位制の名残りなんだよ。

ほんとに借金だと思ってんのか?

バカか。

今は金本位制ではなく不換紙幣・管理通貨制度。

日銀の通貨政策の信用が裏付けとなっているという意味で負債勘定になっているだけ。… https://t.co/pcE3KtDHTV— 橋下徹 (@hashimoto_lo) April 30, 2025

Q. 日銀当座預金って何ですか?

民間の銀行が日銀にあずけている預金のことです。普通は銀行にお金がなくなったときのための準備預金ですが、黒田総裁がじゃぶじゃぶに現金(マネタリーベース)を出したので、銀行が貸し出しできない(法定準備率を超える)超過準備が日銀に戻ってきて、今は550兆円もあります。

Q. 金利はつくんですか?

民間の当座預金には金利がつきませんが、法定準備率を超える超過準備には金利がつきます(これを付利といいます)。これは2008年にFRB(アメリカの中央銀行)が大量に国債を買ったとき始めたもので、日本でも同じ時期に始まりました。

これが民間の短期金利(翌日物コールレート)を誘導する政策金利です。これがゼロだと、銀行は日銀当座預金をおろして(0.75%の金利がつく)市場で貸すので金利がゼロに近づき、短期金利がコントロールできなくなります。だから付利は政策金利と同じにしないといけないのです。

Q. 日銀はその当座預金で何を買ってるんですか?

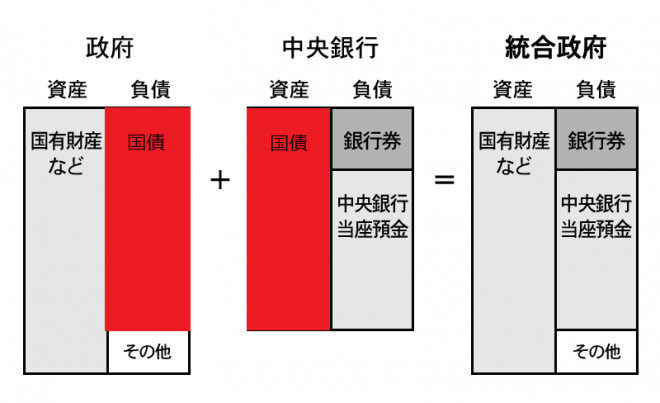

ほとんどは国債です。550兆円も保有しています。政府と日銀を合計した統合政府で考えると、国債と日銀当座預金は政府債務という意味では同じですが、国債は長期金利、日銀当座預金の付利は金利が上がった翌日から金利支払いが発生する超短期金利です。

日銀が国債をすべて買い取った場合の統合政府のバランスシート

統合政府で考えると、10年物国債の金利は10年間おなじですが、日銀当座預金の付利は政策金利が上がった翌日から上がるので、日銀は長期の金利リスクを超短期のリスクに置き換える危険な運用をしていることになります。

上場投資信託(ETF)も買っていましたが、植田総裁になってからやめました。日銀が普通の金利操作で買うのは短期国債で、長期国債をGDPを超えるほど保有している中央銀行は、世界にもありません。

Q. 国債が返せなくなることはあるんですか?

日本では考えられませんが、問題はデフォルト(お金を返せないこと)ではありません。金利上昇で政府の国債費(金利支払い)が増え、財政危機になることです。これは自国通貨だろうとなかろうと同じです。

長期金利が上がると、低金利で発行された国債の価格が下がって評価損が出ますが、日銀は国債を売らないので、損失は実現しません。日銀の資産は買ったときの原価で評価するので、含み損を考える必要はありません。

しかし民間の銀行は時価評価なので、保有国債に評価損が出ると、決算で報告しないといけません。大きな評価損が出ると取り付けが起こって金融危機になるので、日銀が緊急支援する必要が出てきます。

Q. 500兆円もお金を借りて大丈夫なんですか?

今のようにゼロ金利なら問題ありませんが、当座預金の金利が2%に上がると、ゼロ金利の国債と逆ざやになります。この金利は上がった翌日から現金で発生します。つまり日銀は長期金利(国債)を超短期金利(日銀当座預金)に置き換え、財政リスクを増やしてしまったのです。

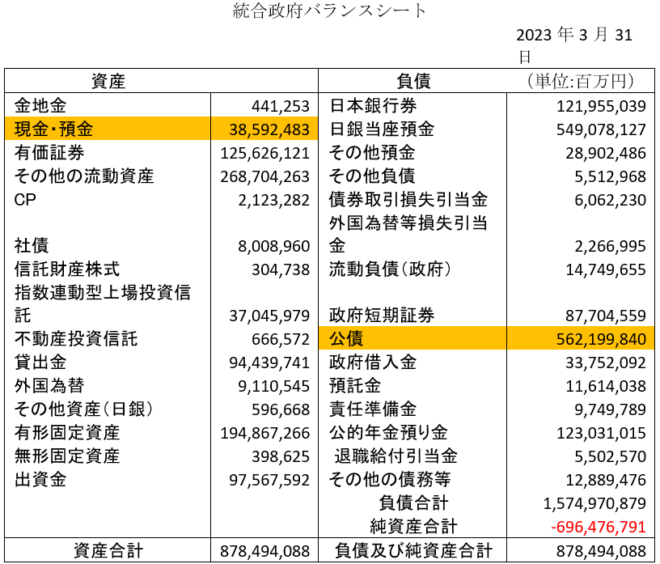

統合政府(政府+日銀)でみると、約700兆円の債務超過(資産より借金が多い)ですが、このうち550兆円が日銀当座預金です。

Q. 債務超過になると困るんですか?

民間企業だと倒産しますが、日銀はお金を印刷できるので、資金繰りに困ることはありません。実務的には国庫納付金を払わず、それを担保にして一般会計から借りることもできます(FRBはそうしている)。

しかし国債の金利より日銀当座預金の金利が高くなると、逆ざやになります。日銀が保有している国債の金利は低いので、今年は逆ざやになりましたが、日銀の保有資産はETF(上場投資信託)などの評価益が40兆円以上あるので、心配ありません。

Q. これから金利は上がるんでしょうか?

長期金利は2%を超え、政策金利も1%を超えるでしょう。アメリカのように政策金利がどんどん上がると、日銀の財務リスクは大きくなり、ゼロ金利で資金調達してきた銀行や民間企業も苦しくなるので、長期金利の影響は大きいでしょう。

重要なのは為替への影響です。去年までは日銀がYCC(長短金利操作)で国債金利をおさえていたので、外資は買わなかったのですが、植田総裁になってから海外の投機ファンドが多額の日本国債を空売りし、円安を加速しています。日銀にとっては、これが一番てごわい敵でしょう。