総理官邸で記者会見する岸田首相

首相官邸HPより

インフレ対策や賃上げ実現のため、政府は約17兆円もの経済対策を閣議決定(2023年11月2日)した。この対策の目玉は、岸田首相の言及により実施が決まった「所得税などの減税」(1人当たり所得税3万円・住民税1万円)や「定額給付」(低所得1世帯当たり7万円)であったが、世論調査での国民の反応は厳しいものが大宗を占め、岸田政権に対する支持率も低下する結果を招いてしまった。

実際、毎日新聞の世論調査(2023年11月6日)では、減税の効果につき、「期待する」は19%に留まる一方、「期待しない」の66%がそれを大幅に上回る結果になった。このような状況のなか、ネット上などの議論では、「インフレ対策として、国民が求めているのは消費減税だ」といった意見も散見される。

だが、インフレ対策として、「消費減税を行っても財・サービスの価格が下がるとは限らない」という視点も重要である。以下、この理由を順番に説明したい。

「第2法人税」の性質をもつ消費税

まず、この理由は、「消費税は本質的に『第2法人税』である」という性質に深く関係する(脚注)。「第2法人税」とは、どういう意味か。

この意味を明確化するため、年間200万円で小麦を仕入れて、パンを製造・販売するパン屋で考えてみよう。また、議論を単純化するため、これから考察する世界では税制上、法人税と消費税の2種類しか存在せず、パンの原材料は小麦のみ、費用としては人件費のみが掛かり、社会保険料のほか、ガス光熱費や賃料・設備関係など、その他の諸費用は一切掛からないものとする。

このとき、このパン屋の売上が年間700万円で、人件費が年間400万円だとすると、このパン屋の利益(税引き前)は100万円(=売上700万円-原材料費200万円-人件費400万円)となる。法人税率が15%のとき、法人税は、この利益100万円を課税ベースとして、これに15%を掛けたものとなる。つまり、15万円が納める法人税額となる。

では、消費税はどうか。消費税は、欧州では「付加価値税」と呼ばれており、周知のとおり、売上から仕入れ金額を差し引いた「付加価値」に課税する仕組みになっている。上記の事例では、売上は700万円、仕入れ金額は原材料費の200万円なので、付加価値は500万円(=売上700万円-原材料費200万円)となる。

消費税率が一律5%のとき、付加価値500万円を課税ベースとして、それに5%の税率を掛けたもの、すなわち25万円が納める消費税額になる。なお、税引き前の利益は100万円なので、法人税15万円と消費税25万円を支払うと、パン屋の手元に残るお金(以下「最終利益」という)は60万円となる。

この事例から分かるのは、法人税と消費税は課税ベースが若干異なるだけで、本質的には似た課税方法であるという事実だ。上記の事例では、法人税の課税ベースは「売上-原材料費-人件費」で、消費税の課税ベースは「売上-原材料費」となっており、この課税ベースに各々の税率15%と5%を掛けて、税額を算出することになっている。

大蔵省(現在の財務省)では消費税の導入時から内部では、消費税を「第2法人税」と呼んでおり、大雑把にいうなら、消費税は課税ベースが異なる法人税に過ぎないのである(注:課税ベースの違いにより、消費税は人件費や赤字の事業者にも掛かる)。なお、法人税は事業者が税務当局に納付する仕組みだが、消費税も事業者が納付する仕組みであり、この意味でも消費税と法人税は類似性をもつ。

「税の帰着(tax incidence)」問題

では、上記のパン屋の事例で、法人税率が15%から25%に引き上げられた場合や、消費税率が5%から10%に引き上げられた場合、何が起こるのか。簡単な計算で、法人税の負担は25万円(=税引き前の利益100万円×25%)、消費税の負担は50万円(=付加価値500万円×10%)となり、パン屋の最終利益(手元に残るお金)は25万円に減少してしまう。

増税前におけるパン屋の最終利益は60万円だったので、パン屋が最終利益の減少をできる限り抑制したいと考えるのは当然だろう。この目的を達成するため、パン屋が取り得る戦略は、いくつか存在する。例えば、①パンの値上げをする、②原材料の小麦の値下げを要求する、③従業員の賃金を引き下げるなどだ。

これは、経済学では「税の帰着(tax incidence)」問題として、最終的に誰が税を負担しているのかという視点で分析されているものになる。

例えば、消費税率が引き上げられ、パン屋が①の戦略で、消費税の負担増分をパンの価格に上乗せして、最終利益の減少を取り戻そうとしても、それが賢い戦略とは限らない。近くのコンビニやスーパーでもパンを販売しており、それらが価格を据え置く可能性もあるからだ。

このような事情から、消費税の負担増分の一部しか値上げできない場合、消費者に対しては負担増分の一部しか転嫁できず、残りの負担増分はパン屋などが負担することになる。すなわち、消費税は消費に課す税なので、消費者に対して完全(100%)に負担が転嫁できているという議論があるが、それは誤解で間違いである。

以上の議論は消費税の増税の場合だが、法人税の増税の場合も同じである。いずれの場合も重要な視点は、増税に伴う負担増の一部しか消費者に転嫁できないケースも多いという事実である。

法人減税の事例から得られる示唆

では、インフレで原材料の小麦の値段が上昇するなか、政策的に消費税率を引き下げる場合はどうか。これも上記のパン屋の事例で、原材料費(小麦)が200万円から250万円に跳ね上がったケースを考えてみよう。

まず、法人税率は15%、消費税率は一律5%のとき、パン屋の利益(税引き前)は50万円(=売上700万円-原材料費250万円-人件費400万円)なので、法人税の負担は7.5万円(=50万円×15%)となる。また、付加価値は450万円(=売上700万円-原材料費250万円)なので、消費税の負担は22.5万円(=450万円×5%)になる。税引き前の利益は50万円なので、法人税7.5万円と消費税22.5万円を支払うと、パン屋の最終利益(手元に残るお金)は20万円となる。

このとき、政府が政策的に消費税率を5%から0%に引き下げても、パン屋の最終利益はインフレ前の最終利益(60万円)まで回復することはできない。実際、法人税率が15%、消費税率が0%のとき、パン屋の最終利益は、税引き前の利益(50万円)から法人税の負担(7.5万円)を差し引いたものになるが、それは42.5万円で、60万円を下回る。

ここで、パン屋が値下げを行えば、売上700万円を上回るとは限らず、むしろ値下げ分だけ、売上が下がってしまう可能性も高い。このような状況で、パン屋は値下げを行うだろうか。

そもそも、消費税率を引き下げても、その分、財・サービスの価格を引き下げるべき義務はない。消費者と事業者の間には「情報の非対称性」もあり、インフレで事業者の生産コストがどの程度膨らんでいるのか、消費者には分からず、インフレで原材料費などが嵩み、利益が厳しい事業者では、消費減税を行っても、その分、事業者が減少した利益の一部の補填に利用してしまう可能性もある。

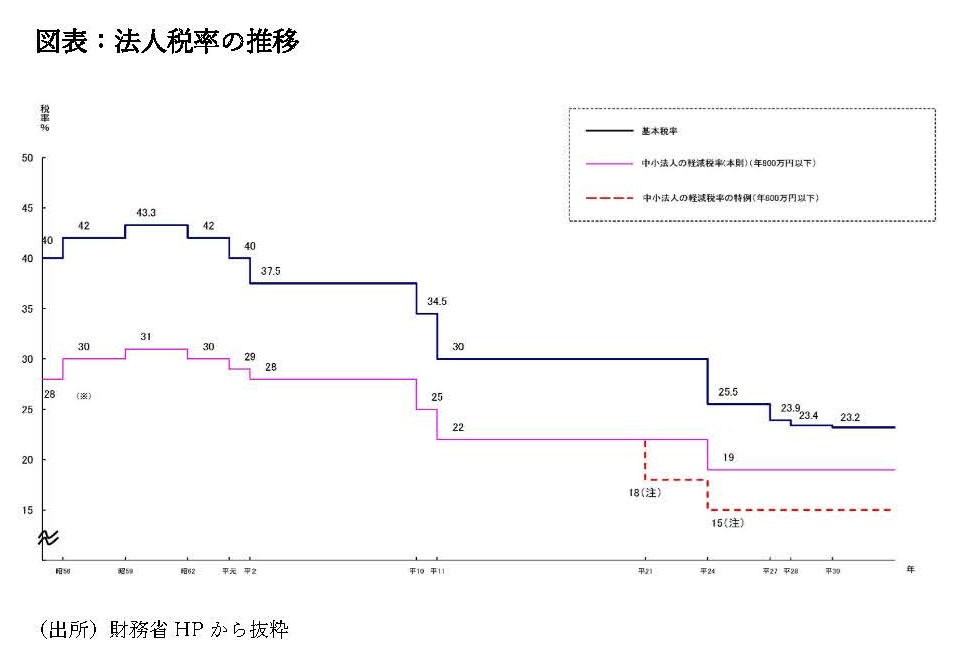

似た事例は、過去の法人減税の推移から確認できる。以下の図表のとおり、法人税率は昭和62年から累次にわたり引き下げられてきたが、これに相当する分だけ、財・サービスの価格が低下したと実感できる人々がどれ程いるだろうか。消費税は本質的に「第2法人税」であり、法人税率の引き下げの事例からも分かるとおり、消費減税で財・サービスの価格が下がるとは限らないのである。

(脚注)「消費税が第2法人税の性質をもつ」という議論は、10年以上前から講演等でも話しており、ネット上の媒体だが、過去のコラム(例:2014年)等でも執筆している。