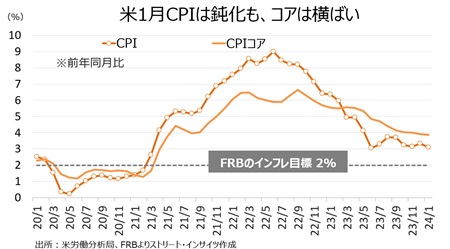

米1月消費者物価指数(CPI)は前月比0.3%上昇し、市場予想の0.2%を上回った。前月の0.2%(0.3%から下方修正)も超え、3カ月連続で上昇した。CPIコアは同0.4%上昇し、市場予想と前月の0.3%を超え、2020年6月以降続く上昇トレンドは保った。

CPIは前年同月比3.1%市場予想の2.9%を上回ったが、前月の3.4%以下に。CPIコアは2021年8月以来の4%割れを迎えた同3.9%と前月と変わらず、ただし市場予想の3.7%を上回った。

チャート:米1月CPIの総合は鈍化も、コアは横ばい

(出所:Street Insights)

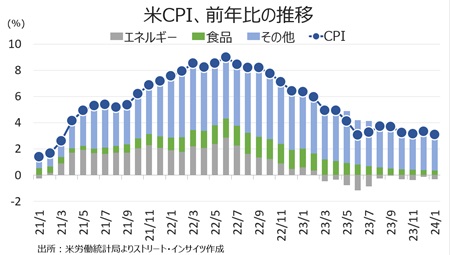

チャート:CPIの前年比、その他が押し上げ

(出所:Street Insights)

FF先物市場は、予想を上回る米1月CPIを受け5月利下げ期待が低下し6月利下げ織り込み度が過半数となった。また、年内の利下げ回数も従来の5回から4回へ減少した。

画像:FF先物市場、米1月CPIを受け利下げ開始予想が後ずれ

(出所:Street Insights)

CPIの内訳を前月比でみると、原油価格が1月に79ドル台へ戻すなかでも、エネルギー(全体の6.7%を占める)が0.9%と4カ月連続で低下した。ガソリンは3.3%低下し、4カ月連続でマイナス。逆に、エネルギー・サービス(電力・ガスなど公益)は1.4%と8カ月連続でプラスだった。電力が1.2%と6カ月連続で上昇したほか、ガスも2.0%と上昇に転じた。食品(全体の13.6%を占める)は同0.4%と、2カ月連続で上昇した(詳細は後述)。

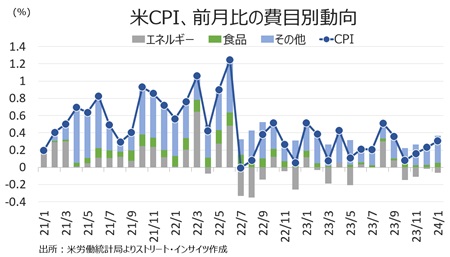

チャート:CPIの前月比、エネルギーがプラスに転じ再加速

(出所:Street Insights)

食品とエネルギー以外を前月比でみると、大寒波の影響で価格が人手不足となり押し上げられたためか、宿泊や航空運賃が押し上げた。また、CPIの2.8%を占める自動車保険も強い伸びを維持したほか、自動車メンテナンスが大幅上昇に転じた。自動車保険と自動車メンテナンスは、電気自動車(EV)の普及が構造的な物価上昇をもたらしている可能性がある。EVの場合、バッテリー交換などで数百万円掛かるだけに、保険とメンテナンスを押し上げていそうだ。その他では、帰属家賃や娯楽が支えた、家賃は住宅より伸びが下回り、通常1~2年契約という事情もあってサンプルに足元の動向は反映されづらい特徴があるなか、徐々に減速が示唆されているようにみえる。新型コロナウイルスやインフルエンザが再び大流行の兆しをみせ、一部で病院など医療施設でマスク着用が義務づけられるなか、医療サービスも5カ月連続で上昇した。エネルギー関連と食品・飲料以外で主要な項目の前月比は、以下の通り。

(上昇項目)

・宿泊 1.8%上昇し2カ月連続でプラス、前月は0.2%上昇

・自動車保険 1.4%上昇し25カ月連続で上昇、前月は1.7%上昇

・航空運賃 1.4%上昇し2カ月連続でプラス、前月は0.9%上昇

・自動車メンテナンス/修繕 0.8%上昇、前月は0.3%低下し2022年3月以来のマイナス

・医療サービス 0.7%上昇し5カ月連続でプラス、前月は0.5%上昇

・住宅 0.7%上昇しプラス圏を維持、前月は0.4%上昇

・帰属家賃 0.6%上昇しプラス圏を維持、前月は0.4%上昇

・娯楽 0.5%上昇し2カ月連続でプラス、前月は0.4%上昇

・家賃 0.4%上昇しプラス圏を維持、前月は0.4%上昇

(横ばい、低下項目)

・中古車 3.4%低下し3ヵ月ぶりにマイナス、前月は0.6%の上昇

・服飾 0.7%低下、前月は横ばい

・新車 横ばい、前月は0.2%上昇

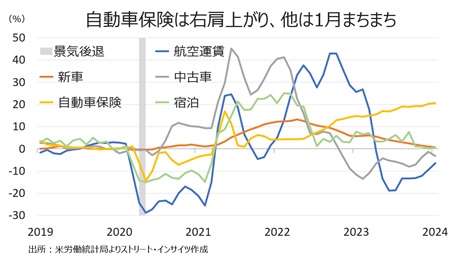

――経済正常化の初期に著しい上昇を遂げた項目の前年同月比を振り返ると、全体的にまちまち。最も伸びが著しい自動車保険(前月:20.3%→20.6%)が加速したほか、宿泊(前月:0.1%→0.8%)と強い伸びとなった。航空運賃は、下げ幅を縮小(前月:9.4%→6.3%)。一方で、新車(前月:1.0%→0.7%)、中古車(前月:1.3%低下→3.8%低下)は、それぞれ前月より弱含んだ。

チャート:経済活動の再開で上振れが目立った項目、自動車保険以外は鈍化続くも、中古車と航空運賃は下げ幅縮小

(出所:Street Insights)

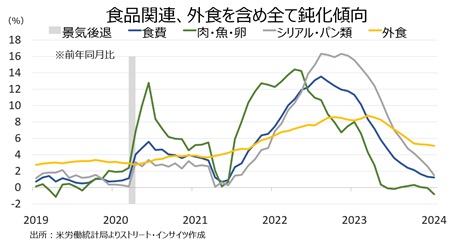

CPIの13.6%を占める食品の前年同月比は、そろって鈍化。肉類・魚・卵(前月:0.1%低下→0.8%低下)と2カ月連続でマイナスだった上に下げ幅を広げました。シリアル・パン類(前月:2.6%→1.5%)や食費(前月:1.3%→1.2%)、外食(前月の5.2%→5.1%)も、前月以下の伸びが続きます。

チャート:食品関連、外食含め全て鈍化傾向

(出所:Street Insights)

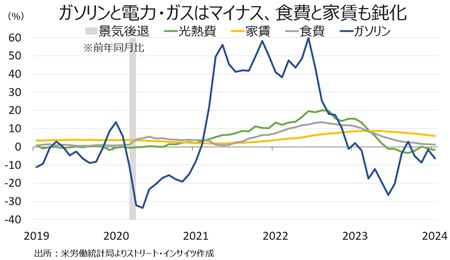

6.7%を占めるエネルギーは前年同月比で4.3%低下し11カ月連続でマイナスとなり、前月の1.8%から下げ幅を拡大しました。ガソリン(前月:1.6%低下→6.4%の低下)や公益(電力・ガス、前月;0.9%→1.8%の低下)も、マイナス幅を広げています。食費と家賃の鈍化と合わせ、インフレの落ち着きを示唆しました。

チャート:ガソリンがマイナス圏、食費や家賃も鈍化続く

(作成:My Big Apple NY)

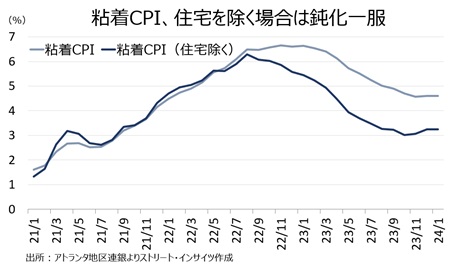

ただし、自動車保険を始めサービス価格が堅調で、アトランタ連銀が発表する粘着CPI(帰属家賃や外食、医療サービスなど、変動の鈍い品目に絞って算出したCPI)は、前年同月比4.6%と2022年2月以来の低い伸びを維持。住宅を除いた粘着CPIも3.3%と前月と変わらず、2021年9月以来の3%割れのお預け状態が続きます。

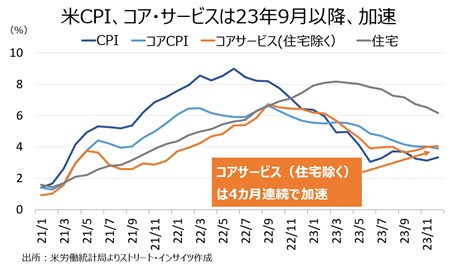

パウエルFRB議長を始めFedが注目する住宅を除くコアサービス(住宅を除く)も前年同月比4.4%と、2023年9月の3.7%から4カ月連続で前月を上回りました。

チャート:粘着CPI、住宅を除けば減速が鮮明

(出所:Street Insights)

チャート:Fedが注目するコアサービス(住宅を除く)、4カ月連続で前年同月比で加速

(出所:Street Insights)

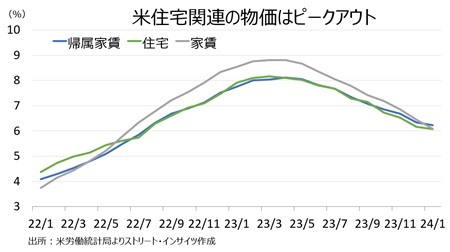

チャート:住宅関連のCPI、前年同月比で鈍化トレンドを確認するものの…

(出所:Street Insights)

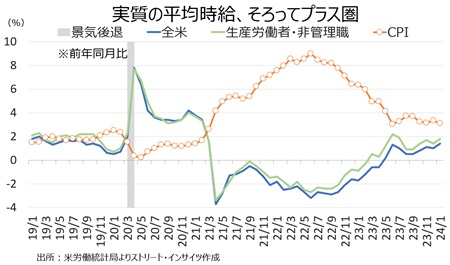

CPIは市場予想を上回ったとはいえ前年同月比で鈍化した結果、実質の平均時給は伸びを広げました。実質平均時給は前年同月比1.4%上昇し前月の1.0%を超え、ただし9カ月連続でプラス圏を確保した中で最も強い伸びとなっています。生産労働者・非管理職は1.8%上昇し前月の1.4%超え、6カ月ぶりの高い伸びでした。

チャート:実質賃金の下落を続けたものの、下げ幅は縮小

(出所:Street Insights)

イエレン財務長官は、米1月CPIが市場予想比で上振れしたものの「米国はインフレ退治で大きな進展を遂げた」と発言。また「全体的なインフレ率はピーク時から約3分の2低下した」と述べ、特に食品や航空運賃の伸び鈍化を強調しました。Fed番記者として有名なウォール・ストリート・ジャーナル(WSJ)紙のニック・ティミラオス記者も、X(旧ツイッター)で、「Fedが注目するPCEは、過去2カ月にわたりCPIを下回っており、1月のPCEもCPI以下となる見通し」とインフレの鈍化傾向をアピールしています。加えて、1月のコアCPIの上振れについて「コアCPIは、年初の値上げによって一時的に押し上げられる処方薬や自動車保険、タバコ、医療サービスのカテゴリーが寄与した可能性」を指摘。つまり、Fedの次の一手が利下げである方向に変わりはないと示唆しています。

ジャネット・イエレン長官 SNSより

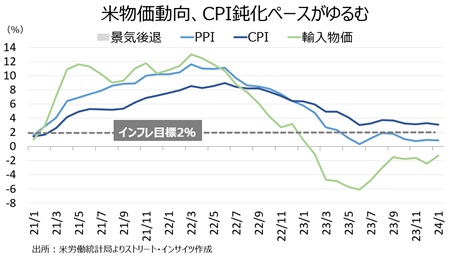

ただ、米1月生産者物価指数(PPI)は前月比0.3%上昇し5カ月ぶりの強い伸びだったほか、米1月輸入物価も同0.8%と燃料価格の伸びを反映し2022年8月以来の大幅な伸びでした。それぞれ、前年比でも鈍化ペースがゆるんできたようにみえます。

チャート:米物価動向、鈍化トレンドは一服か

(出所:Street Insights)

一連の結果を受け、一部で今年のサプライズは「年内のFedの利下げなし」との思惑が広がってきました。ただ、米1月小売売上高の予想以上の落ち込みを示しており、バイデン政権メンバーからもインフレ鈍化を強調する声が聞かれる状況。従って、Fedが利下げ方向にある状況に変更なしと言えるでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2024年2月18日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。