中野区役所

Wikipediaより

1.はじめに

中野区議会議員の立場として、中野区の財源見通しが甘いというか何も考えていない新規事業の乱発が、持続不可能な状態に至らしめている現状について分析を行った。

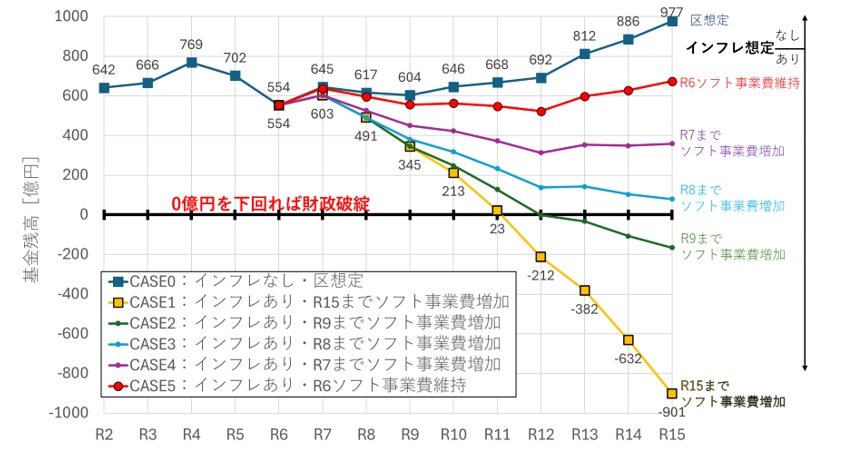

結論からいえば、支出が膨張しており、基金(貯金)が簡単に底をつき、このままでは破綻してしまうことを危惧します(図1、詳細は後述)。

図1 基金残高の推移(区想定、インフレ有無、ソフト事業費増加CASE別)

2.概要

以下、私見を踏まえた噛み砕いた表現で予算の概要を述べる。

行政の“支出”を大きく3つに分けると

- 義務的経費等:人件費、借金返済、生活保護などの補助金等、ここでは繰出金含む

- ハード事業:まちづくり、施設整備など

- ソフト事業:それ以外すべての区民サービス

これを家計におきかえると「義務的経費」は変動が小さい住居費、光熱費、通信費などの固定費、「ハード事業」は変化が大きい教育費、医療費、旅費など変動費、「ソフト事業」は自制によりコントロールできる食費といえる。

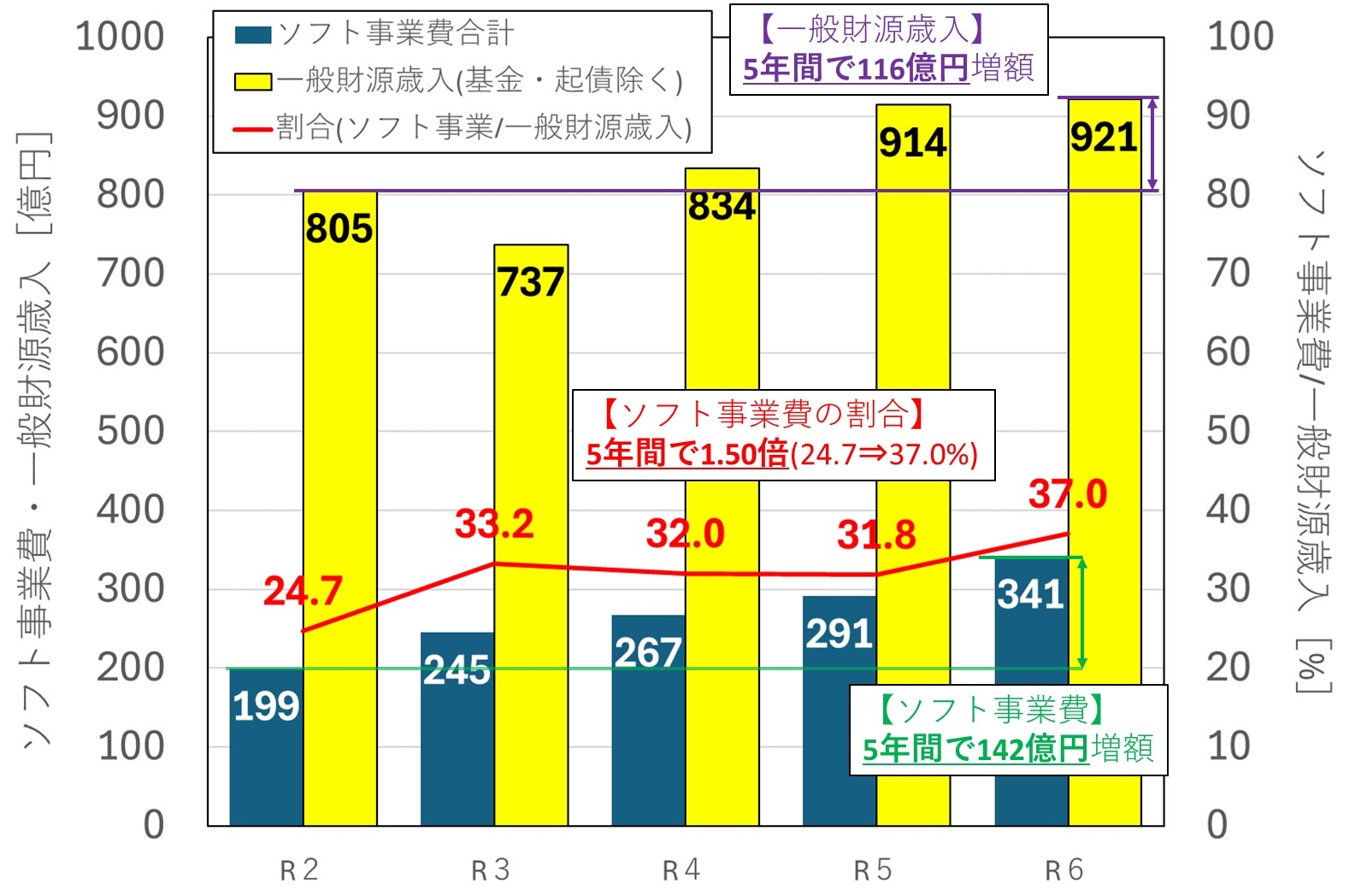

中野区基礎的な“収入”である一般財源(基金[貯金切崩]・起債[借金]を除く)は800~900億円程度である。収入に対する「ソフト事業」の割合、家庭でいえばエンゲル係数が令和2~6年度の5年間で24.7%から1.5倍増加の37.0%となり、身の丈に合っていない高級外食が増えている生活でメタボ体質となった(図2)。また「ハード事業」とは主に工事費のことであり、将来推計にインフレが考慮されていないため、大きな見込み差が生じる。

結果、2年前までできていた貯金(基金積立)ができなくなり、むしろ外食を増えたために貯えが減る状況となり、中野区財政の終わりの始まりとなりかねない令和6年度予算編成と考える。

図2 令和2~6年度のソフト事業費および一般財源歳入(基金・起債除く)

3.予算の枠組み

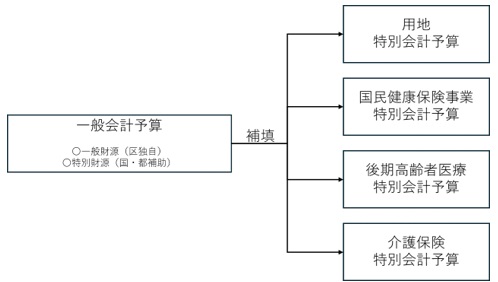

中野区予算は

- 一般会計予算

- 用地特別会計予算

- 国民健康保険事業特別会計予算

- 後期高齢者医療特別会計予算

- 介護保険特別会計予算

の5つの会計がある。後者4特別会計は事業別に歳入歳出を整理するために財布が分けられているが、特別会計予算の歳入の一部は一般会計予算の歳出から賄われていることから、一般会計予算を議論することで、予算全体の議論ができるため、本文では特別会計予算については説明を省く。

一般会計の歳入を大きく分けると一般財源と特定財源の二つに分けられる。一般財源は区の裁量で扱える予算である。特定財源は国・都からの補助事業等の費用であり、例えば、生活保護は国からの補助3/4、区からの補助1/4の割合で運用しており、このような国からの補助金は紐づき予算でコントロールできない。

各会計の関係を図3に示す。

図3 各予算の関係

4.財政フレーム

以下、分析結果を詳述する。

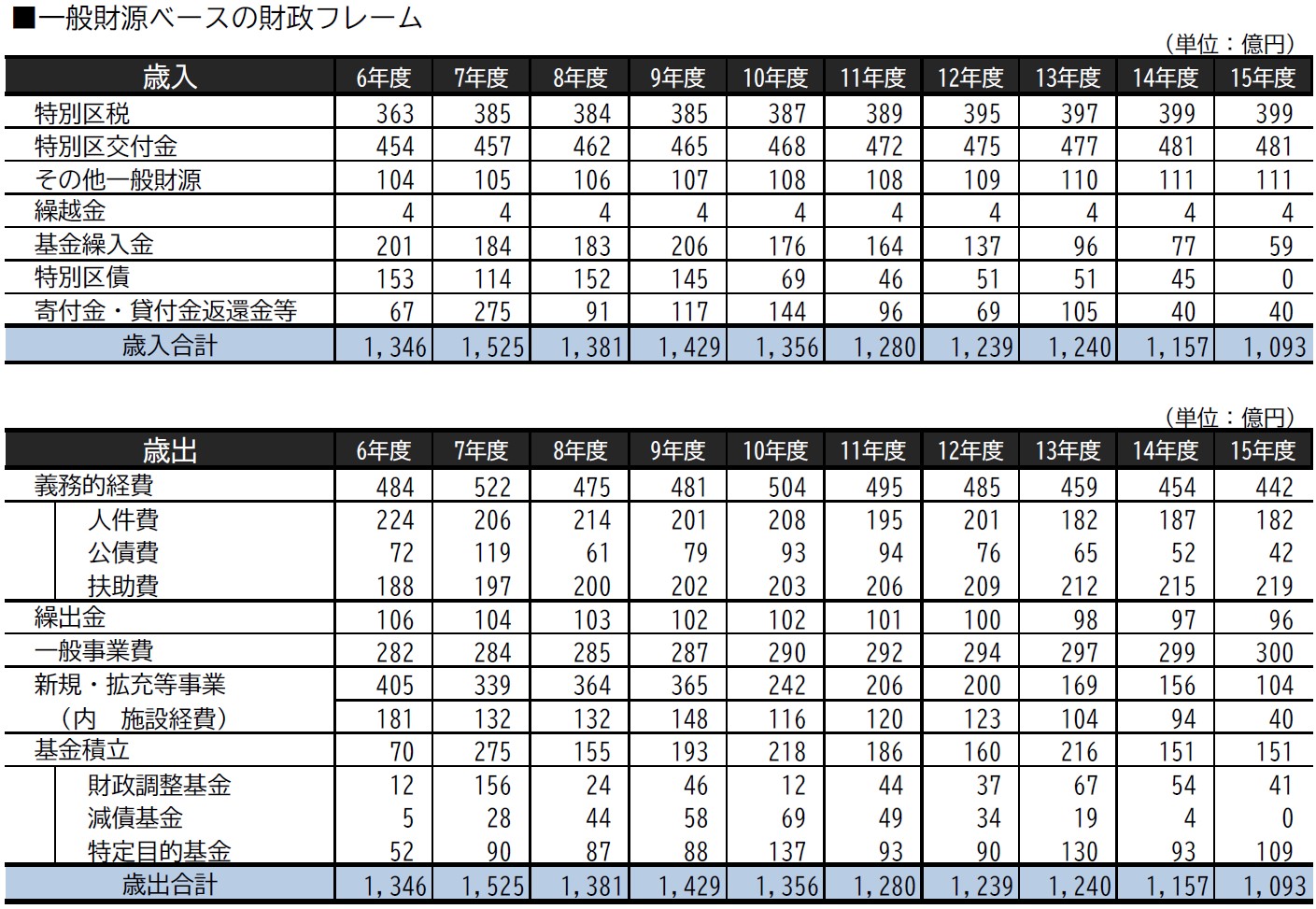

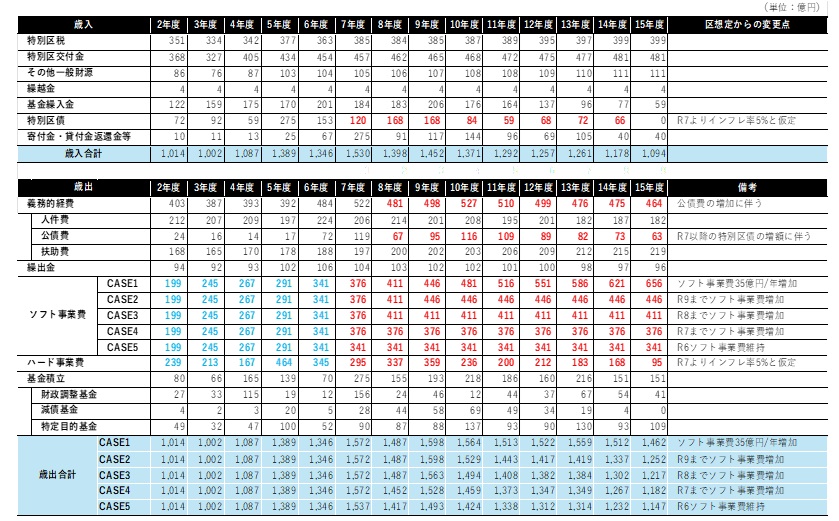

表1に中野区は令和6年度当初予算の概要26ページに掲載されている一般財源予算の10年後先までの財政計画をまとめた「一般財源ベースの財政フレーム」を示す。

表1 財政フレーム(令和6年度からの10年間の予測)

歳入の「特別区税」は区の住民税、「特別区交付金」は特別区23区で徴収し、各区に按分調整される固定資産税、法人住民税等、「その他一般財源」は地方譲与税、利子割交付金、配当割交付金、株式等譲渡所得割交付金、地方消費税交付金、環境性能割交付金、地方特例交付金、交通安全対策特別交付金であり、区の財政の基礎体力ともいえる純粋な歳入である。

「繰越金」は当該年度の前年度に使い切れずに繰り越す金額である。入札により予算額より低く落札される、補助金の申し出がなく余るなどのケースがあり、基本毎年発生する。「基金繰入金」は区の貯金の切り崩し額、「特別区債」は区が銀行から借金する額、「寄付金・貸付金返還金等」は寄付金、土地の売買等から得られるものである。

令和7年度の寄付金・貸付金返還金等の金額が275億円と大きい理由は中野サンプラザの売却益400億円のうち、260億円を中野区役所新庁舎建設費の借金返済、24億円を中野サンプラザの借金返済で、余った116億円が入っているためである。

以上のことより、財政の基礎体力である「特別区税」「特別区交付金」「その他一般財源」の3つを合計したものを以後、「一般財源(基金・起債等除く)」とし、歳入の基準値として扱う。

続いて歳出の説明をする。

「義務的経費」は「人件費」「公債費」「扶助費」からなる。「人件費」はその名の通りで、当該年度の退職金により数字は増減するが、割と安定した推移を示す。「公債費」は歳入にある「特別区債(借金)」で過去の借入金返還の費用である。「扶助費」は生活保護者などへの補助金である。これら3つは予算が否決されようとも必ず支出しなければならない費用であるため、「義務的経費」と称している。

「繰出金」は国民健康保険事業特別会計予算、後期高齢者医療特別会計予算、介護保険特別会計予算、3つの特別会計で国・都からの支出金が不足した場合に各基礎自治体が支出するものである。常態的に繰出金を支出しており、これが基礎自治体の運営を苦しめており、各自治体は歳出抑制に努める必要がある。

「一般事業費」はいわゆるソフト事業の経常経費である。ここでソフト事業というのは「義務的経費」、まちづくり、道路・公園、区有施設などの「ハード事業費」を除いたすべての区民サービスと考えていただければいい。

「新規・拡充等事業」は経常的ではない臨時的経費であるソフト・ハード事業経費の総計である。

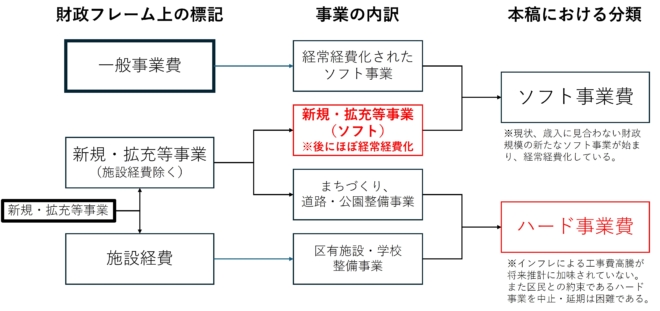

ここで、図4に一般事業費および新規・拡充等事業の内訳と本稿における分類を示す。

「新規・拡充等事業」を分類すると「新規・拡充等事業(ソフト)」「まちづくり、道路・公園整備事業」「区有施設・学校整備事業」に分けられる。本稿では「一般事業費(経常経費化されたソフト事業)」と「新規・拡充等事業(ソフト)」を足し合わせたものをソフト事業、「新規・拡充等事業」のうち整備事業を足し合わせたものを「ハード事業費」と定義する。

本稿で最も重要視するポイントは「新規・拡充等事業(ソフト)」が後年度には継続事業となり、経常経費化すること、「ハード事業費」はここ数年インフレの影響が財政フレームに反映されていないことであり、その問題点については後述する。

5.ソフト事業費の増大

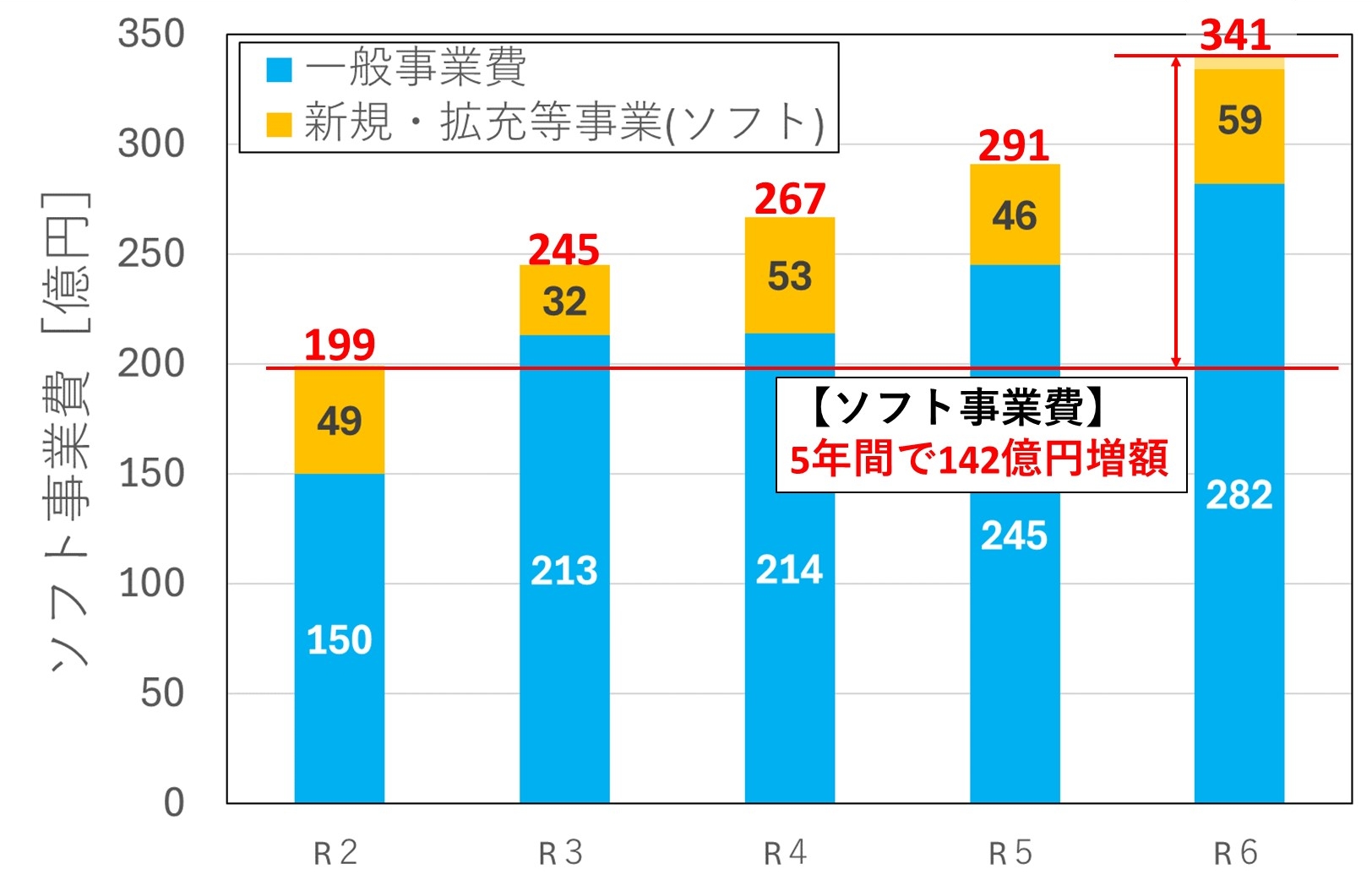

ここで近年、金額が膨らんでいるソフト事業費について、まとめたのが図5の令和2~6年度までの5年間のソフト事業費(一般事業費、新規拡充等事業(ソフト事業のみ))である。

図5 令和2~6年度までの5年間のソフト事業費(一般事業費、新規拡充等事業(ソフト事業のみ))

新規・拡充等事業の金額は予算審議の中で財政課に積算していただき、深謝する。ただ逆に言えば、それまでその観点で財政指標を整理されたことがないことがわかった。

令和2年度は一般事業費150億円に新規・拡充等事業49億円でソフト事業費合計は199億円となった。令和3年度は199億円のソフト事業費全体がそのまま経常経費化された上、新規・拡充等事業(ソフト)32億円が加わり、245億円となった。

新規・拡充等事業の経常経費化はそのまま繰り返され、以降のソフト事業費合計は令和4年度267億円、令和5年度291億円、令和6年度341億円となった。5年間でソフト事業費は142億円増額、71%増加した。

歳出抑制に努めると言いながら、見直し、廃止された事業は皆無であり、新規・拡充等事業がほとんど翌年度経常経費化され、翌年の一般事業費として計上されている。毎年、この新規・拡充等事業が一般事業費化することがわかっているにもかかわらず、財政フレーム上で一般事業費を10年間横ばいに設定している。

中野区の令和2年度当初予算の概要17ページの財政フレームによると令和2年度予算編成時において、令和6年度一般事業費を153億円と設定したものの結果的に283億円となった。GIGAスクール、児童相談所設置、資源プラスティックの回収、学校給食費無償化などやむを得ず経常経費化するものがあったが、一般事業費が5年間で132億円上昇することは由々しき事態である。

中野区の令和6年度当初予算の概要26ページの財政フレームによると令和7年度の一般事業費は284億円にすると設定されている。しかし令和6年度の新規・拡充等事業(ソフト)59億円のうち37億円は経常経費化することが議会において示され、何一つ事業廃止、見直しができなければ、令和7年度の一般事業費は319億円程度となることが見込まれ、284億円とは35億円程度の乖離がある。

(再掲)図2は令和2~6年度のソフト事業費および一般財源歳入(基金・起債除く)である。

(再掲)図2 令和2~6年度のソフト事業費および一般財源歳入(基金・起債除く)

青の縦棒は図5の「ソフト事業費」の合計金額、黄色の縦棒が財政フレームに明記されている特別区民税・特別区交付金・その他会計の合計金額で「一般財源歳入(基金・起債除く)」である。「ソフト事業費」は上述の通り、5年間右肩上がりで142億円の上昇である。

黄色の縦棒、「一般財源歳入(基金・起債除く)」は令和3年度にコロナによる減収を見込んでいたが、結果、決算では大きく数値を上げたため、結果的に右肩上がりで、5年間116億円の増額である。

そして赤線は「一般財源歳入(基金・起債除く)」に占める「ソフト事業費」の割合を示す。令和2年度24.7%が1.5倍に増加し、令和6年度37.0%となった。またソフト事業だけの歳出142億円上昇に対して、歳入は116億円の上昇では勘定が合わない。

また事業が増えれば、業務量が増え、職員の数が足りなくなることも当たり前である。区は2022年10月、児童相談所の設置など理由があるにせよ、区職員の定数を2000人から2100人に変更し、人件費も増大している。

6.ハード事業費の増大

次にハード事業、つまり、まちづくり、道路・公園整備、区有施設整備について説明する。

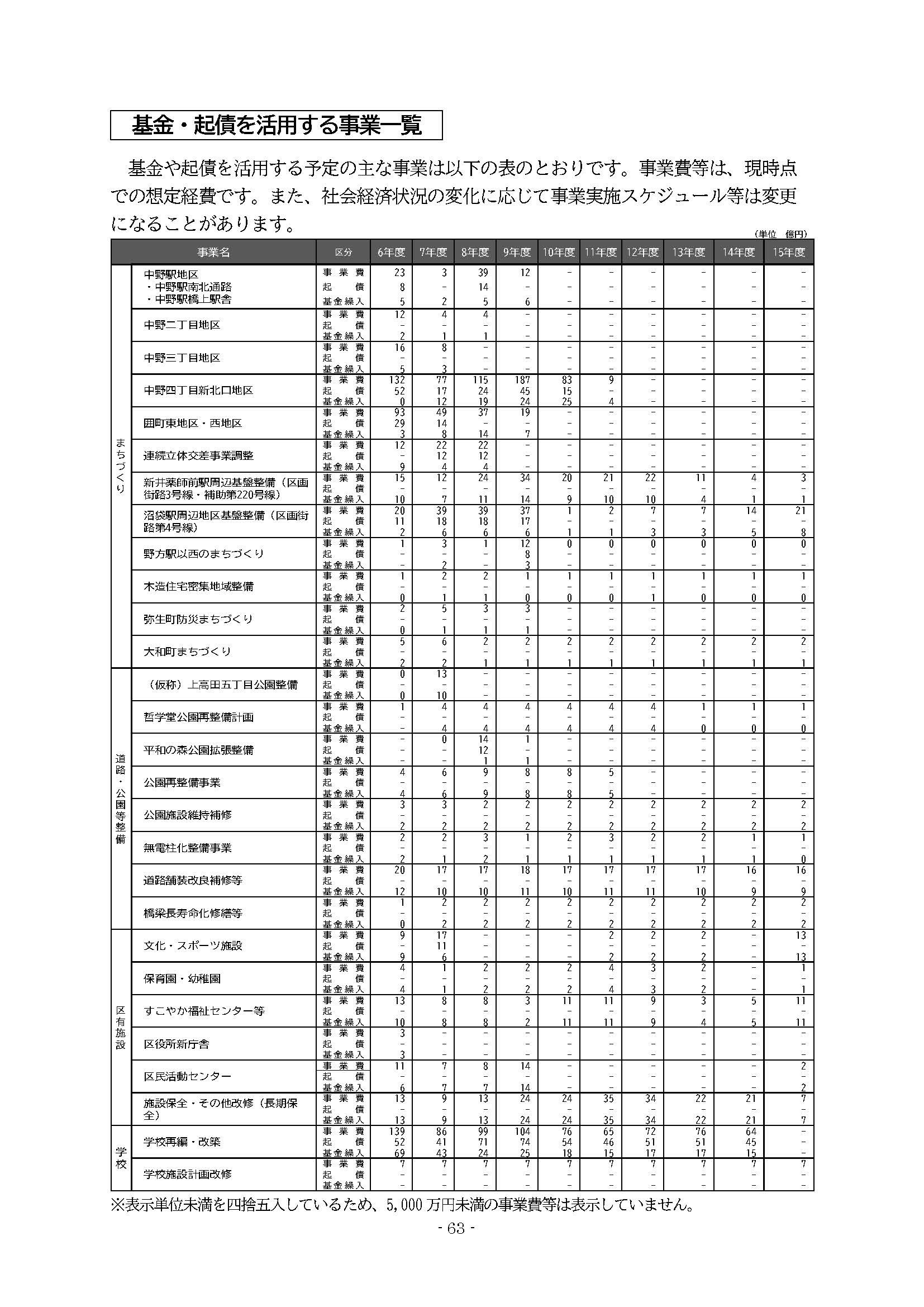

表2に中野区令和6年度当初予算(案)の概要63ページの中野区におけるハード事業費をとりまとめた「基金・起債を活用する事業一覧」を示す。

表2 中野区におけるハード事業費「基金・起債を活用する事業一覧」

「事業費」はその工事にかかる費用、「起債」はそのための借金、「基金繰入」はそのための貯金切り崩しである。まちづくり、道路・公園等整備は国・都の補助金が多く見込める。区有施設、学校は木材、ZEB(環境配慮の施設)にするなどで補助金がわずかながら出るが、区がほぼ支出する。

表1に示す令和6年度財政フレームにおける歳入は実質GDP成長率を加味した内閣府の経済財政諮問会議「中長期の経済財政に関する試算」から算出されているが、歳出の多くを占める、まちづくり、施設整備に関しては全くインフレが考慮されていないことが議会質疑で明らかになった。今後の施設整備の費用を大ざっぱに計算するとき、「延べ床面積」と「平米単価」を掛け合わせる。しかし、中野区はその両方とも見積もりが甘い。

まず延べ床面積であるが、中野区区有施設整備計画23ページには「更新年数経過後に現在と同じ延床面積で更新すると仮定し、延床面積に更新単価を乗じて更新経費を試算する」と明記されており、建物を建て替える場合は面積を維持するということである。

しかし現実としては小学校の延べ床面積は1.2倍程度、新たなセンターでは1.8倍程度になるなど、前提条件を満たせておらず、財政的な観点が完全に抜け落ちている。

次に平米単価であるが、物価高騰により工事費は上がり続けている。実はコロナ、ウクライナ侵攻前、物価高騰が叫ばれる前に建設された区立小中学校の平米単価を比較すると年上昇率は8.2%であった。国土交通省が公表している建設工事費デフレータによれば、2020-2021:4.8%、2021-2022:6.2%の伸びを示している。

表2に示す事業で一般財源を必要とする事業費をすべて足し合わせるとハード事業は10年間で2104億円である。仮にインフレ率を5%として試算を行うと10年間で2430億円となり、インフレを考慮しなかった場合に比べ、374億円増額となる。10年で割れば、年間約37億円程度が不足する試算である。

7.基金(貯金)の切り崩し

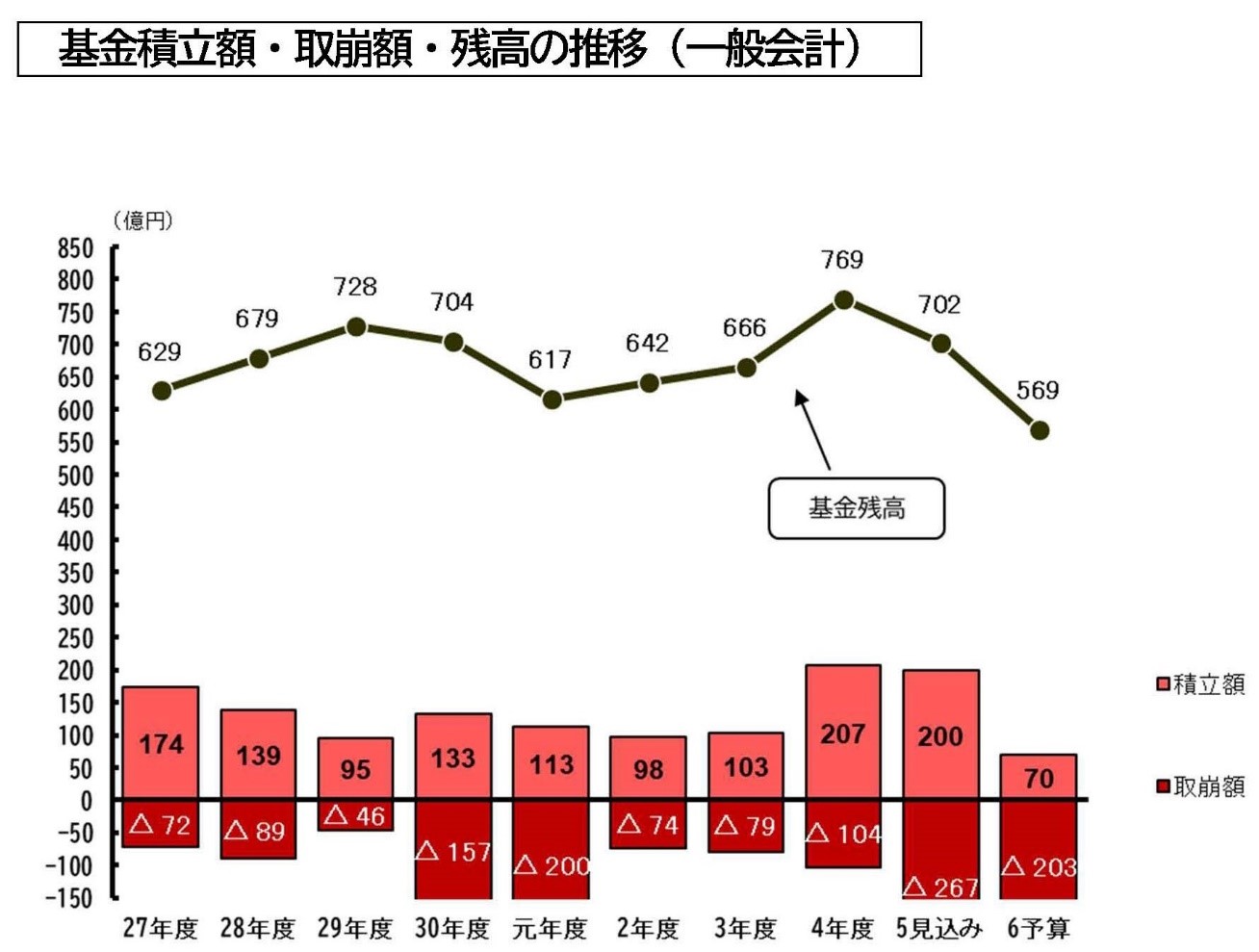

これまでの区政運営を鑑みて、10年間の期間を予測するとソフト事業で少なくとも35億円が経常経費化、ハード事業ではインフレ5%と想定すると年間37億円、併せて72億円が不足していく。足りなければ、どうするのか、貯金を切り崩しかない。図6に中野区令和6年度当初予算(案)の概要63ページに掲載されている基金積立額・取崩額・残高の推移(一般会計)を示す。

図6 基金積立額・取崩額・残高の推移(一般会計)

基金残高が令和4年度769億円、令和5年度702億円、令和6年度569億円とこの2年間で残高が著しく低下している。ハード整備などで取崩額がある程度大きくなることはあるため、残高が減ること自体は珍しくない。しかし令和6年度の財政は堅調との評価にもかかわらず、例年よりも積立ができないことが問題である。その理由はソフト事業の増加、主にハード事業のインフレ想定がないことが主要因だと考える。

表3にインフレ・ソフト事業費増加による影響を加味した財政フレームの試算結果を示す。

表3 インフレ・ソフト事業費増加による影響を加味した財政フレームの試算結果

赤字で示す数字は著者が再試算したものである。水色の文字は著者が定義するソフト事業費とハード事業費である。ここで、歳入の「特別区債」は新たなハード事業が行われる際に借金する額で、再試算では事業費にインフレ率5%を加味した。歳出の「公債費」は「特別区債」で行った借金を10年間で償還するとして財政フレームの額に足し合わせた。「義務的経費」は「公債費」の増額に伴い、変更した。ソフト事業費はCASE1~5までを設定した。

- CASE1:過去5年でソフト事業費は142億円増額していることから4年間で割った35億円が毎年上昇し続ける。

- CASE2:令和9年度までの3年間、ソフト事業費が年35億円増額する。

- CASE3:令和8年度までの2年間、ソフト事業費が年35億円増額する。

- CASE4:令和7年度までの1年間、ソフト事業費が年35億円増額する。

- CASE5:令和6年度のソフト事業費の金額のまま10年間維持する。

ハード事業費は令和6年度を基準としてインフレ率5%を加味しているため、数値は令和7年度以降に反映される。

歳入・歳出合計額が異なるため、この差額を基金(貯金)で埋めると仮定したときの試算を(再掲)図1の基金残高の推移(インフレ有無、ソフト事業費増加CASE別)に示す。

(再掲)図1 基金残高の推移(インフレ有無、ソフト事業費増加CASE別)

青線で示す区の想定は基金残高が上昇する見通しで、特に令和13年以降の残高が上昇する。しかし表2に示されていない事業が多くあり、1・2年経過すれば、新たな事業が計画される。

例えば中野区内の大動脈のひとつである西武新宿線の野方駅以西の連続立体交差化事業を推進しているが、まだ事業化の目途が立っていないため、事業費は計上されていない。つまり現段階で10年後はプラスになっていなければ、まちづくり、区有施設整備はできない。

そして青線の区の想定は工事費のインフレが想定されておらず、インフレを想定すると赤線(CASE5)となる。ただしCASE5はソフト事業費を341億円で10年間維持できた場合の想定である。

CASE1は10年間毎年35億円ずつソフト事業費が膨らめば、基金残高はマイナスになる。ハード事業費を捻出するために「特別区債(借金)」は常に上限額とする運用であり、基金残高を埋めるために借金はできない。つまりマイナスとなることは財政破綻を意味する。

CASE1は極端ではあるが、今までソフト事業費を全く抑制できないことからCASE5の推移を維持できるかは疑問がある。区が考え方を改めなければ、CASE2~4の当面ソフト事業費が上昇するパターンとなり、弾力性が全くない財政運営になることも現実的になっている。

ソフト事業費は今後、わかっているだけでも否が応でも上がる可能性がある。現在、東京都から補助金が出ている給食費無償化の半額分7億円、高校生医療費無償化3億円はいずれ支払われなくなり、自前で予算を確保しなければならない可能性も示唆されている。そのためCASE5を下回らないようにするには事業のスクラップが必要である。

8.まとめ

中野区において、いわゆるソフト事業費は毎年平均35億円ずつ上昇している。またハード事業費はインフレが想定されていない甘い将来推計で、持続不可能な財政運営となっている。

中野区は過去に革新区政でバラマキをし続け、財政破綻直前まで追い詰められた時期があった。ときの新しい区長は財政を復活させるために平成13-17年度に「中野区行財政5か年計画」で給与カットを含む大ナタを振るった。(カット率は区長20%、部長6%、課長5%、一般職員4、区議会議長10%、一般議員4%)

53億円という破格の中野サンプラザを買うことができなかった過去。

給料という冒頭に説明した「義務的経費」に手を突っ込めば、財政破綻目前だ。来年度より事業のスクラップを全力で行わなければ、中野の未来はなくなってしまう。