Hase-Hoch-2/iStock

はじめに

世界的な生成AIの普及やデータセンターの拡大により半導体需要が急速に高まって、日本国内でも供給の安定化を目指して大規模半導体工場の建設ラッシュが起こっている。

なかでも注目されるのが、世界的半導体製造会社TSMC(台湾)による熊本工場と、日本連合(トヨタ、ソニー、NTT、NEC、ソフトバンクなど)によるラピダス北海道工場である。TSMCは2024年2月に最初の工場を完成、ラピダスは2025年4月に最初の工場を完成する予定で進んでいる。

いずれも、産業規模の大きさ、人員雇用、地域経済への貢献、などの観点から大きな期待を持って受け入れられている。

一方、両社の九州と北海道での立地という選択は今後の事業運営に大きな相違をもたらすに違いない。その理由の一つが、工場で大量に消費する電力の料金だ。その違いの実態を見てみよう。

TSMC(熊本)の状況

![]()

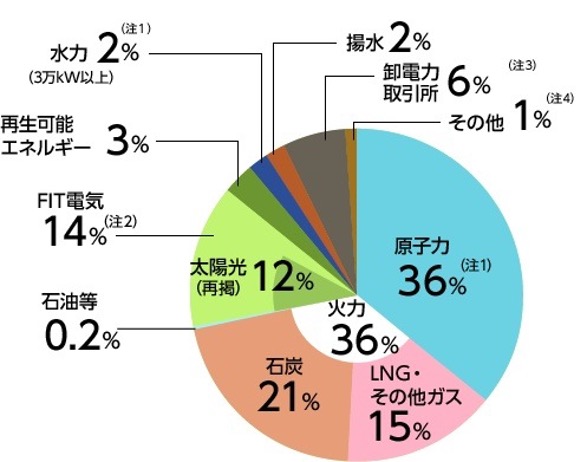

TSMCが立地した熊本県は九州電力管内であって、その電源構成は原子力の活用が進んでいるため原子力・火力・再エネがほぼ3分の1ずつでバランスが取れており、電気料金が日本で2番目に安い地域である(最も安い関西電力も同様の電源バランスが取れている)。

九州電力の電源構成を図1に示す。

図1 九州電力の電源構成(2021)

九州電力株式会社HPより引用

九州電力では、この電源構成により安い電気料金が実現できており、2024年4月時点の電気料金は標準家庭で1kWh当たり28.78円/kWhとなっている(図3に電力10社の電気料金の比較を示す。ちなみに関西電力は28.51円/kWh)。

半導体工場は、立地地点に誘致される際、工場建設に対する資金投入や電気料金に対する優遇措置など、大規模な政府・自治体の支援策を受けているので、電力を一般家庭向け電気料金よりも圧倒的に安い料金で受電できるのであるが、それはつまり政府・自治体が税金を投入して料金を肩代わりしているから安いのであって、本質的競争力を判断する場合には発電コストの実態を表している一般家庭向け電気料金で比較する方が正しい見方となる。

ゆえに、半導体工場の経営という観点からみれば、標準家庭の電気料金が安い電力会社からの受電の方が長期的競争力を維持できる、ということを物語っている。

そこを見抜いて九州に立地しているTSMCは、さすがに国際的超優良企業であり抜け目がない。

ちなみに、TSMCは会社全体として年間1811億kWh(2021年)※2)の電力を消費しており、これを一般産業向け電気料金の20円/kWhで計算すると、3.6兆円/年になる。

電力に掛かる費用がこの額になることを認識すれば、立地地域の電気料金に注意を払うのは習性になっていると言えるだろう。

ラピダス(北海道)の状況

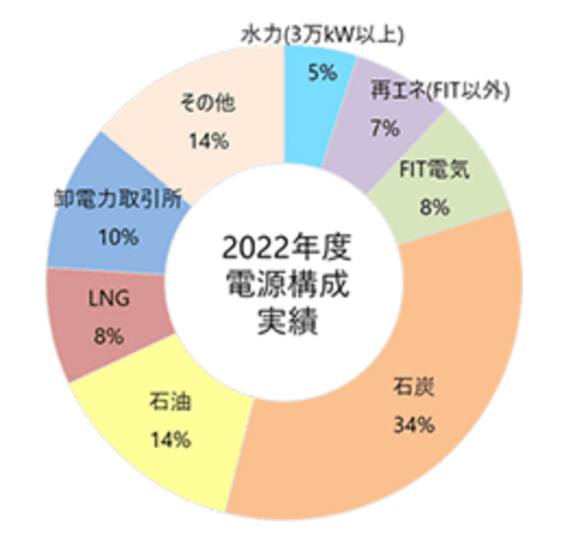

ラピダスが立地した北海道は北海道電力管内であって、その電源構成は原子力の活用が進んでいないため火力が3分の2、再エネが3分の1の構成であり、電気料金が日本で2番目に高い地域である(最も高い沖縄電力も同様の電源構成である)。

北海道電力の電源構成を図2に示す。

図2 北海道電力の電源構成(2020)

北海道電力株式会社HPより引用

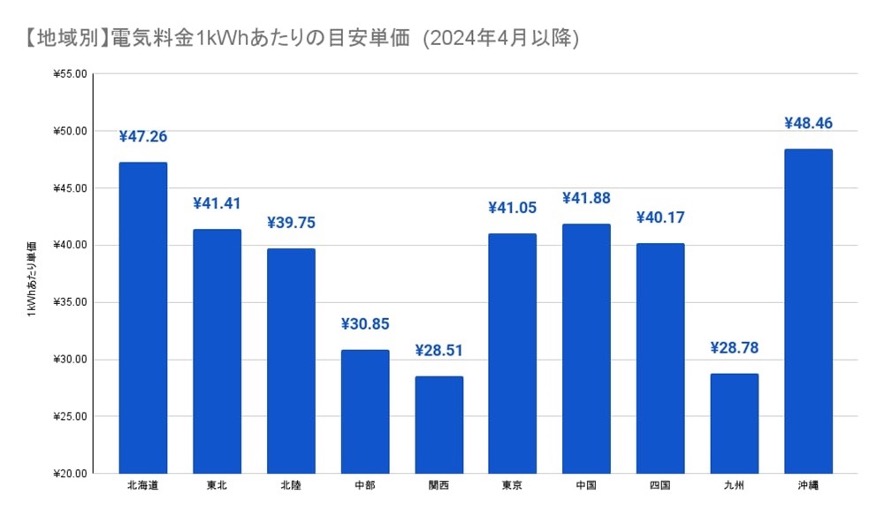

北海道電力では、この電源構成により、電気料金は化石燃料高騰の影響をまともに受けて高くなっており、2024年4月時点の電気料金は標準家庭で1kWh当たり47.26円/kWhである(図3に電力10社の電気料金の比較を示す。ちなみに沖縄電力は48.46円/kWh)。

半導体工場としては、工場建設への資金投入や電気料金の優遇措置など、大規模な政府・自治体の支援策を受けており、電力も一般家庭向け電気料金よりも圧倒的に安い料金で受電できるのであるが、それはつまり、政府・自治体の税金投入が大幅に増大するということであり、その税金投入が何年も持続できるのか、本質的な長期的競争力が確保できるのか、などの経営的不安定要素を抱えることになっている。

北海道電力の電気料金47.26円/kWhは、九州電力の28.78円/kWhの1.6倍であり、これを長期的に背負っていく経営的負担は会社としての存続性を揺るがす大課題であると言えよう。

図3に全国10電力会社の標準家庭向け1kWhの電気料金の比較図を示す。

図3 1kWh当たりの電気料金比較※1)

半導体工場の電力需要規模

半導体工場で使う電力量とその電気料金はどのくらいの規模かということを、公開資料で知りうる範囲で計算してみよう。

※2)に、TSMCの数ある工場の中で、Fab18 フェーズ5~8という大型工場の電力使用状況が示されている。熊本や北海道の新工場がこのFab18と同等規模とみなして、以下の計算を行う。

Fab18 フェーズ5~8工場では、88万kWの電力で、年間70億kWhの電力を使っている。この工場を北海道の電気料金で運転した場合と九州の料金で運転した場合の差額を計算すると、

70億kWh ×(47.26−28.78)円/kWh=1294億円/年

程度の差となる。

つまり、北海道と九州の工場では、電気料金だけで年間1300億円くらいのコスト差が生じており、この差を埋めるために政府・自治体の資金が投入されるとしても、本質的なコスト競争力が弱いことは明らかである。

一方、工場稼働率はどうであろうか。

88万kWで年間フル操業するとすれば、

88万kW × 24h × 365日=77.0億kWh

であるから年間稼働率は、

70億kWh/77億kWh=90.9%

つまり、昼夜ほぼフル操業しているということである。このことは、太陽光発電などの再エネのほかに、夜間操業のための安定電源が必要ということを意味している。

原子力発電が3分の1を担っている九州電力管内に比べ、原子力を再稼働していない北海道電力管内では、価格が高騰している化石燃料を多用するという点で圧倒的に不利ということが言える。

工場本体の電力だけで上記のような差が生じているのに加えて、工場周辺に配置する関連工場や半導体生産に必要な大量の水の供給に要する電力まで計算に入れると、さらに大きなコスト差が発生する。

以上のような評価により、ラピダス(北海道)の不利要因である電力のコスト高を打開して長期的な国際競争力を確保するためには、北海道電力での原子力の再稼働、新増設を政府・自治体支援策の一環として強力に推進する必要がある。

まとめ

以上、TSMC(熊本)とラピダス(北海道)における電力事情を比較検討してきた。

両工場とも、日本の半導体安定調達のために欠かせない生産拠点であり、強い競争力と収益力で長期的成功を獲得してもらいたいものである。

特に、北海道の電源構成が火力依存型で、電気料金が最高値レベルにあるのを改善し、原子力活用による九州並み最安値レベルに移行できるようにしていくことが重要と考えられる。

そのためには、政府・自治体は、工場建設・運転にかかわる資金的支援のみならず、インフラ整備として原子力活用による電源構成のバランス改善、電力コストの低減に注力することが不可欠であろう。

※1)1kWhの電気代は今いくら?全国の目安単価を詳しく解説します

※2)「多消費型」、送電網整備も必須 半導体産業のリアルと電力システムに与える影響 第3回 半導体工場の電力需要