札幌ドームを管理運営する札幌市の第三セクター「株式会社札幌ドーム」は、6月21日に開かれた株主総会で、2024年3月期決算の純損益が約6億5,100万円の赤字となることを公表しました。プロ野球北海道日本ハムファイターズの本拠地が、札幌ドームから北広島市のエスコンフィールドに移転してから初めての決算で、当初見込んでいた赤字額2億9,400万円を大きく上回る危機的な結果となりました。

今回は、現行の「指定管理者制度」における第三セクターによる札幌ドーム経営の限界について指摘した上で、施設の改修・更新や利用料金設定について、より民間事業者の裁量範囲が大きい「公共施設等運営権制度(コンセッション方式)」の導入による「民間活力」の活用について提言します。

1.現行の「指定管理者制度」における札幌ドームの経営状況

指定管理者制度は、公の施設について、民間事業者等が有するノウハウを活用することにより、住民サービスの質の向上を図っていくことで、施設の設置の目的を効果的に達成するために設けられた制度です。

札幌市が所有する公共施設である札幌ドームについては、札幌市が55%出資する第三セクター「株式会社札幌ドーム」が指定管理者として非公募で指定され、管理運営が委託されています。

そもそも、「民間のノウハウの活用」という指定管理者制度の趣旨を踏まえれば、第三セクターが非公募で指定管理者に指定されていること自体にも、疑問を感じるところです。

2023年にプロ野球北海道日本ハムファイターズの本拠地が、札幌ドームから北広島市のエスコンフィールドに移転したことを受けて、当初は2023年度の当期純損益が2億9,400万円の赤字となるものの、2024年度以降は黒字に転換する収支計画でした。

しかし、減収対策として札幌市が約10億円を投入して導入した「新モード(場内を暗幕で仕切り、通常の半分ほどの規模で利用)」の利用やコンサート開催が低調であることに加え、年額2億5,000万円の収入を見込んでいた「ネーミングライツ」が未だ決定に至っていない状況です。

その結果、2023年度の決算は、当期純損益が6億5,100万円の赤字となり、当初見込んだ赤字額を大きく上回る非常に厳しい結果となりました。(図表1)

今後も株式会社札幌ドームの赤字が続いた場合、札幌市が多額の税を投入して赤字の補填を行うことを心配する市民の声も多い状況です。

そもそも、公共施設の経営は多くの場合、赤字であるため、自治体から指定管理者に委託料である「指定管理費」が支出されていますが、株式会社札幌ドームはこれまで黒字であることが多かったため、札幌市からの指定管理費の支出はありませんでした。

2023年10月18日の札幌市議会決算特別委員会では、「今後も株式会社札幌ドームの赤字が続いた場合、札幌市としてどのような対応をするのか」という私の質疑に対して、「株式会社札幌ドームには、開業以来、管理運営のための指定管理費は支払っておらず、2023年度から2027年度までの現在の指定管理期間においても同様に、仮に赤字が続いた場合でも、札幌市から株式会社札幌ドームへの税による補填は想定していない」との答弁がありました。

では、赤字はどうするのか。

これについては、株式会社札幌ドームには、約22億円の利益剰余金があるため、当面はそれを充てることで赤字に対応するものと受け止めています。

しかし、当初の収支計画では2024年度からの黒字化を見込んでおりましたが、このまま多額の赤字が続いて利益剰余金が底をついた時には、やはり札幌市が税金で赤字を補填(指定管理費を支出)することになるものと懸念するところです。

そもそも、札幌ドームの所有者は札幌市であり、指定管理者の維持管理費とは別に、札幌市が所有者として、既に税金で負担している費用があります。

具体的には、2022年度では、保全事業費6億5,700万円、市債償還11億7,000万円、市債の支払利息3億7,000万円等で、合計すると20億円以上にものぼります。(総事業費537億円、市債残高は2023年度時点で約61億円)

特に、今後は施設の老朽化に伴い、保全費はますます増大することも予想され、2024年度予算では札幌ドーム保全費として9億7,900万円が計上されています。

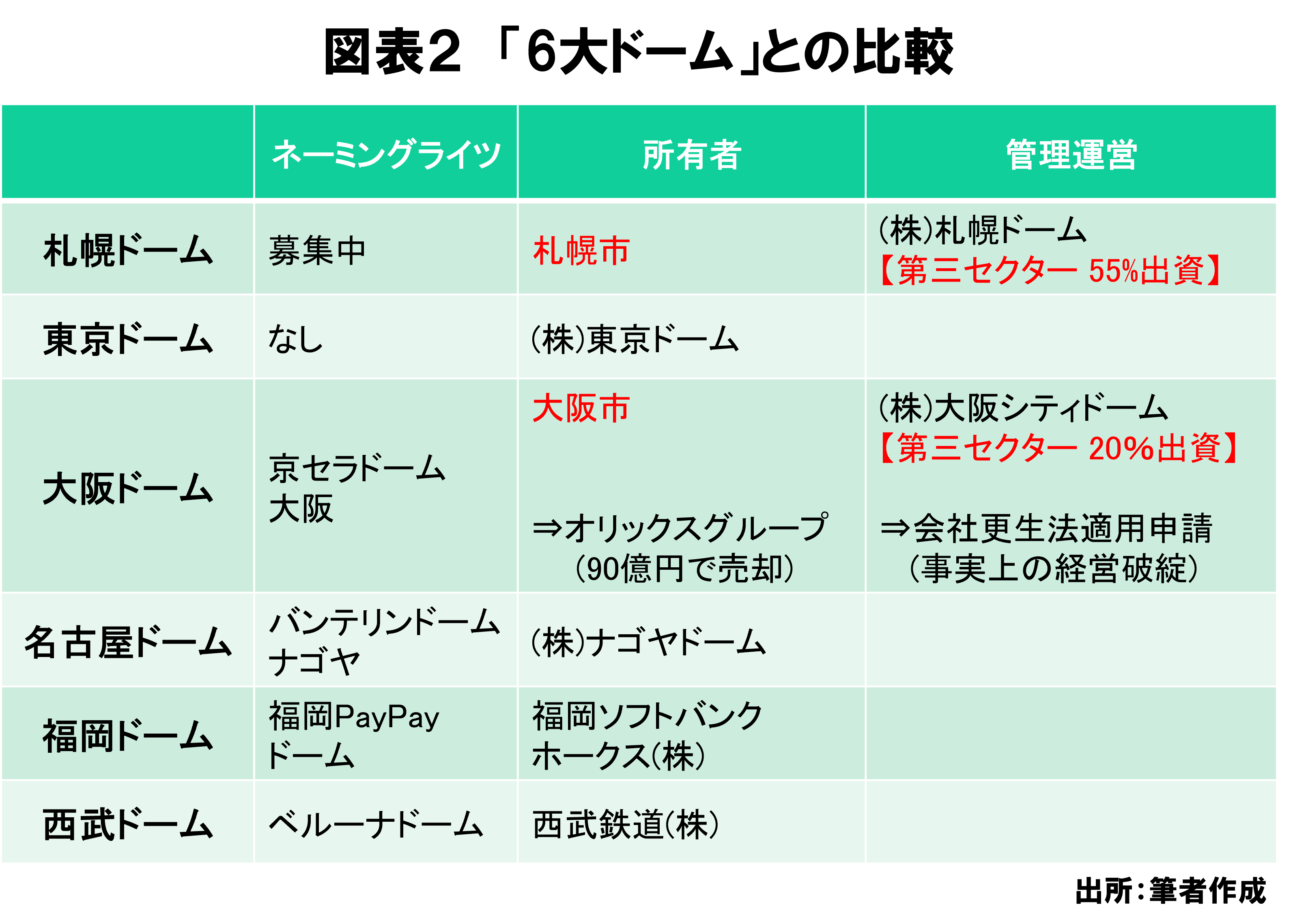

2.「6大ドーム」との比較から見る札幌ドームの現状

多くの公共施設が赤字である中、なぜ札幌ドームの赤字にだけ注目が集まるのか。

施設規模の大きさゆえの「赤字額の大きさ」も1つの要因ですが、いわゆる「6大ドーム」と言われる他のドーム(東京ドーム、大阪ドーム、ナゴヤドーム、福岡ドーム、埼玉の西武ドーム)が、いずれも民間事業者による所有と経営で成り立っており、自治体からの財政負担に依存することなく、その営業利益の中から、保全・維持管理費も含めて、民間事業者が賄っていることも大きな要因ではないでしょうか(図表2)。

(1)第三セクターによる管理運営で失敗した「大阪ドーム」

6大ドームの中で、札幌ドームと同様に、過去に「自治体による所有」と「第三セクターによる管理運営」で失敗に至ったのが「大阪ドーム」の事例です。

大阪ドームは、1997年の開業当初は大阪市が所有しており、大阪市が20%以上出資する第三セクター「株式会社大阪シティドーム」が指定管理者として管理運営を行っておりました。

しかしながら、第三セクターによる杜撰な経営の結果、株式会社大阪シティドームは2005年に会社更生法適用を申請し、事実上の経営破綻となり、建設費498億円の大阪ドームを、90億円で民間事業者が買収する結果となりました。

一見すると、大阪市は大きな資産を失ったようにも見えますが、ドームを手放したことにより、大阪市は保全・維持管理に伴う永続的な財政負担から解放されるとともに、第三セクターから民間事業者に経営が移った大阪ドームは、黒字経営となって現在に至ります。

(2)なぜ札幌ドームにだけ「ドームツアー」が来ないのか

第三セクターによるドーム経営に限界を感じる1つの象徴的な事象として、「ドームツアー」が挙げられます。

多くのアーティストが、「ドームツアー」と称して全国各地でコンサートツアーを行っていますが、この「ドームツアー」の中に、なぜか札幌ドームだけが含まれていない場合が多く、非常に残念だという市民の方の声をお聞きするところです。

なぜ札幌ドームにだけ来てくれないのか。

数多くの男性アイドルグループが所属する大手事務所に伺ったところ、「ドームツアー」は機材搬入のためにトラック100台体制で全国を回るそうですが、札幌ドームでの開催となると、どうしてもフェリーによる輸送が必要となるため、採算が合わないとの事情でした。

そして、ドームの利用料金次第では、札幌ドームでの開催も検討できるとのことでした。

札幌市の地理的な不利要素は、やむを得ない事情ではありますが、しかし今、プロ野球が無くなった札幌ドームにとって、コンサート利用は大きな収益の柱であり、民間の経営感覚からすれば、柔軟な利用料金の中で、あらゆる営業努力や企業努力があって然るべきかと思います。

一方で、札幌ドームの利用料金は、「条例」によって定められているため、民間企業のような柔軟な対応が難しい現実があり、このことからも、やはり現状の管理運営体制には限界を感じるところです。

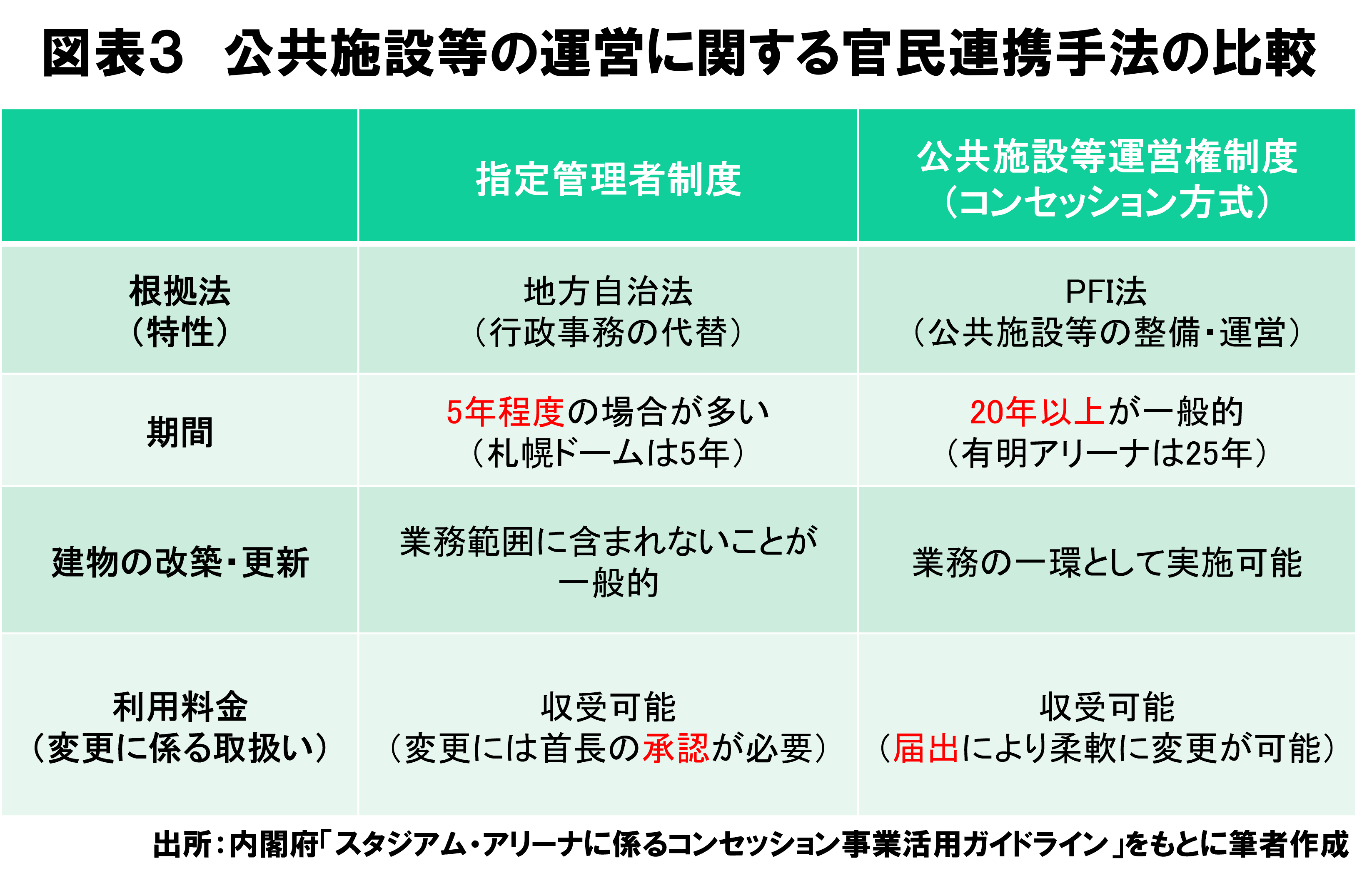

3.現行の「指定管理者制度」から「コンセッション方式」へ

以上のような限界を踏まえて、厳しい経営状況を打開するため、所有権を札幌市に残した上で、現行の「指定管理者制度」よりも、施設の改修・更新や利用料金設定について、より民間事業者の裁量範囲が大きい「公共施設等運営権制度(コンセッション方式)」の導入による「民間活力」の活用を提言します。

「コンセッション方式」は、スポーツ施設、高速道路、空港、上下水道などの料金徴収を伴う公共施設などで導入されており、下水道では静岡県浜松市、空港では北海道内7空港などで既に導入されています。

スポーツやコンサート、各種イベント等で利用される公共施設での導入事例としては、東京都の「有明アリーナ」や愛知県の「愛知県新体育館(IGアリーナ)」が挙げられます。

「指定管理者制度」と比較して、「コンセッション方式」の利点は大きく次の4点です(図表3)。

第1に、管理運営する期間が20年以上と長期である点です。

「指定管理者制度」では、期間が5年程度(札幌ドームは5年)と短い場合が多いのに対し、「コンセッション方式」では20年以上が一般的(有明アリーナは25年)です。

長期で管理運営できるため、民間事業者による戦略的な投資や創意工夫の余地が大きいとされます。

第2に、建物の改築・更新についても、業務の一環として実施可能である点です。

「指定管理者制度」では、改築や更新は指定管理者の業務範囲に含まれないことが多く、札幌ドームについても、いわゆる改築や更新は所有者である札幌市が行っています。

一方で、「コンセッション方式」では、民間事業者が改築や更新も行うことができるため、自治体が詳細に仕様を規定して発注する場合に比べて、費用を抑えられることが期待されます。

札幌ドームの場合、例えば札幌市が10億円を投じた「新モード」の暗幕についても、仮にこれを民間事業者が自社の費用で改築を行うとすれば、本当にこの投資の判断に至ったかどうかは疑問が残るところです。

少なくとも、事前のニーズ調査を綿密に行い、更には、多額の投資をしたからには何としても投資を回収するべく、「新モード」の利用促進にあらゆる努力があって然るべきであり、「10億円投資したが殆ど利用されなかった」という結果は回避できたのではないかと考えます。

第3に、利用料金の変更が柔軟に認められる点です。

「指定管理者制度」では、利用料金の変更には首長の「承認」が必要である一方、「コンセッション方式」では「届出」によって柔軟に変更することが可能とされています。

ドームツアーの事例が物語るように、もし札幌ドームの利用が伸び悩む原因が「利用料金」にあるとすれば、やはり利用料金を柔軟に見直すしかありません。

特に、「新モード」のように、まだあまり知られていないサービスであれば、例えば最初のうちは採算を重視しない低額の利用料金を設定し、まずは多くの人に利用して頂いた上で、その後の20年以上にわたる長期的な経営の中で、トータルで採算を考える等の戦略もあり得るかもしれません。

このように、民間では当たり前のように行われていることを、当たり前に行うことができる点が、コンセッション方式の大きな利点です。

第4に、災害・緊急事態等発生時には公共施設としての機能を発揮できる点です。

公共施設である札幌ドームは、災害時には物資の集積拠点等として重要な役割も担います。

管理運営する民間事業者の裁量が大きくなる点に対して、災害・緊急事態等発生時に公共施設としての機能を発揮できなくなることを危惧する声も想定されるところです。

しかし、コンセッション方式では、あくまで所有権は自治体に残したままであるため、有事の際には公共施設としての役割を果たすことが契約内容に盛り込まれ、その条件の下で事業者を募集することが一般的です。

例えば、既にコンセッション方式が導入されている東京都の「有明アリーナ」についても、その契約書の中で「運営権者は、都の要請に従い、災害・緊急事態等発生時の本施設の利用等に協力しなければならない」と定められています。

4.あらゆる可能性について早急に議論を

2023年10月18日の札幌市議会決算特別委員会では、「今後、株式会社札幌ドームの経営安定化が図られなかった場合、他の事業者への交代や、より良い提案を求める意味合いにおいても、次回以降の指定管理期間は事業者を公募によって募集すべきではないか」との私の質疑に対して、「仮に、経営安定化が図られず、公の施設としての利用に影響が生じる場合には、管理運営方法の在り方について、広く検討する必要がある」との答弁がありました。

その上で、私からは「民間事業者への売却」も含めた、あらゆる可能性について検討を行うよう要望させて頂きました。

もちろん、現行の管理運営方法の下で、経営安定化に全力で取り組むことは重要です。

しかし、一方で、「指定管理者の交代」や「コンセッション方式の導入」等を検討する場合、やはりどこかで現行の管理運営方法に「見切り」をつけて、新たな管理運営方法について早急に議論を始めなければなりません。

現在の指定管理期間が2027年度で終了することを踏まえれば、もう議論をする時間はそう多くは残されていません。

今後も、市民の皆さんとともに建設的な議論を行うべく、あらゆる可能性や選択肢について引き続き探究し、提言して参ります。