日銀の利上げをきっかけに1ドル=143円まで円高になり、日経平均は4451円安と史上最大の下落率になったが、相場にはあまりパニック感はない。これは株式バブルの正常化と受け止められているからだ。

チャットGPT

日経平均の「財界系バイアス」

まず為替レートについては、たった0.15%ポイントの利上げで円が5%も上がったのは過剰反応だ。このように針の一刺しで風船がはじけるのは、バブル崩壊の典型的症状である。特に日経平均銘柄の下落率が大きい。

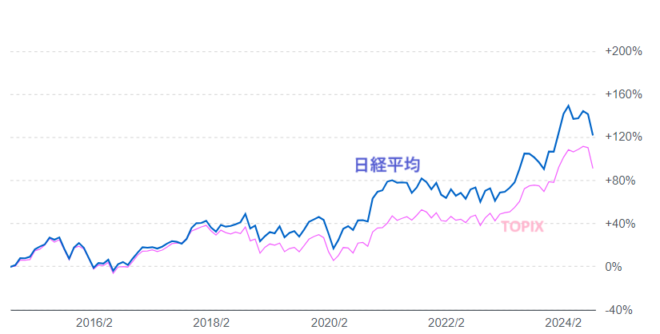

Yahoo!ファイナンスより

この図でもわかるように、アベノミクスの前まではパラレルに動いていた日経平均とTOPIXが、2018年ごろから乖離し、最近はNT倍率(日経とTOPIXの比)が約15倍になっている。この原因は、両者の算出方法の違いによる。

日経平均は東証プライム市場から225銘柄を選び、その株価の単純平均をとる。このためグローバル企業や株価の高い値がさ株(ユニクロや東京エレクトロンやソフトバンクなど)の影響が大きくなる。

他方、TOPIXは各市場から選定された2158銘柄の時価総額の加重平均をとるので、時価総額の大きい銘柄(トヨタ・ソニー・銀行株など)が上位になるが、企業の平均規模は日経平均より小さく、サービス業も多い。

「内部留保」の正体は海外投資収益

このため日経平均には財界系の企業が多く、非上場の新興企業の業績が反映されないバイアスがある。NT倍率が大きいのは、財界系の業績がいいからだ。特に日銀の量的緩和で余剰資金を海外投資し、その収益が業績を支えた。これがいわゆる内部留保の正体である。

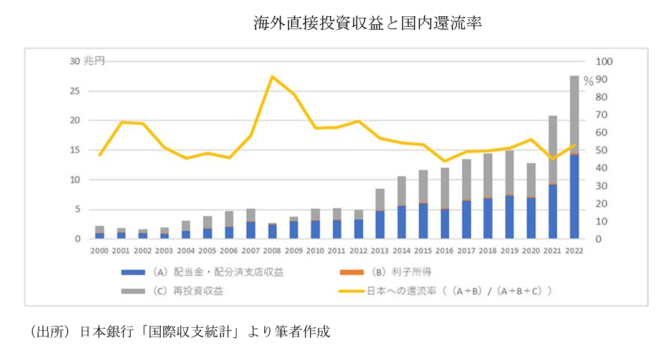

松林洋一氏のデータ

連結経常利益は、企業会計上は本社の利益だが、それが国内に還元されるとは限らない。実際には図のように半分しか国内に環流しない。現地で再投資し、現地で納税するからだ。アジア最高の法人税率の日本に納税する合理性がない。

さらに問題なのは、海外収益が本当に高いのかということだ。脇田成氏の計算によれば、海外直接投資の大部分が株式や不動産投資で、かなり大きな評価損が出ている。それを差し引くと、1996年から2020年までの25年平均で、海外投資収益率はわずか0.59%だという。

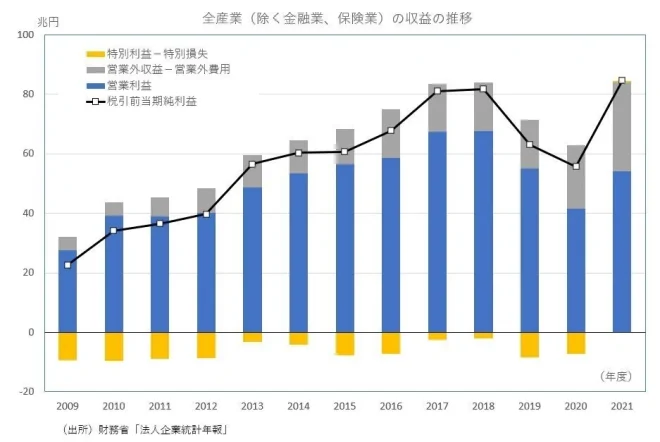

特別損失に計上してしてごまかした「海外財テク」の損

ところがこの「本当の数字」は財務諸表には出てこない。株式や土地の売却損は一時的な特別損失として営業外利益に計上されるからだ。特別利益から特別損失を引いたネットの収益は、全産業で2020年までずっとマイナスだった。

飯塚信夫氏のデータ

つまり黒田日銀がばらまいた余剰資金は海外に投資されて円安が起こったが、その収益は半分しか国内に環流せず、特別損失と差し引きすると赤字になっているが、株式市場は連結経常利益をみるので、業績が「上げ底」になっていたのだ。

これは脇田氏の表現によると、1980年代のバブル期に過剰流動性が不動産や株式の「財テク」に使われたのとよく似た海外財テクの失敗である。海外投資の多くはキャピタルゲイン目的の運用だったので、円高(外貨安)でさらに大幅に減価する。これが今の株安の大きな原因だろう。

この観点からみると、今回の利上げは時期尚早どころか、遅すぎたというべきだ。遅くともコロナ騒動から回復し、コアCPIが2%に乗った2022年にはマイナス金利やYCCなどの異常な金融政策をやめるべきだったが、黒田総裁では望むべくもなかった。植田総裁が恐る恐るその「出口」を出たら、地獄が待っていた。

要するにアベノミクスによる異常な金融緩和で海外に投資された「財テク資金」が評価損を抱え、あわてて国内に回帰しているのだ。これも1990年代初頭とよく似ているが、あのときは銀行がつぶれて日本経済全体が大きなダメージを受けた。今回は単なる株式バブルなので、後遺症はそれほど深刻ではないだろう。