songqiuju/iStock

2024年7月24日各新聞に「原発の建設費を電気料金に上乗せ、経産省が新制度け検討 自由化に逆行(朝日新聞デジタル)」などの報道がありました。

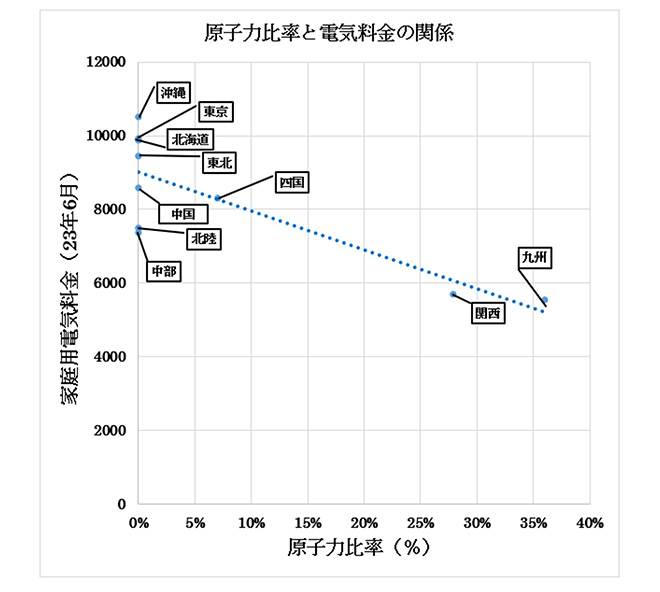

一方、キヤノングローバル戦略研究所杉山大志氏の「電気代が高い理由は3つ:みんな「亡国のエコ」のせい(2023.02.04)」によると、原子力発電の比率の高い、関西電力と九州電力は明らかに電気料金は安くなっています(図1)。

図1 原子力比率と電気料金の関係

「原発が発電した電気が本当に安いのだったら、電力会社はこぞって原発を建設するはずだから、電気料金に強制的に上乗せして回収するということは、本当は原発は高いのでは?」と考える人も多いと思います。

これについて電気料金の算出方法を深堀することで分析してみたいと思います。ここでは電気料金は全て規制料金のみを扱います。

1. 電気料金の算出方法

電気料金は電気を作って送り届けるのに必要は費用(総括原価)をもとに計算されます。その費用は、申請から向こう3年間にかかるコストの平均値(2022年に申請する場合2023年~2025年にかかるコストの平均値)から計算します。

一方、原発などを新設する場合は、主に社債などを発行して資金を集めます。この社債は5年~20年くらいの長い期間で償還を行います。借りたお金は返さなくてはいけませんが、最長で20年かけて返します。場合によっては、再度社債を発行してさらに長い期間をかけて償還していきます。銀行なども、電力会社が破産することはないだろう。と考えて、社債を引き受けてくれていました。

すなわち、原発を建設するために、社債を発行して多額の借金をしても、その金額は直ちに電気料金に反映される訳ではなく、借金を毎年償還する金額が電気料金に反映されます。

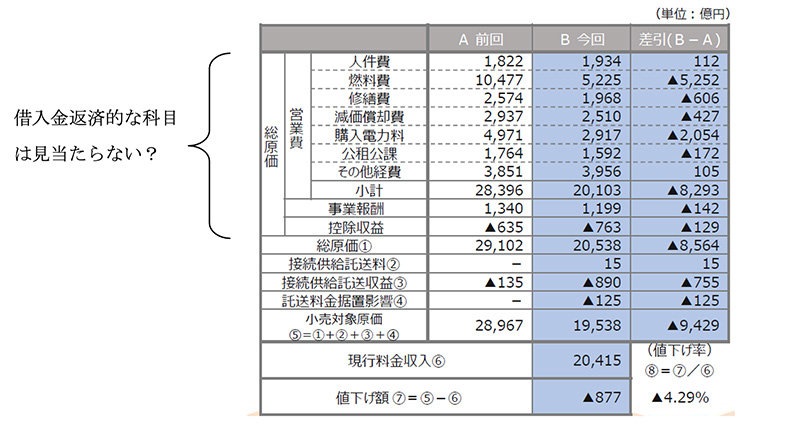

表1 2017年関西電力料金改定資料から「電気料金原価の内訳」

表1は、2017年に関西電力が料金改定を申請した時の電気料金原価の内訳です。借入金を償還する費用らしき項目はありません。これは一般の企業の損益計算書と同様に、借入金の返済は、主に「減価償却費と税引き後の利益」から支出されます。

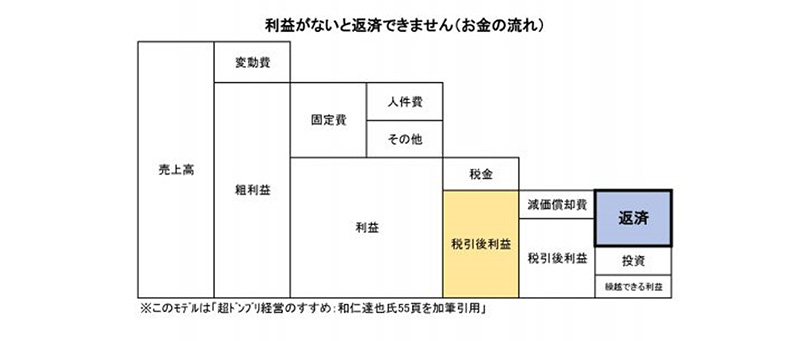

図2 借入金返済の支出元について

出典:井上寧税理士事務所website

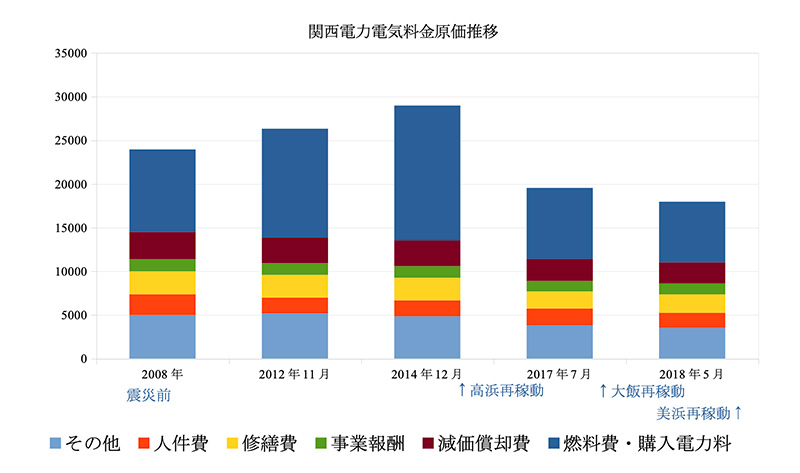

図3は2008年~2018年までの関西電力の電気料金改定時の原価の内訳です。減価償却費を示す茶色の部分もそれなりですが、燃料費、購入電力料を示す青色の部分の面積がはるかに大きく、電気料金に大きく影響していることがわかります。

2015年の原発が再稼動した後は、急速に燃料費、購入電力料が減少しています。しかし2018年の段階で、ほぼ震災前と同じ水準になっているため、これ以上の料金値下げは難しいと思います。

図3 2008年~2018年の関西電力の電気料金原価の推移

2. 原発の建設に必要な工事費の調達

すなわち既設の原発は、発電させて有効活用させることで、燃料費、購入電力量が抑制されるので、足元の電気料金の値下げに大きく寄与します。

だからといって、新たに社債を発行して、新しい原発を建設することで電気料金を低廉なままで維持していこうと電力会社が判断するかと言うと、難しいと思います。

原発建設の新基準では、過去の新設時よりもはるかに高い建設費になることが想定されます。建設中に追加工事が必要になるかもしれません。発電開始後も何かの要因で運転が長期間停止すれば、その間は借金の償還だけが発生します。これらのリスクを考慮すれば、当然の判断でしょう。

また貸す側としても、最近は電力会社が赤字になっても、その赤字分を電気料金に反映させることを、国が認めないで値切ったりするため、電力会社が借金を返せなくなるかもしれない。と考えて社債の引き受けを渋るかもしれません。

私たちの生活に例えると、毎月の住宅ローンの返済は確かに大変ですが、それよりも食費や光熱費、通信費などの費用の方が大きく、生活への影響は大きいです。しかし、新たにローンを組んで新車を買うか?と考えると躊躇しますよね。貸す側も、借主のこの先の収入が安定していないと、新たなローンは怖くてかせられないということです。

今回の経産省の原発建設費を電気料金に上乗せして、電気を使うみなさんに等しく負担してもらうという考え方は、借金返済に必要なお金は確保するので、安心して借金して原発を建設してくださいということなのでしょうが、この設備の建設に必要なお金は利用者全員で等しく負担するという考え方は、まさに電力自由化の時に電力価格高騰の元凶と徹底的に否定された総括原価方式です。

ちなみに火力発電所の新設で行っている容量市場という制度も、総括原価方式に近いです。相当大変な思いをして電力市場を自由化したけど電気料金は全く下がらず、総括原価方式に回帰していくのは、何とも情けない話です。

3. 借金がふくらむことの懸念

先ほど、既設の原発については、稼働させた方が電気料金の低減になると説明しましたが、懸念材料がないわけではありません。

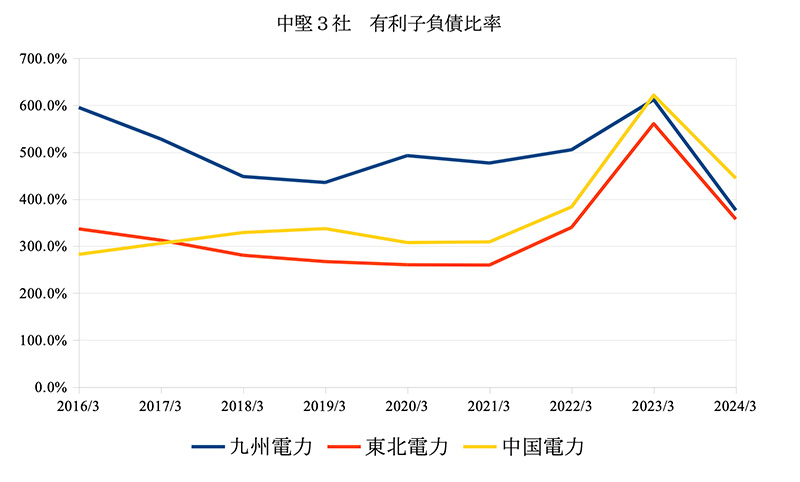

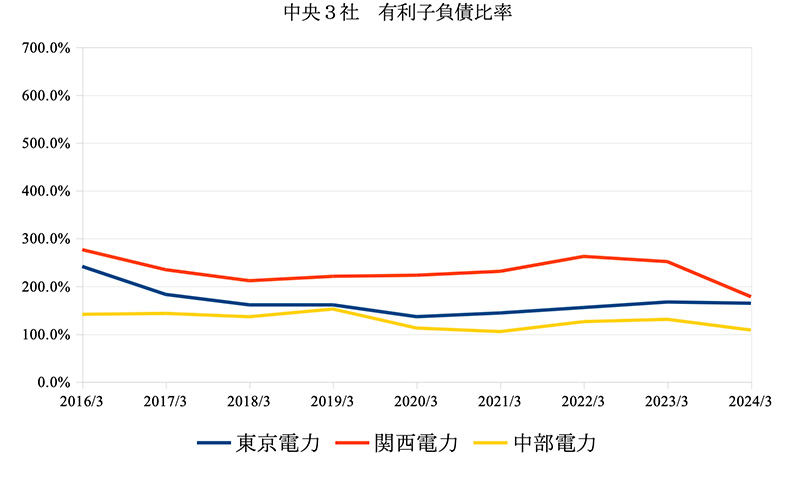

図4は中堅電力会社である、九州、東北、中国の有利子負債比率の推移です。図5は中央3社と呼ばれる東京、関西、中部電力です。

図4 中堅3社(九州、東北、中国電力)の有利子負債比率の推移(決算発表から)

図5 中央3社(東京、関西、中部電力)の有利子負債比率の推移(決算発表から)

中堅3社がここ数年で財務体質が急速に悪化していることがわかります。

なぜ、こんなに財務体質が悪化してしまったかというと、2022年の燃料価格が急上昇した時に、燃料費調整制度ではまかなえず、電気料金値上げが遅れたため、自己資本を切り崩して燃料を購入した事、原発再稼動のための設備投資の借金がふくらんだことなどが考えられます。

2024年3月には中堅3社の有利子負債比率は減少していますが、中央3社の100%台と比べると、まだまだ高い数値です。

原発再稼動のために行った多額の設備投資は、中堅電力会社には重い負担だったのでしょうか? 特に原発を再稼動させていない、東北と中国は再稼働後は電気料金の値下げ圧力がかかってくるでしょうから、値下げした状態で、原発再稼動のために行った多額の設備投資の減価償却費を償還しながら、自己資本比率を増やしていけるか? 注目です。

■

尾瀬原 清冽

1966年生まれ。1990年電力会社に入社。給電部門、情報通信部門で勤務。電力の需給運用業務や自動給電システムの設計、新規発電事業者の出力抑制システムの設計などに従事。