きのうの国会の閉会中審査は、植田総裁がジャクソンホールを欠席して出席した割には不毛な会議だった。そもそも日経平均は暴落前の8月2日を上回っており、あれは一時的な相場のブレだった。

日銀の「含み損」はまったく問題ではない

ところが「時期尚早だった」という議員がいる一方で、維新の藤巻健史議員は相変わらず「日銀の債務超過」について演説している(1:24~)。

マーケットでは誰も相手にしていないが、まず私のツイートを貼っておこう。

9年前の数字で議論してもしょうがない。今年の数字では、日銀の保有国債の含み損は9.4兆円ですが、これは実現しないので問題ない。

平均利回りが0.3%なので、政策金利(付利)が2.8%に上がると債務超過になるが、その心配はない。そのときは国債金利も上がるから。https://t.co/hra7BEXxWc https://t.co/33OQqcnR4q— 池田信夫 (@ikedanob) August 24, 2024

ここにリンクを張ったのは、木内登英氏(元日銀審議委員)の今年5月の日銀財務についての評価である。

日銀の保有国債の含み損は9.4兆円だが、日銀が国債を売却しない限り損失は実現しない。今後、日銀が量的引き締め(QT)で保有国債を減額する場合も、市場で売却することはなく、償還で徐々に減額するので、売却損が生じることはありえない。

日銀当座預金の付利で逆鞘になる可能性はあるが、債務超過にはならない

問題は日銀当座預金の付利と国債金利の逆鞘である。昨年度の日銀の保有国債の平均利回りは0.3%で、付利(=政策金利)は0.25%に上がった。0.6%まで上がると逆鞘になり、2.8%まで上がると債務超過になるという。

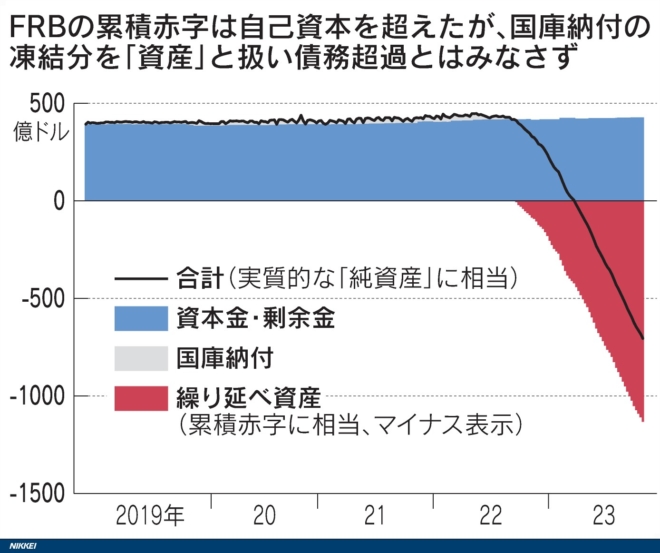

しかしFRBは10兆円以上の債務超過だが、それを心配するエコノミストはいない。国庫納付金の先送りで赤字を埋められるからだ。

日銀の国庫納付金は年2.2兆円、それにETFの評価益が37兆円もあるので、債務超過になることは考えられない。政策金利が上がるときは長期金利も上がるので、借り換え債に置き換えれば利鞘は増える。

私も日銀がETFを買うのはよくないと思うが、結果オーライで、今は財務のバッファになっている。

今37兆円ももうかってるのに、それが「ゼロになったらどうする」みたいな仮定の話をしてもしょうがない。 https://t.co/4TsCx2tLCq— 池田信夫 (@ikedanob) August 24, 2024

日銀の政策金利は望ましい水準より大幅に低い

日銀の払う付利は、日銀がコントロールできる。今も名目中立金利(自然利子率+インフレ率)に比べると大幅に低い。政策金利についてはテイラールールという世界標準のルールがあるので、チャットGPTに計算してもらった。

私:日銀の政策金利をテイラールールで計算してください。条件は

- 現在のインフレ率が2.6%

- インフレ目標が2%

- 産出ギャップが0.6%

- 自然利子率が0%

チャットGPT:テイラールールを使って政策金利を計算するためには、以下の基本的な公式を使用します:

i = r* + pi + 0.5(pi – pi*) + 0.5y

ここで、

- iは政策金利

- r*は自然利子率

- piは現在のインフレ率

- pi*はインフレ目標

- yは産出ギャップ

与えられた値を公式に代入すると:

- pi = 2.6%

- pi* = 2.0%

- y = 0.6%

- r* = 0%

これをテイラールールの公式に代入して計算します。

i = 0 + 2.6 + 0.5(2.6 – 2.0) + 0.5*0.6 = 3.2%

したがって、テイラールールに基づく政策金利は 3.2%となります。

つまり日銀の政策金利(付利)は、テイラールールに比べて3%も低く設定しているわけだ。これは黒田総裁の「異次元緩和」の悪影響で、それを正常化するのが植田総裁のミッションである。政策金利を世界標準まで上げれば日銀は赤字になるが、付利を低く設定すれば債務超過は防げる。

「日銀の債務超過」という無意味な問題を騒ぐのはやめよう

それでも非現実的なケースを想定し、たとえば(長期金利がゼロで付利が5%になり)5%の逆鞘が10年続くと日銀のキャッシュも払底するが、その場合には日銀券を印刷すればいいので、デフォルトにはならない。ハイパーインフレを防ぐには、政府が資本増強すればいい。

こういうリスクはきわめて小さいが、ゼロではない。それが金融システムの不安定をまねくおそれがあるので、黒田総裁が世界にばらまいた過剰流動性を植田総裁はゆるやかに回収し、ソフトランディングしようとしている。それがQTで国債を減額する理由である。

この軟着陸をさまたげているのが、藤巻さんのように「日銀が破綻する」とか「ハイパーインフレになる」とか騒ぐ人(最近はごく少数)だ。日銀も財務のシミュレーションはしているらしいが、こういう騒ぎを恐れて数字を出さない。情報公開しろと騒ぐ前に、空騒ぎをやめるべきだ。