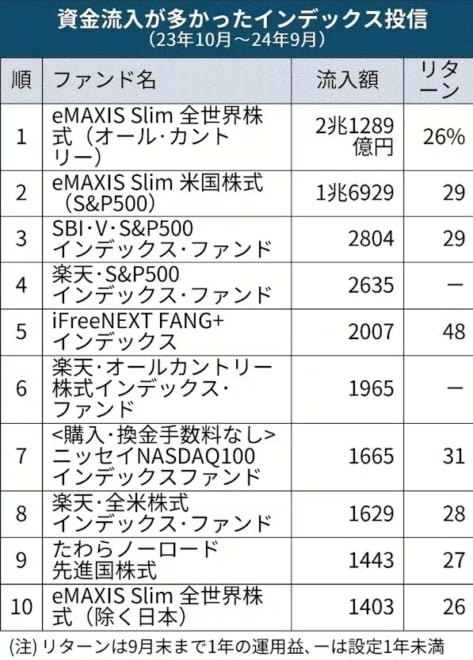

日本経済新聞によれば、今年の9月末までの1年間に資金流入が多かったインデックスファンドの上位10本を見ると、全てが外国株式を中心に投資をするファンドでした(図表も同紙から)。

流入額が最大なのは通称「オルカン」と呼ばれるeMAXIS Slim 全世界株式(オール・カントリー)で、年間2兆円を超える資金流入となっています。

このような低コストのインデックスファンドを活用する個人投資家は、スマートインベスターと呼ばれるマネーリテラシーの高い投資家です。タイミングを考えることなくドルコスト平均法を実践する比率が高いと思われます。毎月の自動積立を利用している割合が高いので、今後も継続的な買付が期待できます。

さらに今後も新たにNISAを始める投資家が増えていけば、資金流入額が増えていくと予想します。

monzenmachi/iStock

2000兆円と言われる個人金融資産の半分以上は低金利の国内預貯金に滞留しています。日本人の金融資産が投資信託を通じて継続的に外貨に流れれば、米ドルをはじめとする外貨の買い圧力となって円安要因として作用します。

一方で外国人投資家の国内不動産への資金流入は円高要因として作用します。しかし投資信託の積立のように継続的なものではありません。

また外国人投資家の国内不動産への投資資金は、為替ヘッジが無ければ逆に円高要因となりますが、投資信託の資金の流れの方が大きく、円高圧力は相殺されると予想します。

日本の個人投資家には上昇相場で売り、下落相場で買う「逆張り投資」の傾向があります。円高になっても損切りせずにむしろ買い増しをする人が増えるかもしれません。

逆に円安になれば利益確定の売りも増えるでしょうが、状況によっては日本円に対する悲観的な見通しが広がり、むしろ外貨投資を加速することになるかもしれません。

ドル円に関しては日米の金利差の見通しによって為替レートが変動するマーケットが続いていますが、より根本的な資金のフローによってジワジワと円安圧力がかかるのではないか。

そう考えれば、やはり外貨比率をしっかりコントロールしたアセットアロケーションを続けることが重要です。

編集部より:この記事は「内藤忍の公式ブログ」2024年10月11日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。