自民・公明と国民民主党の協議で「年収103万円の壁」を引き上げることが合意されたが、その中身ははっきりしない。特に問題なのは財源である。財務省の計算では基礎控除・給与所得控除を103万円から178万円まで上げると、所得税・住民税が7.6兆円の減収になるという。特に住民税が4兆円減るため、全国知事会が反対を表明している。

年金控除は保険料控除と「二重控除」

これに対して国民民主は「財源は政府が考えろ」と開き直っているが、これは「対決より解決」のスローガンに反する。責任野党なら、財源についても対案を示すべきだ。私はその財源として公的年金控除をあげたい。

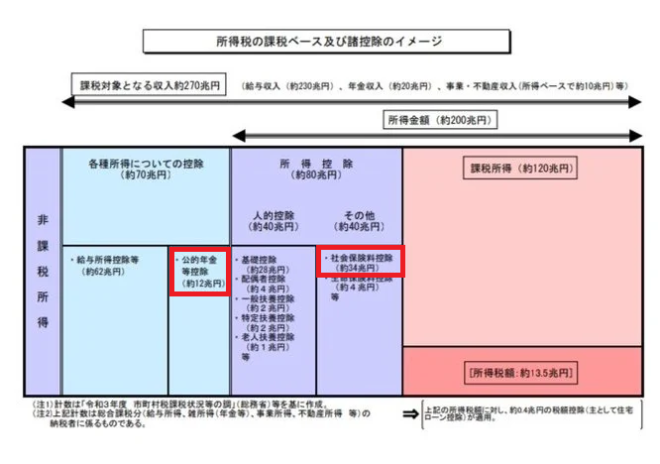

図のように所得税の対象額270兆円の半分以上の150兆円が所得控除され、課税ベースが狭まっているため、財務省は所得控除を減らす方針だ。

特に昔から問題になっているのが年金控除である。これは一人あたり最低年額110万円で、所得総額は12兆円にのぼる。税額ベースでは1.2兆円程度だが、これを廃止すれば基礎控除の引き上げによる減収を相殺できる。

これは給与所得控除62兆円と並んで「各種所得についての控除」とされているが、給与所得控除は所得捕捉率の是正措置として理解できる。サラリーマンでもスーツやPCなどの経費はかかるので、それを所得から控除することも合理的である。

ところが公的年金は経費ではなく収入である。しかも年金をもらうための経費としては、社会保険料控除34兆円が給与から控除されるので、二重に控除している。明らかに不合理な老人優遇策である。

不合理な「所得控除」を全面的に見直そう

もし国民民主の減税案が満額実現すると、103万円が178万円に1.7倍になるので、基礎控除は82万円になる。厚生年金の平均受給額は年額170万円なので、今でも基礎控除と年金控除110万円の合計で158万円が控除されるが、基礎控除が178万円になると288万円が控除され、年金生活者2000万世帯がほとんど非課税になる。

これによって「住民税非課税世帯」になると、今回の「物価高給付金」などの給付対象になり、後期高齢者医療費は1割負担になり、高額療養費の上限は月8000円になる。国民民主党の減税案は、巨額の老人優遇税制なのだ。

これは主婦のパート200万人よりはるかに大きな減税である。「住民税非課税世帯」は低所得者の代名詞として給付金を受け、後期高齢者の9割引医療も受けられる。国民民主党は「現役世代の手取りを増やす」というが、この減税案の最大の受益者は年金生活者なのだ。

今回の国民民主の減税案に合わせて、この恣意的で不合理な所得控除を見直してはどうだろうか。中でも年金控除は金額も大きく、二重控除で存在根拠がない。国民民主の減税案は「掛け値」なので、最終的には3兆円程度に落ち着くだろうが、その財源は年金控除を25%減らせばいいだけだ。

【追記】年金控除の12兆円を税額ベースと書いたのは誤りで所得ベース。税額では1.2兆円程度。これはアベマプライムで、社会保障審議会の年金部会の玉木伸介氏も「年金に所得税がほとんどかからないのはおかしい」と問題提起していた。