日本銀行は7月に利上げを行った後、8月には早速金融市場の混乱を受けて動揺して軌道修正を試み、Fedの利下げ開始と円安の一服、更に日本の政治的日程もあって9月、10月は難なく据置きで通過した。

しかしここに来て、米国の成長減速懸念の剥落とトランプ大統領爆誕に伴い米国の長期金利とドル円が再び上昇し始めたことで、日本の金融政策にも再び徐々に緊張が高まっている。

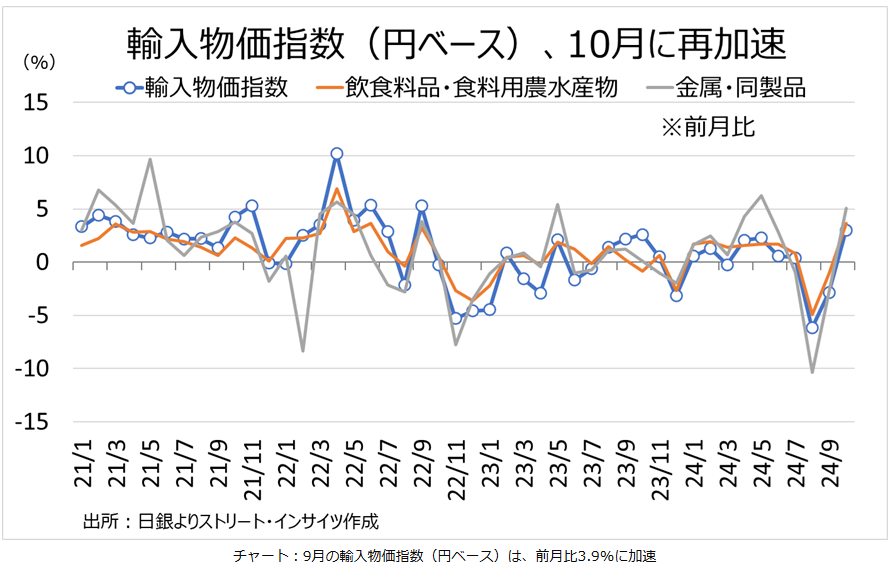

9月の据置き理由――流石に7月との連続利上げにはならないので本来は理由も何もないが――を総裁記者会見で復習すると「円安リスクの低下→輸入物価上昇を受けた物価上振れリスクも相応に減少→時間的な余裕が出てきた」というロジックであった。早い話、ドル円が下がったからハト的になったわけだ。

しかし円安の再進行に伴い、10月会合では一転して「時間的余裕」という表現がフェードした。例によって「時間的余裕」のワーディングを記者陣は執拗に攻め立てた。

結局植田総裁は「時間的余裕」とは「6、7月から9月上旬くらいまでに心配されていた米国経済のダウンサイド」を受けた慎重化であり、「金融資本市場が不安定な状況で、利上げをすることはありません」という内田プットの、いわば理論武装の一つであったこと、現在は米国の経済指標もよいため不要になったこと、従って「今後使わないことになる」ことをそれぞれ白状することになる。

本ブログは「今利上げするのはアホやと思う」をはじめとするノイズが飛び交う中でも粛々と中立為替説に従い、「米国の政策金利パスの修正に伴い、10月会合時点でドル円が150円を超えていれば、即日利上げにならないにしても9月会合対比で再びややタカ的に振れざるを得ないだろう」と月初から決め打ちしている。

「日銀関係者が言う”緩和的な金融環境を維持する”とは”中立金利未満の水準内で利上げを継続する”ことであり、何も極低金利政策の維持や追加緩和を行うことを意味しない」と、様々な政治家が金融政策に口出しする中で「それでも地球は動く」と言わんばかりに利上げ継続を説いた。

その上で為替レートについて「引続き日本側の引締め激化による、米金利から乖離した一方的な円高の進行を警戒する必要性は限定的であり、せいぜい円安が進行した後に”為替介入としての利上げ”が上値を抑えるかどうか、というところではないか」と述べて締めているのだが、今まさにその局面に差し掛かりつつあるのではないか。

12月利上げへの道

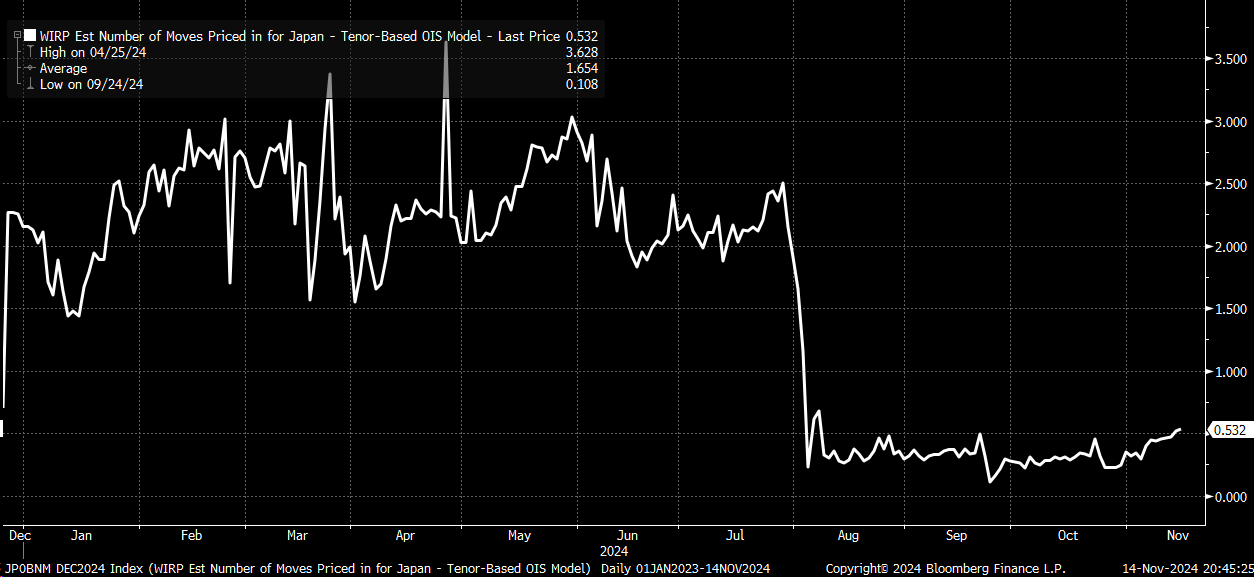

円安が進むにつれて、自動運転のように12月利上げ織込みは静かに進んだ。

11/21に都内のフランス大使公邸で行われた「パリ・ユーロプラスファイナンシャル・フォーラム2024」の記者会見で植田総裁は12月利上げが「ライブ」であることを公式に確認した。ヘッドラインは「予測不可能」としているが、予測が難しいのは要するにドル円の為替レートである。

「まだ1カ月程度ある。それまでの期間に非常に多くのデータや情報が利用可能となるだろう」とのことだが、今後1ヶ月の間に重要な経済指標がそんなに予定されているわけではない。春闘の方針発表は控えているが、サプライズなヘッドラインが出るとは思われていない。

大きな声では言えないが前日のFOMCが最重要イベントであり、翌日に日銀はその結果を踏まえながら金融政策を決定することになる。

12月か1月かはともかく、この2会合をセットで考えればアンケートベースで8割の確率、実質的にはほぼ確実な利上げが織り込まれていると考えられる。もっとも同じようなアンケートベースでも外為市場の参加者は7割が「12月利上げはない」と考えており、落差が興味深い。実際にどちらの月になるかはその時になってみないと分からないだろうが、どちらでも本質的な違いはないはずだ。

大事なのは、7月に利上げが行われて以来、8月の「ビハインド・ザ・カーブにはなっていない ≒ 柔軟性を失う連続利上げの否定」を経て9月10月はスキップしつつも、「経済・物価の見通しが実現するなら利上げが続く」というコア・メッセージは生きており、それは半年に1回程度の利上げパスがまだ維持されていることを意味することだ。

このコア・メッセージはかなり強力なものであり、よほどの大変化がない限り揺らぎそうにない。

2会合で1パッケージという考え方は、これまで本ブログが取り上げてきた「引締め策の決定は展望レポートが出る会合(4月、7月、10月、1月)に集中し、その直前の3で割れる月の会合は引締め期待を裏切ることが多い」現象をも包摂する。

例外は2024年3月のマイナス金利の撤廃であり、代わりに4月はハトサプライズになった。この時は一つのパッケージの中で順番が逆になったわけである。しかし利上げがあろうとなかろうと、これら一回一回の会合で日銀のスタンスがブレたわけではない。

植田日銀のコミュニケーション

それが毎回ブレたように見えるのは植田総裁のコミュニケーションのせいである。これは何も植田総裁は利上げ等の実弾を出さずに魔術師のような舌先三寸で円安を止めるべきだとか、株式市場の急落を招きそうなタイミングを事前に察知し、株式市場に配慮しながら金融政策を決定すべきだと言っているのではない。

植田日銀のコミュニケーションに対する本ブログの問題意識は「何も毎回真面目に回答する必要もないのだが、コミュニケーション重視の植田総裁が政策変更の時は政策変更の理由を、据置きの時は据置きの理由を真摯に語ってしまうため、市場参加者の近い将来の金融政策に対する見通しが会合ごとに振り子のように大幅にブレる結果を招いてきた」に尽きる。

長い利上げサイクルで全ての会合で利上げを行うわけではなく、利上げの回も据置きの回もあるのは当たり前なのだから、何も利上げの会合で利上げの理由を説明し、据置きの回で据置きの理由を説明する必要はないのである。

もちろん円安でピリピリしている中、特に据置きの回では記者勢がなぜ利上げしないのかを問い詰め続けたというのも背景にある。しかし記者会見は大学の講壇でも博士論文のディフェンスでもないので、彼らが納得するまで説明を行う必要は必ずしもない。まともに回答しないという選択肢もあるのである。

会合ごとにスタンスが一定しないから、会合前にリークで市場参加者の目線を安定させる必要がなくならないのだ。真面目に考えられたものであればあるほど説明にはデュレーションがかかってしまい、ある会合における説明は次の会合直前まで否定されない。

しかし決定内容のデュレーションは説明のデュレーションよりも短い。会合1日目が終わった日の深夜(翌朝2時に日本経済新聞が公表)は恐らく政府側の参加者が喋っているのでコントロールできない。会合の数日前から徐々に始まる方のリークについては、日銀側としてはリークしているつもりはないだろうが、ただの説明ロジックの解説であったとしても同様である。

市場参加者は事前の解説に依存しきっており、どこかの記者会見で「次からは金融政策を黙って決めます」と言うまで、「事前解説がなければ政策変更はない」と考えることになる。

次の利上げは引続き為替次第

12月か1月のどちらかにはどうも0.5%への利上げが来そう、まで分かったとしてどちらの月になるか。

2会合パッケージの中では展望レポート回の方がスタンス変更を説明しやすいが、「経済・物価の見通しが実現するなら利上げが続く」というコア・メッセージに変更がないなら、YCC・マイナス金利レジームからの転換プロセスと違って、利上げをことさら展望レポート回にぶつける必要もない。もはや利上げ実行はスタンス変更ではないからだ。

どちらの月にするかは直前になって為替レートや金融市場の雰囲気等も見ながら決定することになるが、コア・メッセージとそれが示唆するペースが崩れない限り、月の選択を深読みすべきではない。

具体的な利上げ月の選択では政治イベントも考慮される。例えばマイナス金利撤廃の次の利上げは9月でもよかったはずだが、わずか4ヶ月後の7月になったのは想定以上の円安圧力に加え、自民党総裁選が控えている9月、10月を避けたとの判断もあったと思われる。新たな政権の方向性には不確実性があり、それと直ちに衝突したとなると金融政策への信認が揺らぐからである。

たまたま7月利上げは米国のサームルール騒動にぶつかったため日本株急落の一因になったが、これは運が悪かっただけである。結果的にはサームルール騒動の方が間違っていたわけで、これからの間違った騒動を予想して金融政策に反映させろというのは土台無理がある。その時に日本経済はわずか1回の利上げにも耐えられない、デフレ経済に戻ってしまうと、日経平均だけを見て騒いでいた金融政策に疎い評論家達もいたのがすっかり懐かしい。

むしろ逆に、「ペースの中、パッケージの中の采配」という意味では6月会合で7月会合での利上げの可能性を発信しておくべきだったにもかかわらず6月会合の慎重さの度が過ぎたことが、7月利上げへの幅広いサプライズ感と拒否感に繋がったのではないか。

12月会合までの間に何かの拍子でドル円が急落していれば「様子見」となりやすいと思われるし、それが起こらず引続き150円より上で推移するなら12月利上げを回避する選択肢を取りづらくなる。

文系の論理では「1/20に控えているトランプ大統領の就任式の直後に利上げするのは難しいので、12月-1月パッケージの中では12月利上げ優先になるだろう」という考え方があり得る。回を追うごとに本ブログなどは「利上げはドル円レート次第」という中立為替論を堂々と前面に出すようになっている。

興味深いことに10月会合における主な意見においても「中小企業の経営者からは(中略)”経営に影響が大きいのは金利よりも為替だ”とする声がかなり聞かれる」と中立為替論が会合の俎上に置かれている。中立為替論が徐々に主流になりつつあることは間違いない。

もちろん中立為替論も無条件に適用できるわけではない。

本ブログが「利上げはドル円レート次第」としてきたのは、内生的なインフレ圧力が日銀にフリーハンドを与えており、日銀が気にする必要があるのは為替レートの影響を受ける輸入物価だけであることを前提としている。

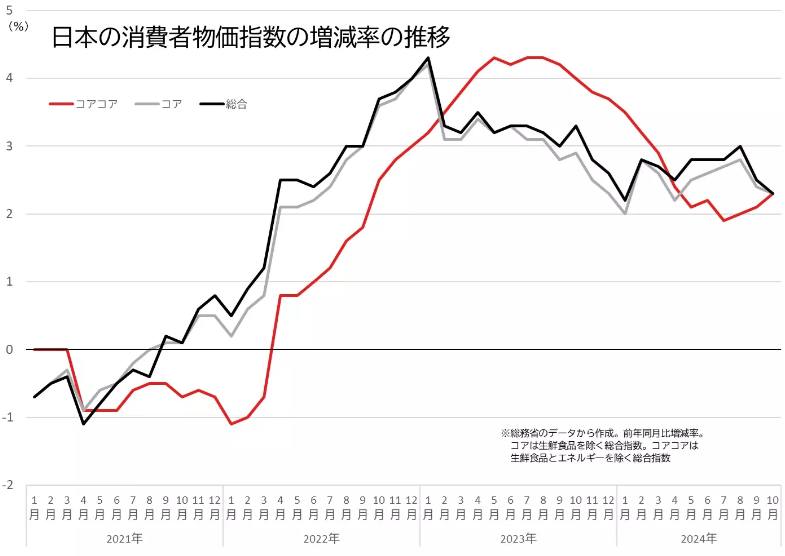

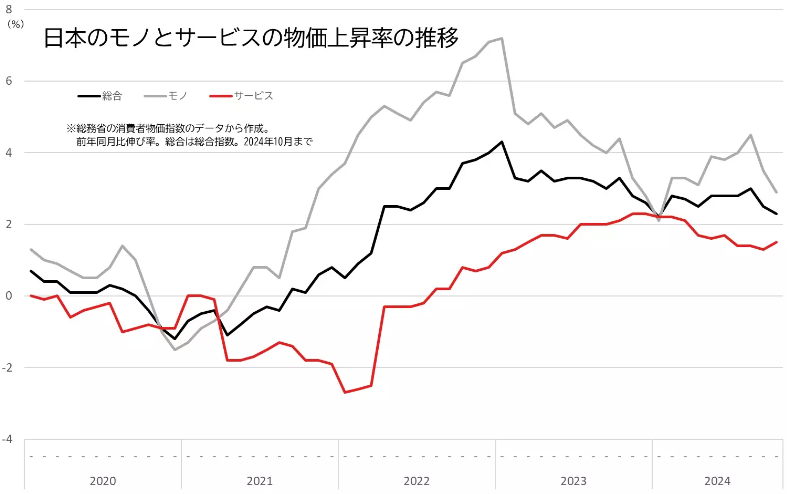

コアコアCPIはスティッキーながらも2%近辺で概ね安定しており、サービス価格は1.5%近辺と、日銀が目指す2%インフレ目標と概ね整合的である。

仮に内生的なインフレ圧力がどちらの方向にしろコントロールから外れる様相を呈するなら、金融政策は再びドル円云々以前にそれらの制約を受けるようになるだろう。それは同時にコア・メッセージの前提である「オントラック」からの離脱も意味するが、あくまでも仮定の話である。

日本銀行は表立って「為替レートを気にしながら、或いは為替レートのために金融政策を行っている」と認めることはない。金融政策に影響を与えるのはあくまでも「為替レートの変動(と国際商品市況)の国内物価への波及」である。

同じことを言っているようだが重要な違いである。記者会見における質問者のリテラシーは会合を追うごとに見事に向上しており、「どうやったら円安を止められますか」「会合の後に円安に進んでしまっていますが」といった直球な質問は減っている。

仮に円安への無作為がじれったいのであれば、あくまでも輸入物価を切り口にしながら、例えば

「一層の円安進行により輸入物価が今後上振れするリスクが高まったと考えられますが、それは今後の金融政策にいつどのように反映されますか」

「輸入物価による物価上振れ効果は単年度で終わるのか、円安の進行が止まっても数年かけて遅行的に続くのか、もし後者なら輸入物価由来の上振れ余地を過小評価している可能性はありますか」

「仮に将来賃金やサービス物価等から推測される”第二の力”がもたらす物価上昇率が2%を下回ると判明した場合、物価上昇率を2%に到達させるために、わざと輸入物価を高めに持ち上げるような金融政策を志向する可能性はありますか」

といった聞き方の方が収穫が得られやすそうである。

トランプ政権爆誕

減税、関税、移民減を掲げるトランプ政権の存在は事態を少し複雑にする。選挙中の発言から関税の対象が中国や近隣諸国から日本、欧州まで拡大される可能性もあり、その場合はドル高が進行しやすいと幅広く思われている。保護貿易の推進者であるライトハイザーなどは明確にドル安を志向しているにもかかわらずである。

関税は非米国の経済成長にとってネガティブであり、また非米国は輸出競争力を維持するために、米国対比で緩和的な金融政策と通貨安を選択することになるからである。その文脈ではドル高円安=「日米共に好景気なので引き締めていい」となるとは限らず、現にこれまであまり見られなかった日本通貨、債券、株式指数のトリプル安が何日か見られた。

これまでは円高株安だけが利上げプロセスのリスクだったので為替だけ見ていればよかったが、仮に通貨と株式指数のダブル安が常態化するなら日銀にとってかなり難問となる。

ダブル安の下で通貨防衛的な利上げを敢行した場合、8月以上に市場参加者からの批判に晒される可能性があり、それをリスクと感じるなら通貨安を容認せざるを得なくなる。むしろ多くの国がそうするからドル高になるのであって、米国自身が関税が招いた一時的な物価上昇を自分で引締めることだけはないだろうから、引締め競争の挙句に米国が勝ってドル高になるわけではない。

これは「日本銀行は株安を加速させないように株安局面では利上げを止めるべきだ」と言っているのではない。そこまで行くと経済成長の方が脅かされるからである。ただこれは仮定の話のうちの一つであり、今すぐこの手の二律背反をメインシナリオに据えるほどではない。

為替と長期金利

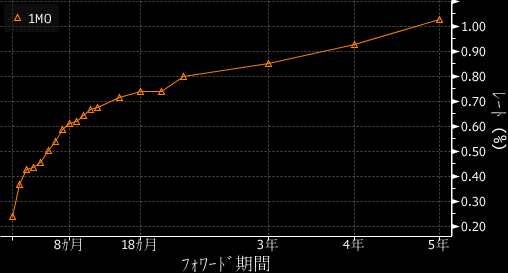

金利市場における12月利上げ織込みは半々であるが、会合までの間に徐々に織込みが進むと思われる。その先は5年かけて1%弱まで利上げが進むことになっている。うち3年後から毎年10bp利上げするという明確なビューがあるわけではないだろうから、5年の1%まではタームプレミアムに類するものである。

定性的には田村審議委員の「2025年末に1%」が最タカ側と思われるが、米国の減速懸念の剥落と円安再燃で期待値が幾分か最タカ側に寄ってくるのは仕方がない。それと比べると金利市場は「織り込み不足」であるが、これは8月のようなダウンサイドリスクがいつ炸裂するか分からないためである(負のタームプレミアム)。これについては植田総裁も珍しく記者会見で時間を割いて説明している。

「妙な言い方になりますけれども、中心的な見通しとしてこういうことであるという見通しを 24、25、26年度について出しているわけで、例えば24[年度]については、その可能性はかなり高いと思いますけれども、25、26[年度]と先に行くほど 100%で当たるというところからは、かなり確度は下になっているということだと思います。マーケットの価格形成はそういうところまでも織り込んでなされていると思いますので、中心的な見通しがどうかという質問だけを投げかければ(中略)差はそれほど大きくないかもしれないと思います。しかし、いろいろなリスクシナリオを考えた際に、現状程度の長期金利水準になるということは十分あり得ると思います。両者が収束していくのは、お互いにどちらが先行するか分かりませんが、もう少し先の見通しに関する確度がもう一、二段階上がったときに収束の動きがもう少しみえてくるかなとは思います」

いずれにしろ10月初頭時点では「Fedの利下げサイクル入りが実現した今、日本の長期金利が1%を大きく上回る可能性はこれまで以上に低くなっている」としていたが、長期金利は既に再び1.1%に近付いており、大統領選前後の日米同時金利上昇リスクを過小評価していた形となる。

もっともそれでも「大きくは上回らない」を捨てたわけではない。たとえ途中でマクロ要因で挫折せず、政策金利が無事に2025年末に1%に到達したとしても、制限的な領域に向けた更なる利上げを長短金利差で織込むのはハードルが高く、今既に織り込まれている利上げが実現していくだけなら長期金利の水準は変化しない。

「利上げ織込みが足りない理由」として、0.5%以上への利上げについて「経験をしていないものを想像するのが難しい」ことが挙げられており、本ブログなどはまさにその状態である。

とはいえ政策金利0.25%に対して長期金利が80bpほど上にいるのは2、3年中の75bpの追加利上げが織込まれているからであって、何もタームプレミアムが80bpという話ではないので、政策金利が1%に到達した時点で長期金利もパラレルに80bp足して1%後半になると主張するようでは、そもそも債券投資の経験が足りないのではないか。

短期的な利上げタイミングをより気にすべきは為替市場であるが、こちらは今のところ米金利次第の値動きとなっており、日銀は引続き脇役である。

ドル円相場については下値を新NISAなどの海外投資フローが支えるとしてきたし、既に下がっているところで日銀が利上げで追撃的にクラッシュさせるシナリオは引続き想定していない。しかし今の水準では「円安が進行した後に”為替介入としての利上げ”が上値を抑える」局面に既に差し掛かっているように見える。

12月FOMCの25bp利下げと日銀の25bp利上げがどちらも半々の織込みなので取り掛かりづらいが、仮に両方実現するなら日米短期金利差は一気に50bp縮小する。

12月会合が近付くにつれ、12月利上げに向けた具体的なヘッドラインが飛び始める可能性に留意すべきだろう。なかったとしても1月にずれ込むだけである。

- 円安が進行する中、日銀12月利上げ織込みが静かに進みつつある・10月会合は9月会合よりタカ的に転換(時間的余裕の消滅)

- 半年に1回程度の利上げペースはどんな時も崩れていない

- 12月利上げがなければ1月利上げ、どちらになっても深読み不要

- 利上げはもはや政策変更ではないので展望レポート月に揃える必要ない

- 金融市場(株式市場)次第という内田プットもまだ生きている

- 中立為替説は徐々にメインストリームに

- 爆誕したトランプ政権の関税政策は利上げ挫折要因に

- 長期金利は1%に近付く、大幅に上回る可能性は引続き見込まず

- 会合が近付くにつれ「リーク円高」に注意する時間帯

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年11月27日の記事を転載させていただきました。