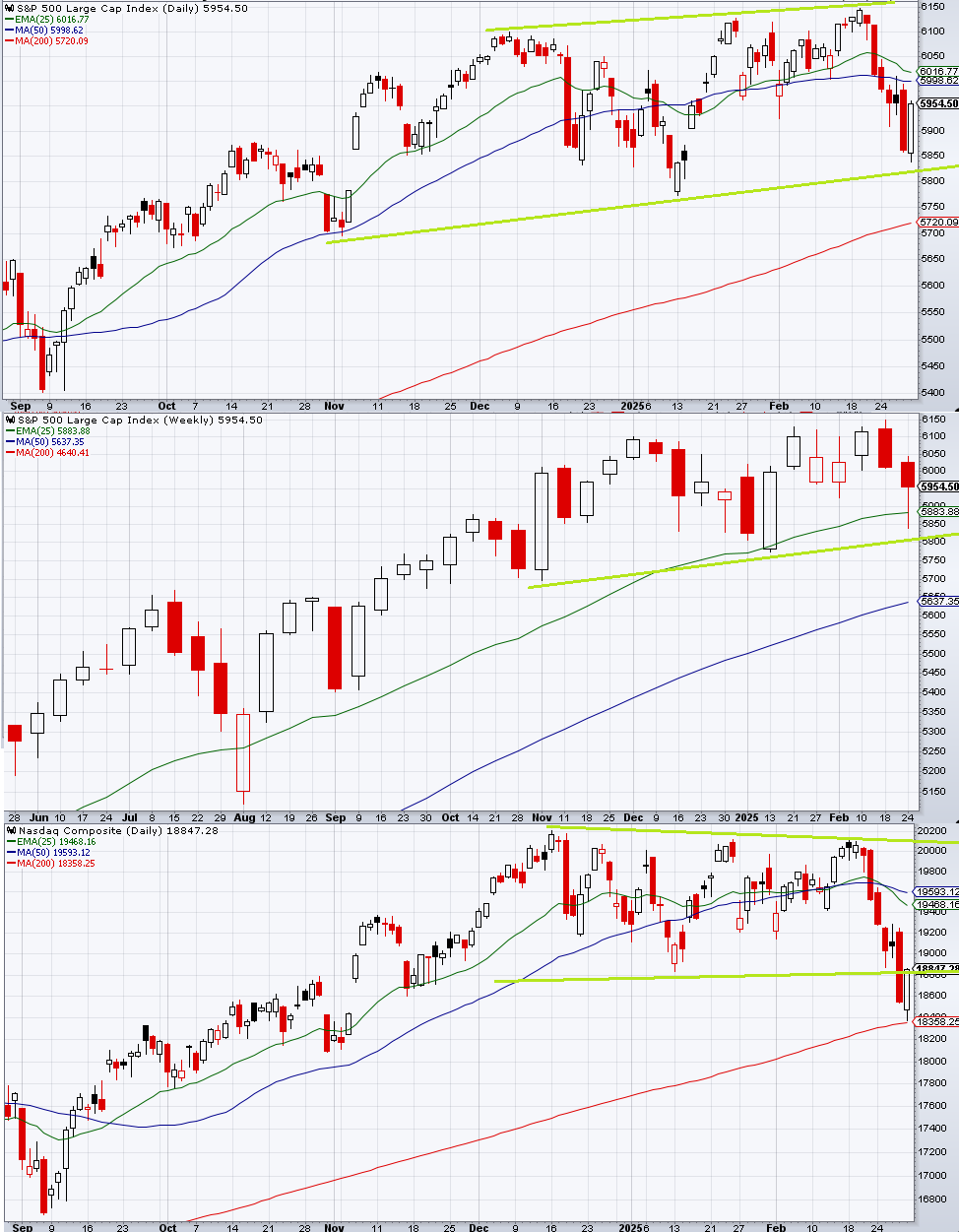

先週のS&P 500は大幅下落の後、少し戻して引けている。

前回の記事では「シーズナリティの悪さが3月上旬まで続く。従って6003サポートはまだ健在であり、一旦はそれがサポートとしてワークしたように見える可能性が高いと思われるものの、基本的に先週週足の領域内はリスクの落とし場になる。NVDAの決算がリリーフラリーに繋がればよりよい売り場が訪れるが、仮に金曜に続く2度目のクラッシュに繋がった場合は一気に下値余地が広がりやすくなる。特にナスダックで見ると12月から続く保ち合いからの下抜けはその間に建てられたロングに対して死刑宣告になってしまう。週足レジスタンスは6147であり、これを上にブレイクできた場合は買い直しても遅くないだろう」とNVDAの決算の如何にかかわらず一貫してベア目線であったが、それが完璧にワークした形となる。

「先週末の値動きは第二次トランプ政権発足以来ありがちな週末ヘッジの色合いが強く、従って週末を無事に通過さえすればある程度の戻しは行われると考えるべきだが、週足が前の週の下ヒゲ陽線に上ヒゲ陰線を被せた形となり、リリーフラリー以上の上値は重くなってしまう」としていたが、果たして週明け月曜2/24はアジア時間からNY寄付きにかけてはややプラス域で推移したものの、朝一から続落が始まった。

火曜2/25に発表されたカンファレンスボード消費者信頼感が悪化したことでその日もリセッショナリーな値動きになった。本ブログはミシガンなんとかの発表を「碌でもない日」と決め付けてきたがCB消費者信頼感の方はチェックしておらず、恐らく多くの市場参加者も同様だったためサプライズは値幅を出した。水曜2/26は関税ヘッドラインが飛び交う日となり、一度反発したものの日足上ヒゲ陰線で引けている。

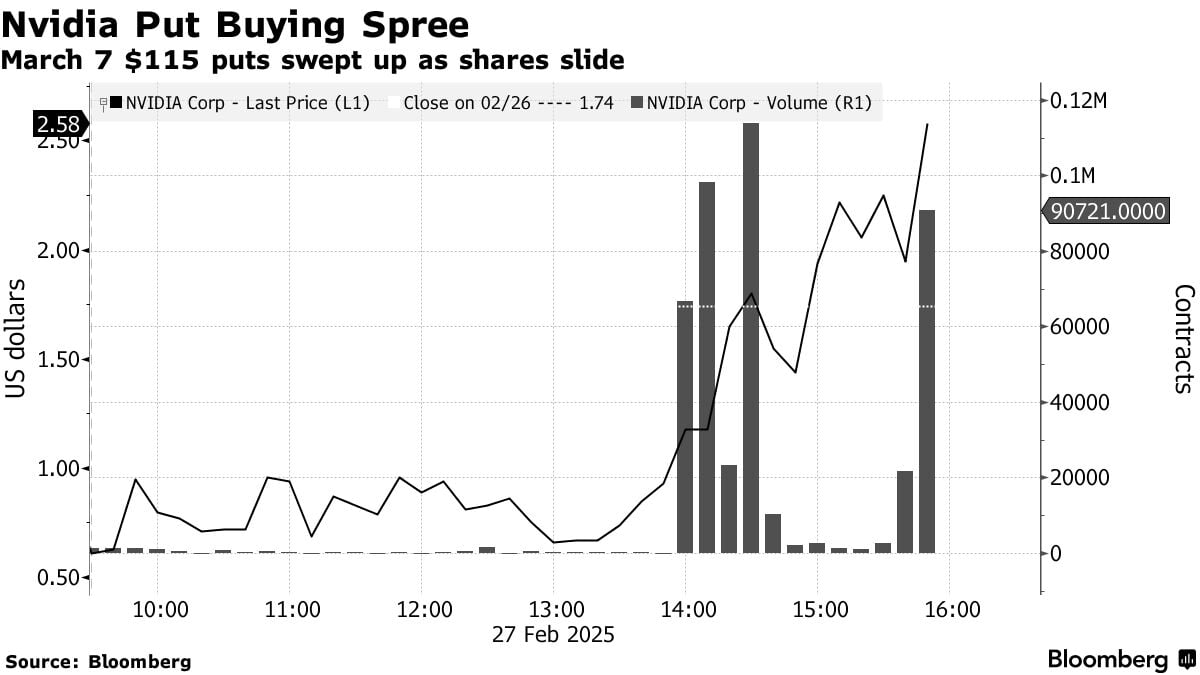

こうして水曜までにNVDA決算どころではなくなっていた。NVDA決算自体は特に問題なかったものの、通過したところでリリーフラリーとはならず、週前半の成長懸念と関税懸念を引きずる形で木曜2/27のS&P 500は1.6%大幅続落となった。特に既にチャートが悪くなっていたナスダックの売りがきつかった。決算でブチ上げられるリスクも通過したことで、プット買いが殺到した。

28日金曜も軟調に始まったものの、さすがに月末日ということで、月中アンダーパフォームしていた米株には年金からのリバランス買いと思われる買いが引け近辺に入り、前日までの展開で市場がヘッジを突っ込んでいた地合いだったので激しい踏み上げとなった。

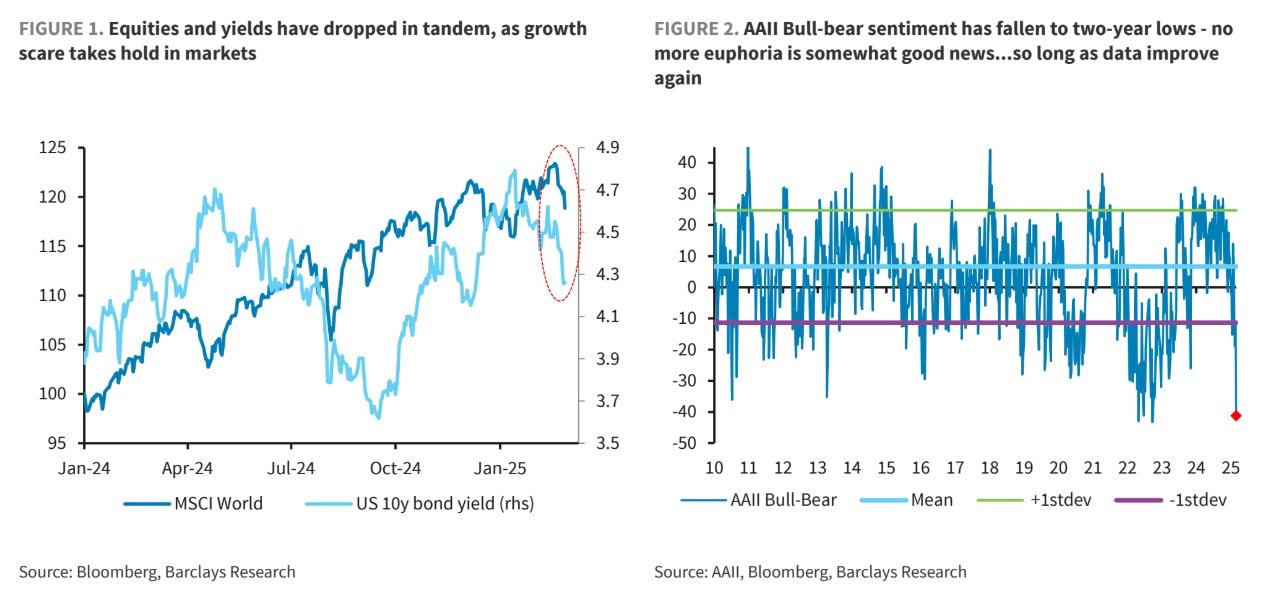

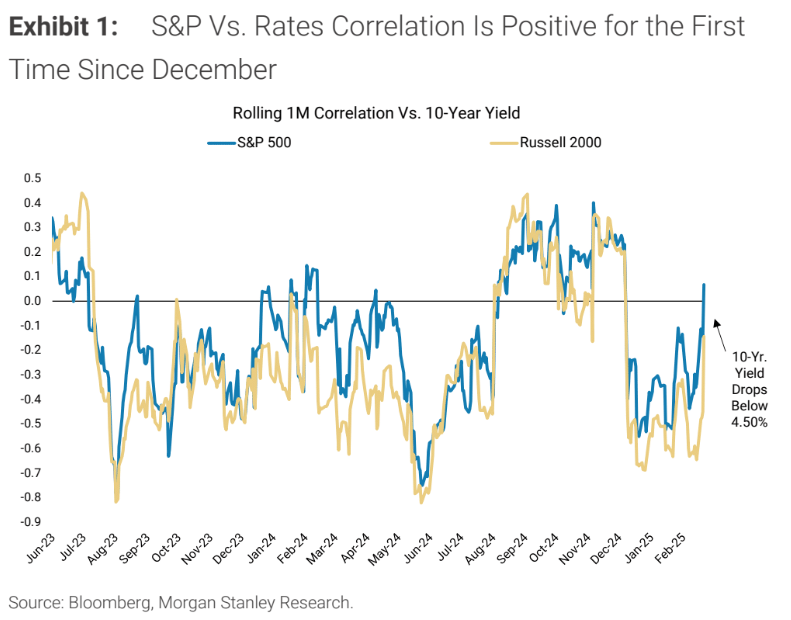

テーマが成長懸念なので株式と金利は正相関となっており、長期金利は大幅に低下した。長期金利が4.5%超えから一段と低下したのは株式市場にとってもポジティブとなるはずであるが、あとは月初の指標群を通過してFedの早期利下げ開始を求める催促相場がやってくるかどうかである。

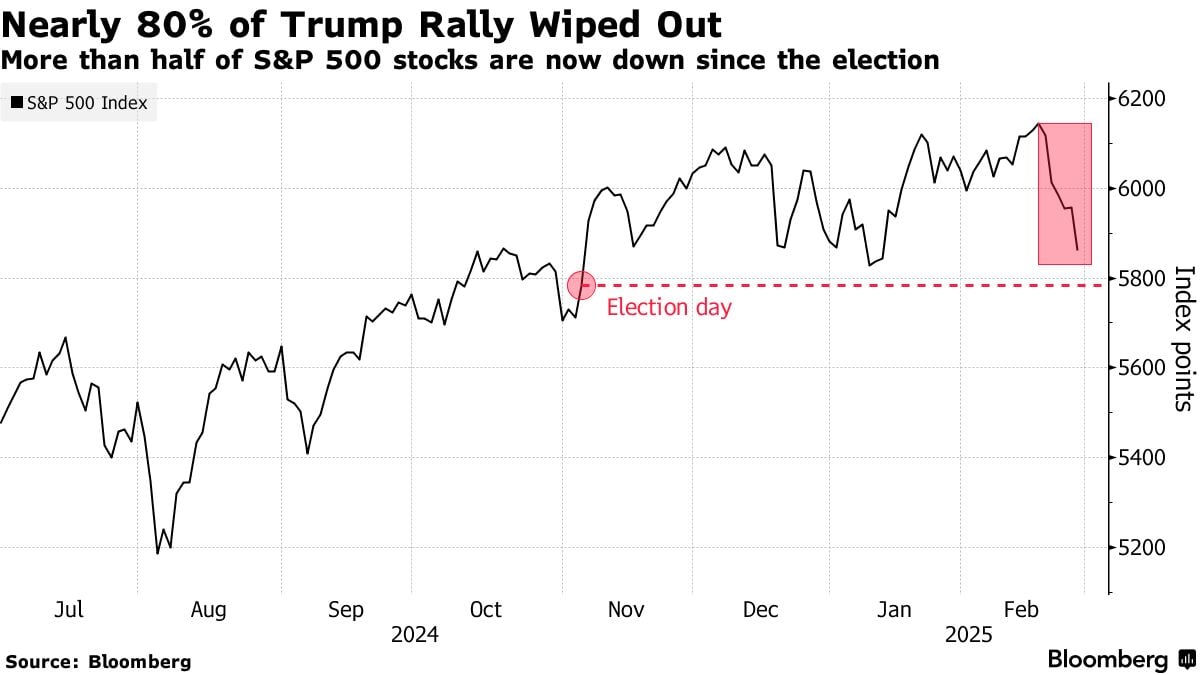

本ブログも以前に大統領線を引いていたが、11月の大統領選挙日の時の水準が5800より少し下にあり、それに再び近付いていることから、トランプ・プットへの催促も取り沙汰されている。

もっともトランプ政権に株価指数をサポートする意思があったとして、関税も撤回しないのに更にフワッとしたものは期待に値しないだろう。金利や通貨など他の市場もトランプ・トレードの巻き戻しが進む。

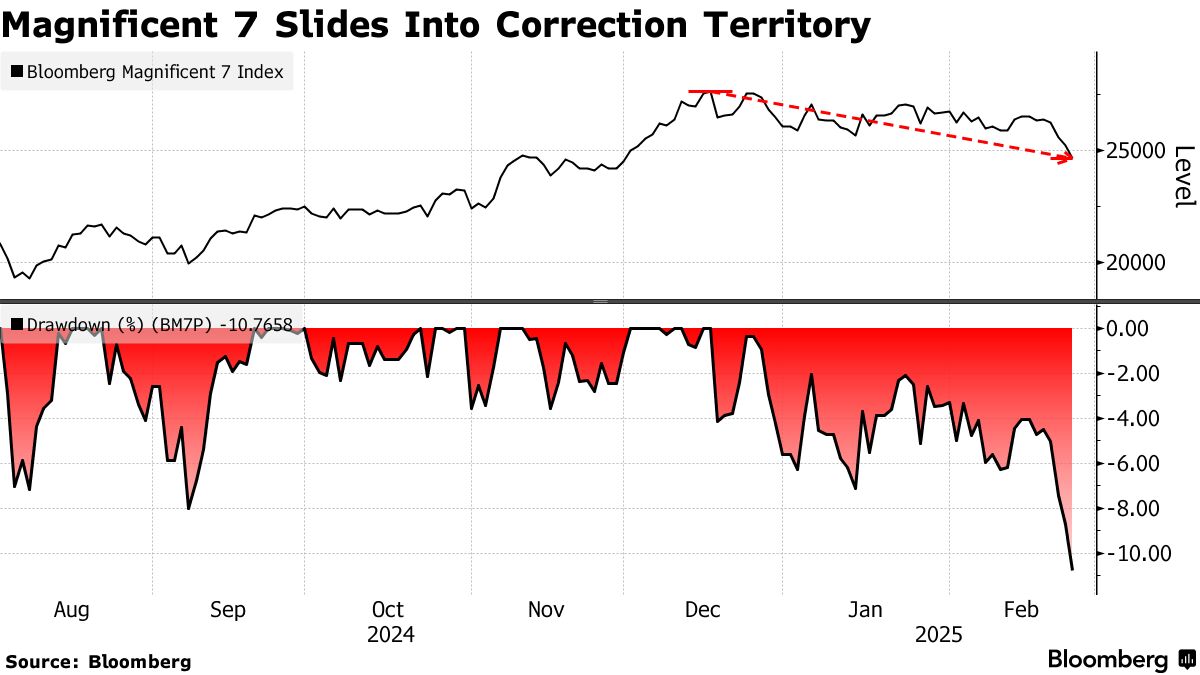

マグニフィセント7は12月高値からずっと不調である。先週の下落はラージテック主導であり、他には上がったセクターもあるということではあるが、指数に与えるインパクトは当然前者の方が大きかった。

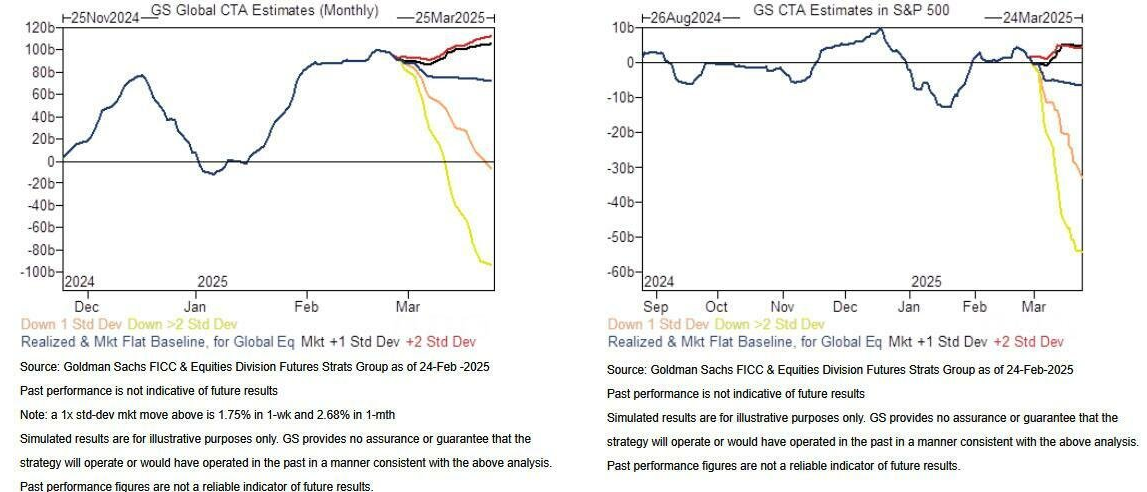

GS CTAは先週の下落でどう挙動が変わったかは分からないが、元々2月後半の売りをこなして3月に落ち着く予定となっていた。もっとも落ち着くだけで買いには転じない。

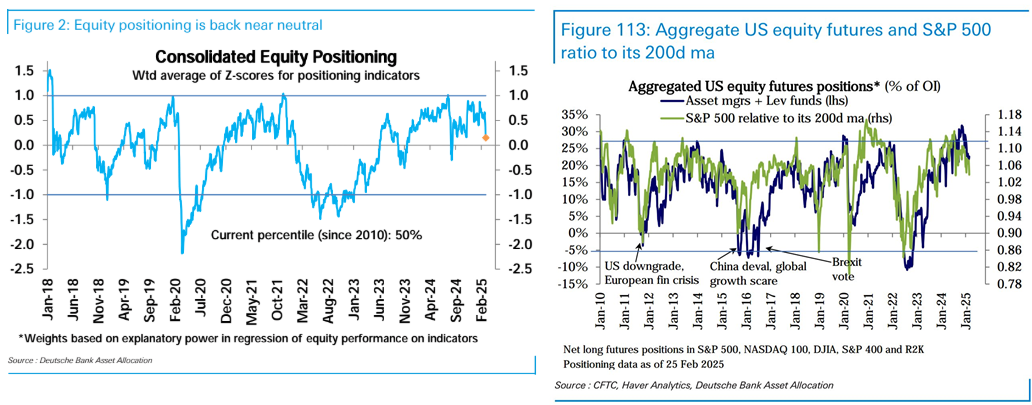

DBの統合ポジショニングは中立近辺まで急速に縮小された。

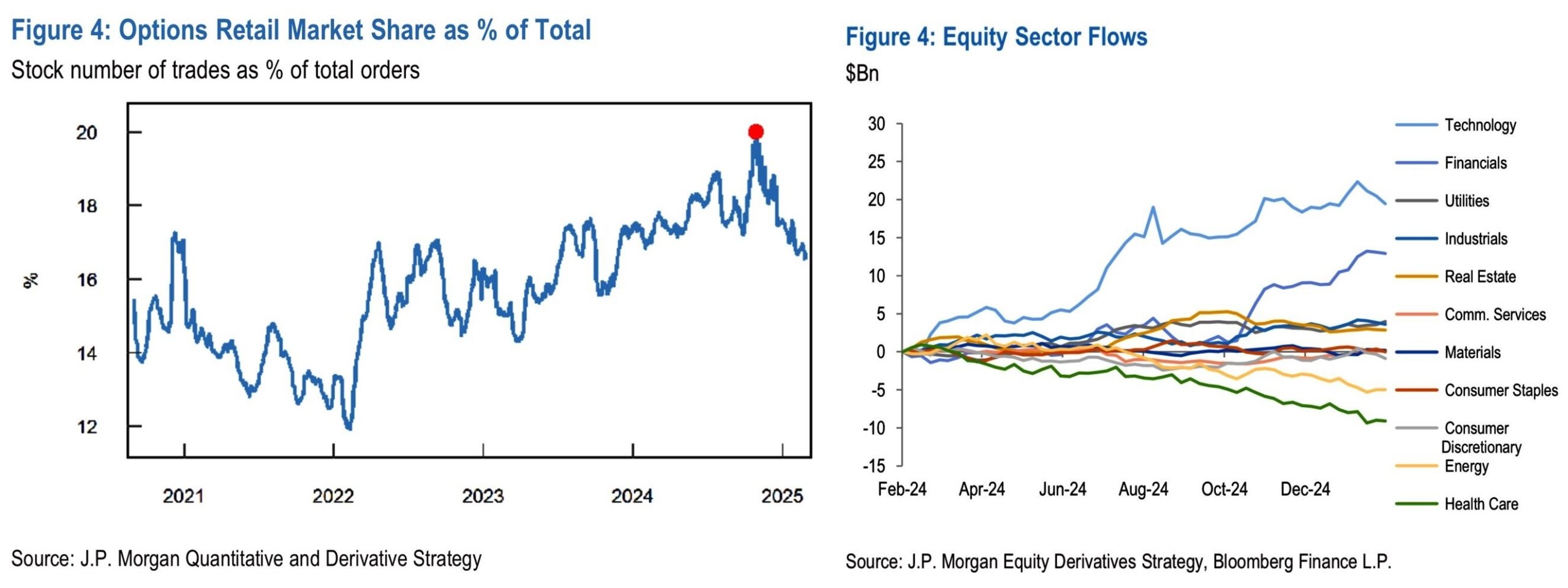

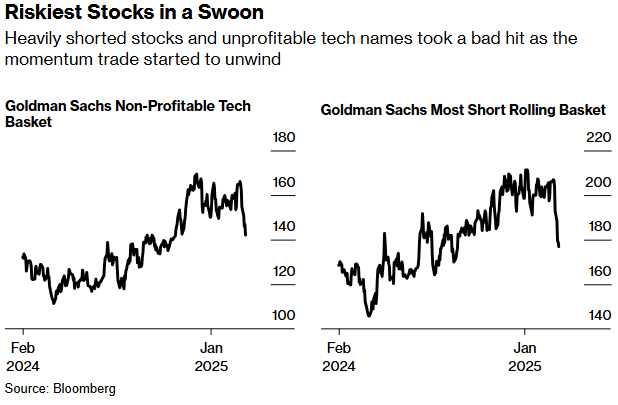

JPMによると、個人のオプショントレードは大統領選直後に盛り上がったが、その後は盛り下がっている。仮想通貨の不調に加え、個人が好きな赤字バスケット、GSショートバスケットも急落しており、Deepseekショック以来本ブログが懸念してきた「個人投資家の参加」の伏線はここで回収されたことになる。

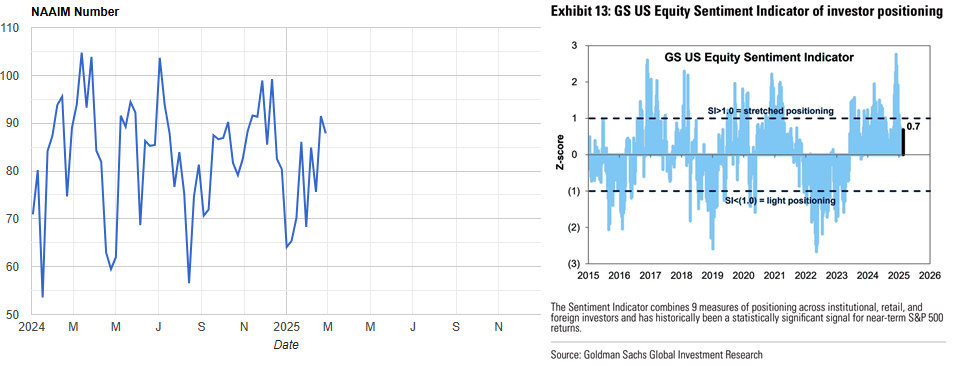

個人投資家のセンチメントを表すAAIIは急落しており、個人投資家はアクティブ・マネージャーより上手であることが多いと思われるためAAIIはNAAIMほど逆指標感はないのだが、この振り落としを経て個人投資家の損益悪化懸念は一旦忘れてもよいだろう。しばらくは再び機関投資家主導の相場となるか。

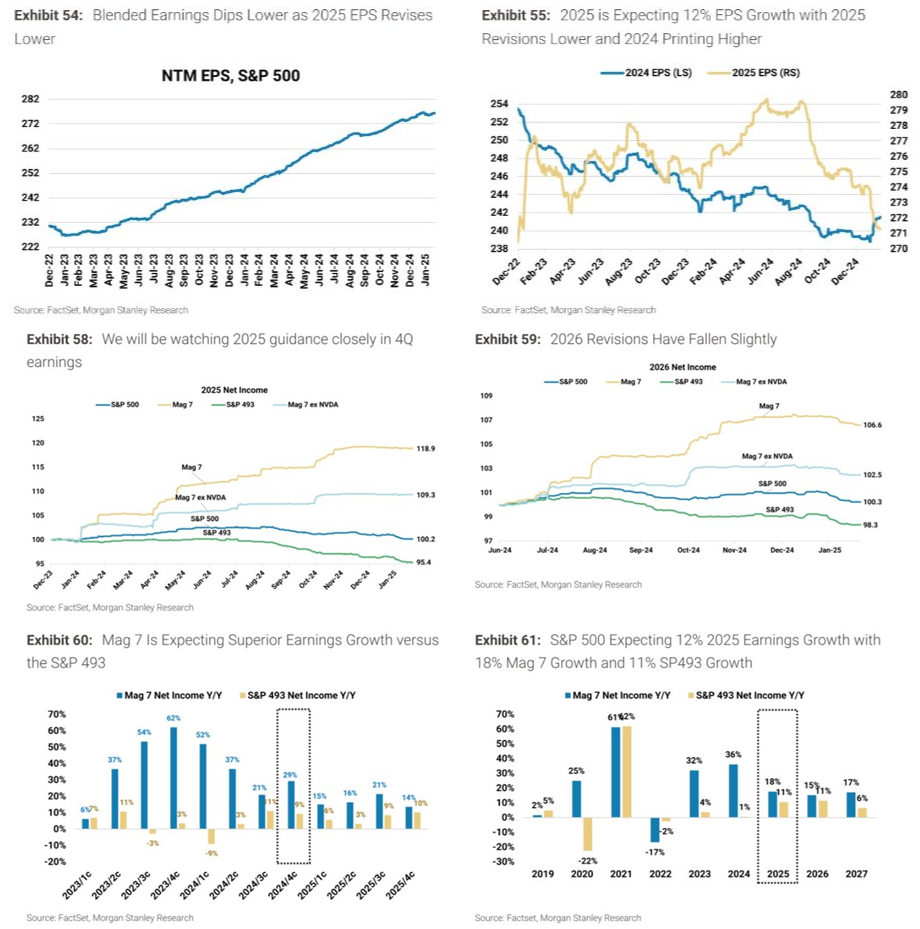

2025年EPSコンセンサスの落ち込みがあまりにも大きいため、フォワードEPSは上昇から横ばいに転じている。

NAAIMの低下は遅れている。GSセンチメントの方は少し前から健全な水準にいるが、やはりNAAIMが指数の値動きにマッチする程度には下げてくれないと底打ち判断がしづらい。

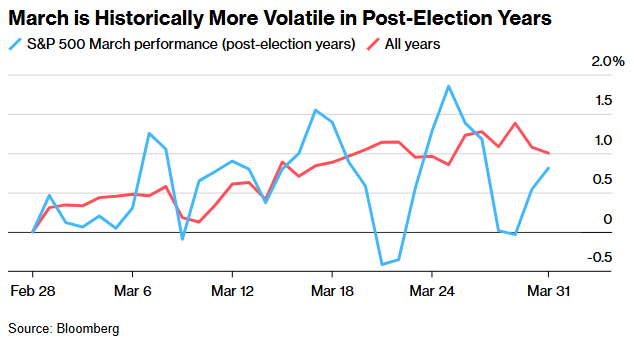

3月前半から、3月後半のブラックアウト入りとトリプルウィッチングとなるOp Exの前にかけて、シーズナリティが大きく改善する窓が存在する。もっとも蜜月期間の終わりにちょうど差し掛かるためか、「大統領選翌年の3月」に限っては例年よりもボラタイルな展開となりやすいことも知られている。

なお3月の最初の週はカナダ・メキシコ関税のデッドライン、期待が先行してきた全人代、ISMそして雇用統計が控える。

どれも事前ヘッジに値するネタであるが、果たして裁量勢の機関投資家が下値を叩きたくなるような景気悪化が出てくるかどうか。出て来なければとりあえずシーズナリティ通りに一旦短い反発となるだろうし、出てきたらFedの3月利下げを催促する相場に一旦なる可能性があるが、そうなれば3月利下げか5月利下げ確約のデリバーで反発することになる。

テクニカル。週足は依然弱気そうに見えるものの、金曜の日足は中身がテクニカルなショートカバーとはいえ実体の長い下ヒゲ陽線となる。反発した水準も、S&P 500で言うと11月からの緩い上昇トレンドラインの上、ナスダックで言うと200SMAと分かりやすい位置であった。従って素直にS&P 500の5838、ナスダックの18370を日足サポート扱いしてもよいだろう。

一方、ナスダックが「12月から続く保ち合いからの下抜け」となったのは重要であり、ただレンジプレイだと思っていた市場参加者のロスカットを誘発しただけだった、で済ませるには、レンジ下抜け直前の高値である19300近辺を素早く回復する必要がある。

半導体指数もチャートの悪さが目立つ。安直に考えるとナスダックの18370 -19300レンジを意識することになり、先週と違って下値を叩かず、戻り高値を追い掛けないことが求められそうである。

- 米国株式市場=S&P・ナスダック一時1カ月ぶり安値、景気不透明感でリスクオフ | ロイター

- 米国株式市場=S&Pほぼ横ばい、エヌビディア決算待ち | ロイター

- 米国株式市場=S&P横ばい、エヌビディア引け後上昇 トランプ関税も注視 | ロイター

- 米国株式市場=S&P・ナスダック急落、エヌビディア8%超安 経済指標も重し | ロイター

- 米国株式市場=反発、不安定な取引の中ハイテク株が上昇 | ロイター

- NY市場サマリー(24日)ナスダック1%超安、ユーロ上げ幅縮小・利回り低下 | ロイター

- NY市場サマリー(25日)S&P・ナスダック一時1カ月ぶり安値、ドル下落、利回り急低下 | ロイター

- NY市場サマリー(26日)S&P横ばい 、ドル上昇・利回り低下 | ロイター

- NY市場サマリー(27日)S&P・ナスダック大幅安、ドル急伸・利回り上昇 | ロイター

- NY市場サマリー(28日)株反発、ユーロ2週間ぶり安値 利回り低下 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年3月2日の記事を転載させていただきました。