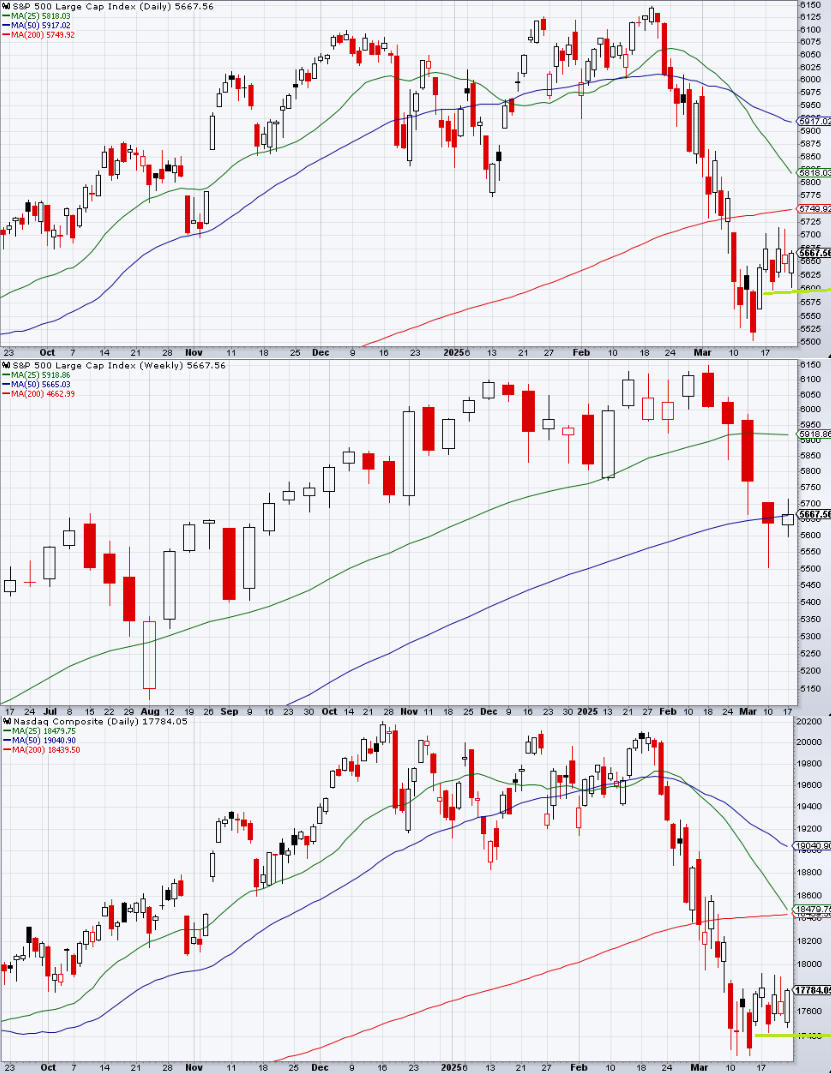

S&P 500は上昇気味の横ばいとなった。月曜3/17は小売売上高を通過したことでリスクオンになりショートカバー優勢になったが、引け前にはまたしても売りが降って来た。

思えば金曜3/14のS&P 500の上げ幅が2%を超えたため、上げは上げでVolコントロールの売りを呼ぶのであった。火曜3/18は恐らくFOMC警戒もあり一転し下値叩きが優勢になった。アルファベットGOOGLがWizを320億ドルで買収するニュースで売られた。NVDAの年次開発者会議(GTC)もベア・イベントとされていたようである。

関税警戒を懸念されていたFOMCを概ね無事に通過したことで水曜3/19は引けにかけて大きく買われた。しかし4/2が近付く中で跳ねたところは都度都度戻り売りに遭い、連日上ヒゲを作った。もっとも安寄りしたところも買われやすくなっており、FOMC以降は連日陽線にはなっている。金曜は久々に引け近辺に買いが入った。

前回の記事では「小売売上高が弱ければ景気後退懸念、FOMCがタカ的に出ればそれぞれニューショートを入れやすくなるが、無風が続けばFOMC前はショートカバーされやすくなるし、安値圏でFOMCを迎えそうなら脆弱な下方に備えてロング側がロスカットを済ませてからFOMC後にショートカバーということになるか。今週のS&P 500の方向性を前もって賭ける行為には意味がない。それよりも各イベントに向けて条件付きシナリオを整理しておくことの方が重要である」としていたが、FOMC前のショートカバーはわずか1日しか続かず想定よりしょぼかった。個々のイベントで反転しやすかった結果、驚くべきほど動かない週となった。

FOMCをほぼ詰み手で迎えることから先週を警戒すべき「勝負の週」と位置付けたのは多数派だったと思われ、結果的にFOMCは関税懸念への反応を拒否したことで鉄骨を渡り切るのだが、切り口として筋が悪かったわけではない。本ブログは勝負の週を更に先回りして勝負の前のロングカット・ショートカバーを精度よく予想しようとした。

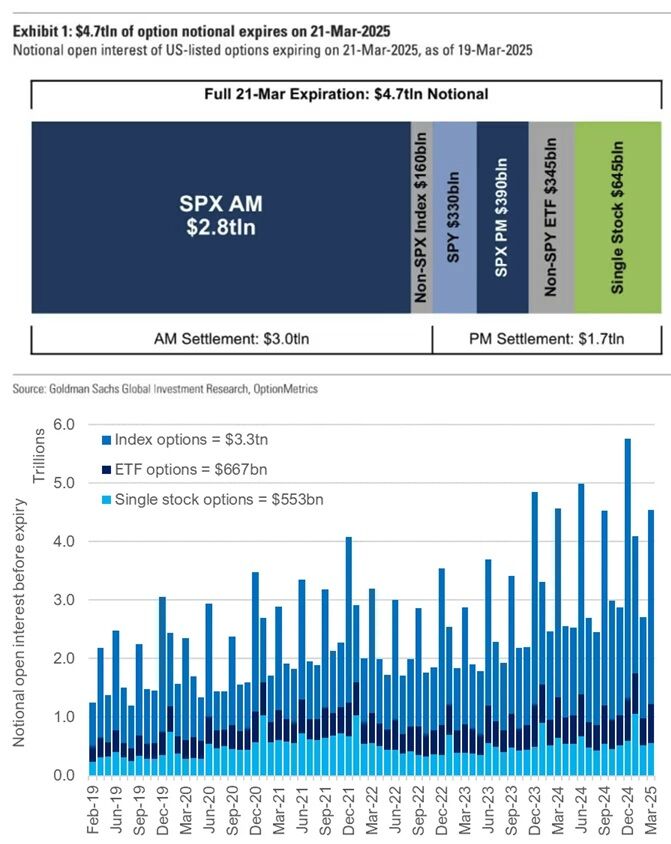

金曜3/21はOp Exであり、前回の記事では「売り崩しの賞味期限はOp Exまで」としていたが、果たして金曜は安寄りを見ても枕を高くして寝ることができた。

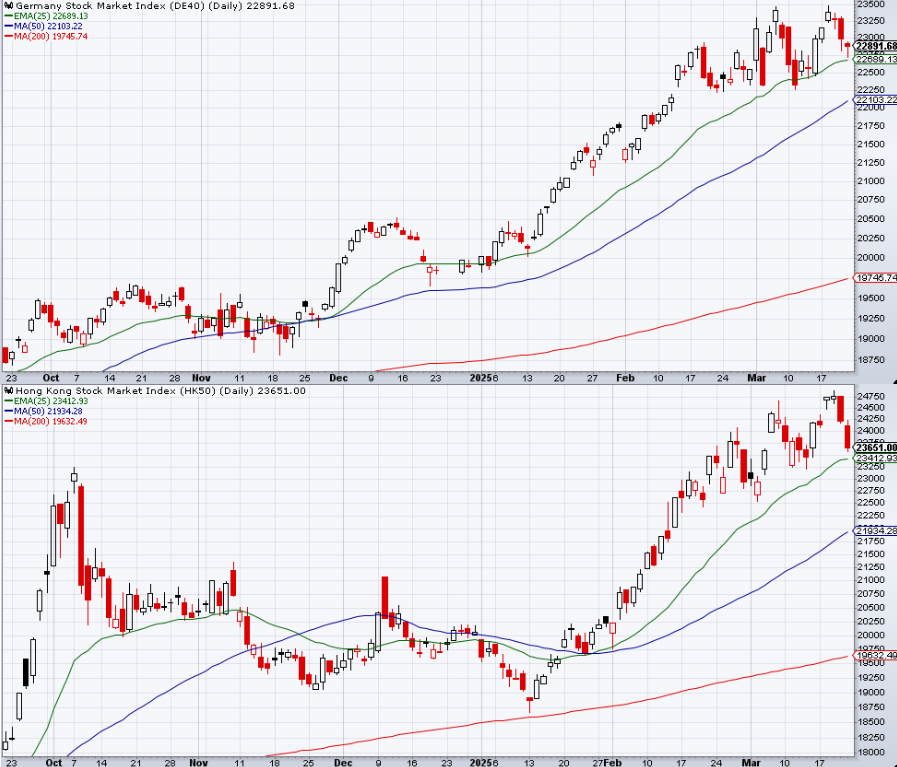

米株が一人例外主義的に売られて欧州と中国に資金が移っていたが、先週末には逃避先が不調になりはじめており、これらのトレード自体の天井当ては難しいものの、米株にはクラッシュの伝播というよりも、相対的クラッシュからの反転を意識させやすそうに見える。

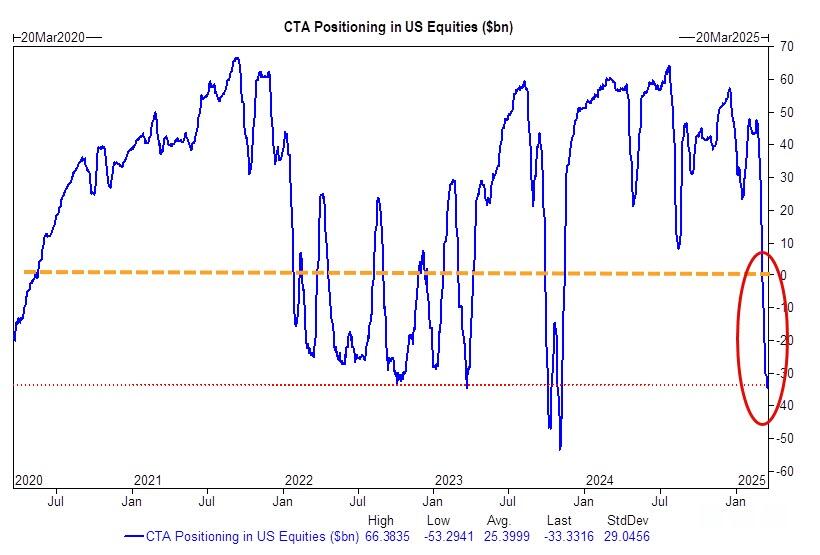

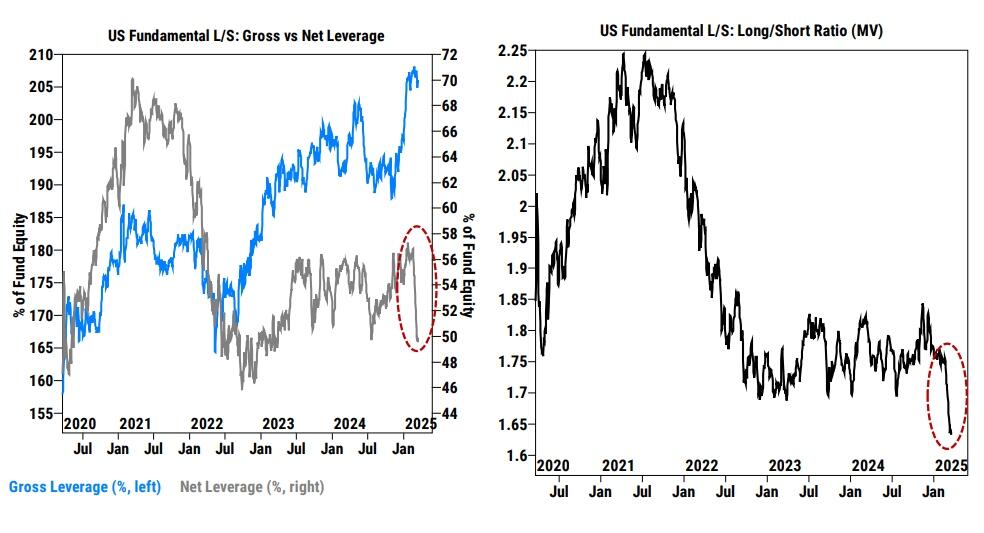

GS CTAは更に深いショートを構築しており2023年以来のショート幅となっている。このショートは相場が上向きになった場合、かなりのショートカバー圧力をもたらすだろう。

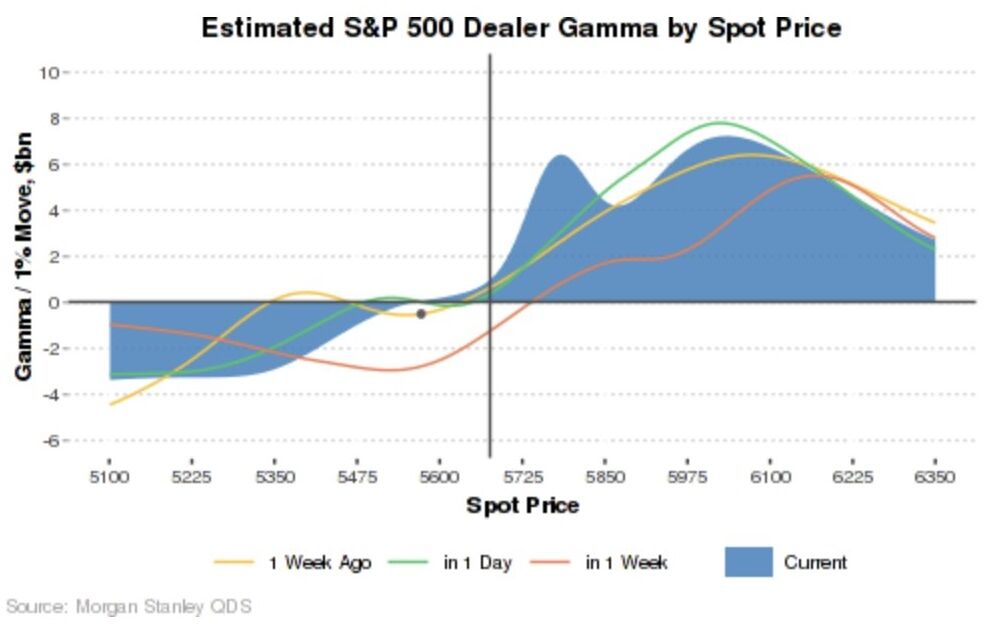

GSのディーラーガンマ一時的にネガティブ域に入っていたのがフラットまで戻っている。個人的な予想ではもっとがっつりネガティブ域にどっぷり浸かっていたのだがOp Exで消えてフラットに戻るイメージだったのだが、GSのチャートはもっとあっさりしている。MSもスポットが5600を上回っている限りポジティブガンマ域にとどまるとしている。

いずれにしろ、Op Ex後にフラットになった後にマーケットメイカーは下がった後に追加ヘッジを入れなくても済むようになる。ただJPMの5565はOp Exとは別に月末まで刺さっているため、引続き5565割れは追加ヘッジをトリガーしやすそうである。

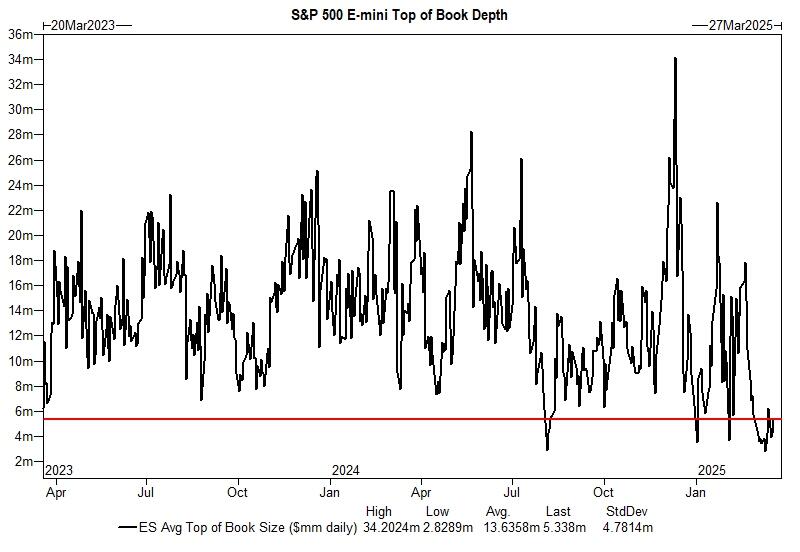

ボラティリティが高止まりしたことで先物の流動性は低下したままである。

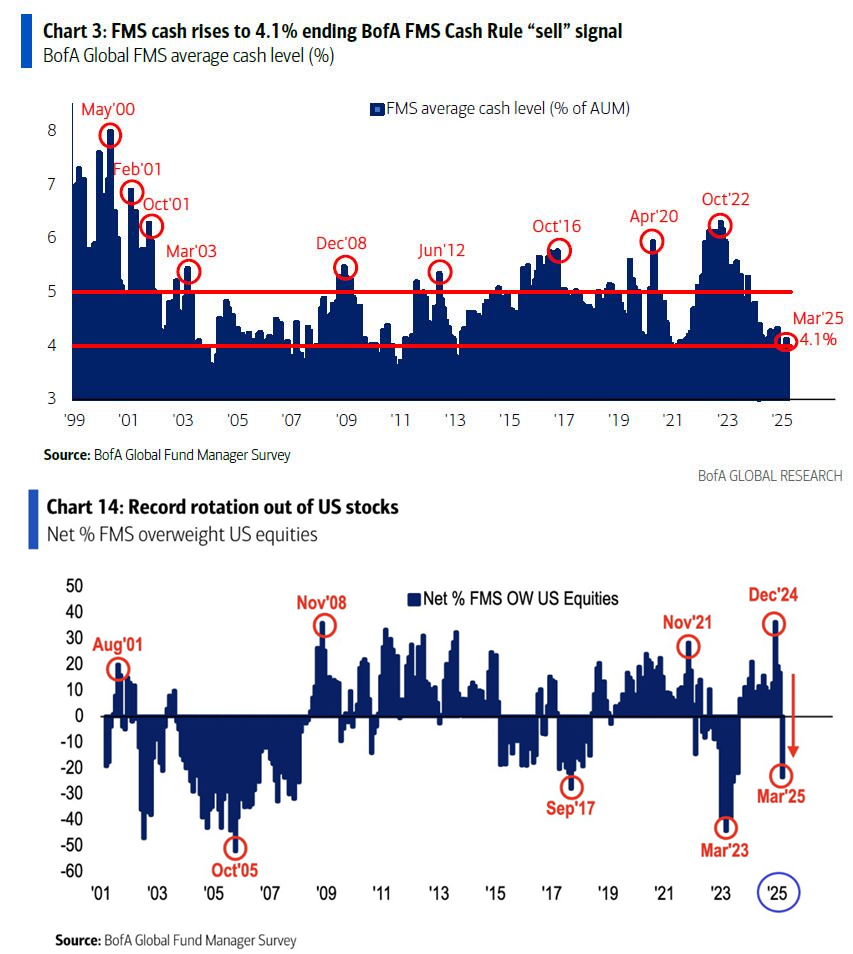

BofAのFMSのキャッシュ比率は先月3.5%の低さを記録してから4.1%まで上昇した。BofAのセル・シグナルは4%なので消灯したことになる。機関投資家は2月の高値圏でマッシブに強気になった後、下落の後にキャッシュ比率を再び高めたわけである。

GSのPBによるとHFもかなり大きなショートを入れたようである。

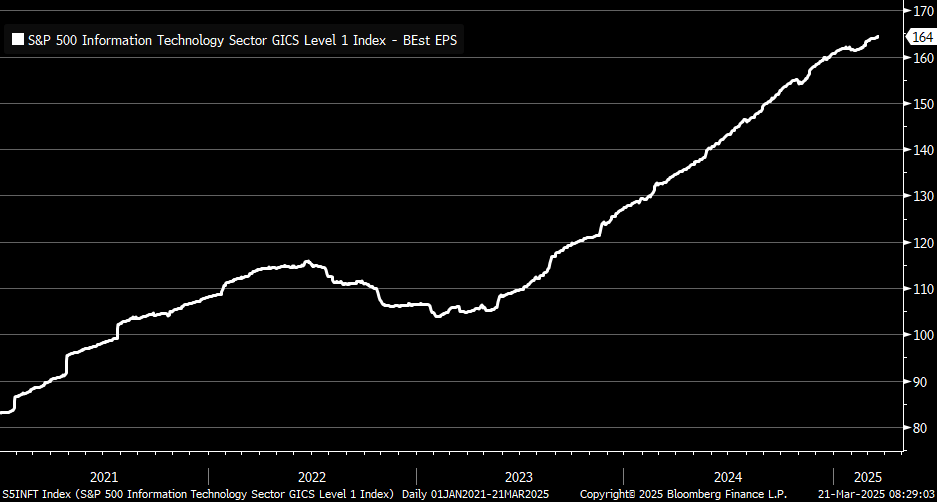

マグニフィセント7が最も大きく売り込まれたが、情報技術セクターのコンセンサスEPSは依然堅調である。ここまでの調整はPERの調整であり、調整後のバリュエーションには問題がない。

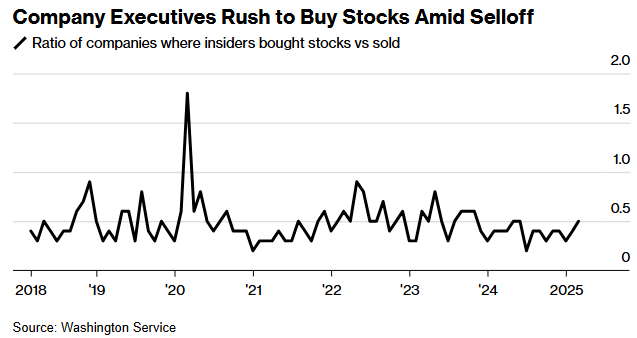

マイルドにであるが、インサイダーはこの下落局面でやや買い越しに傾いている。

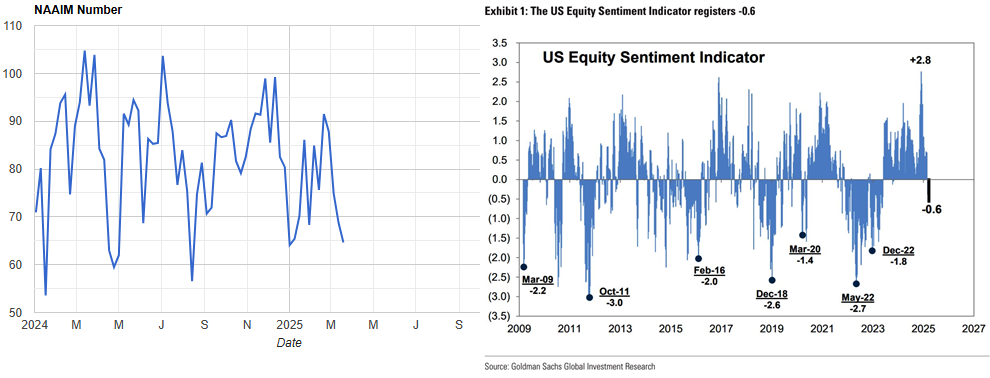

NAAIMは更にじりじりと悲観化している。とはいえ昨年以来NAAIMの動きの鈍さが目立つ。GSセンチメントはマイナス域の推移が続く。

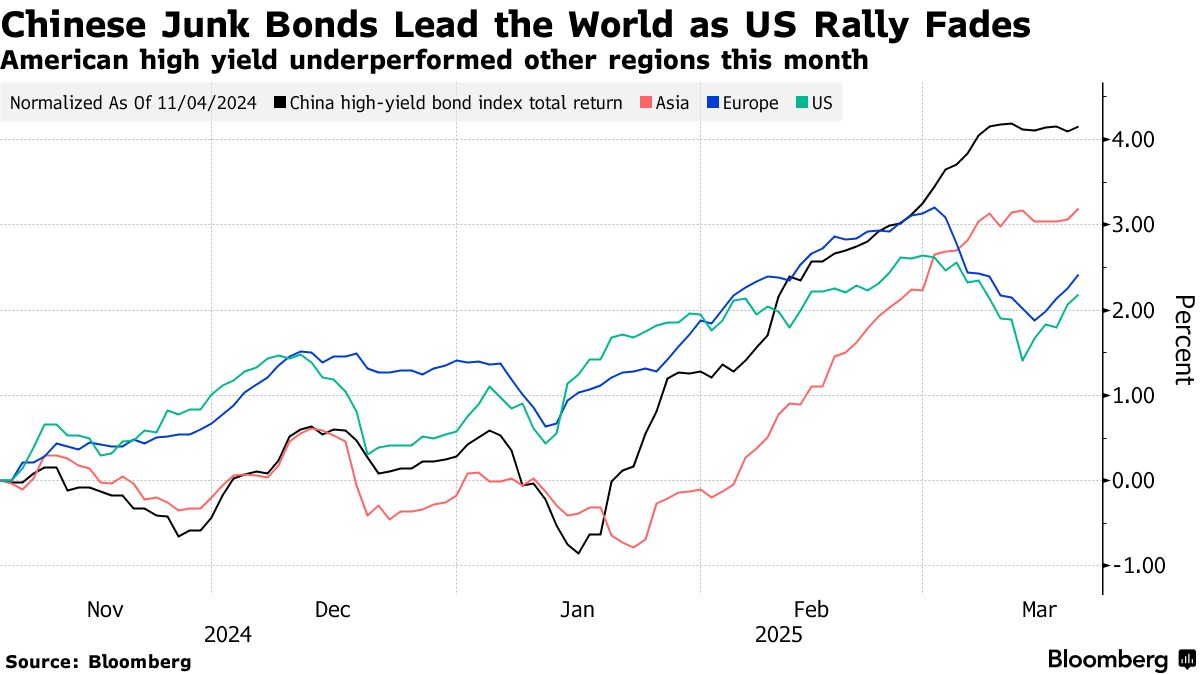

中国ハイイールド債はどうでもいいとして、米国ハイイールド債も3月半ばには底を打っており、従ってその先の株式の調整は本質的なものでなくなる可能性が高い。あとは振り落とされないことが大事である。

FOMCをタカ転拒否・QT停止で乗り切ったのに株式の続伸がしょぼかったのは、それだけポスト関税の景気懸念が強く、大掛かりな金融緩和でないと足りないためと解釈される。

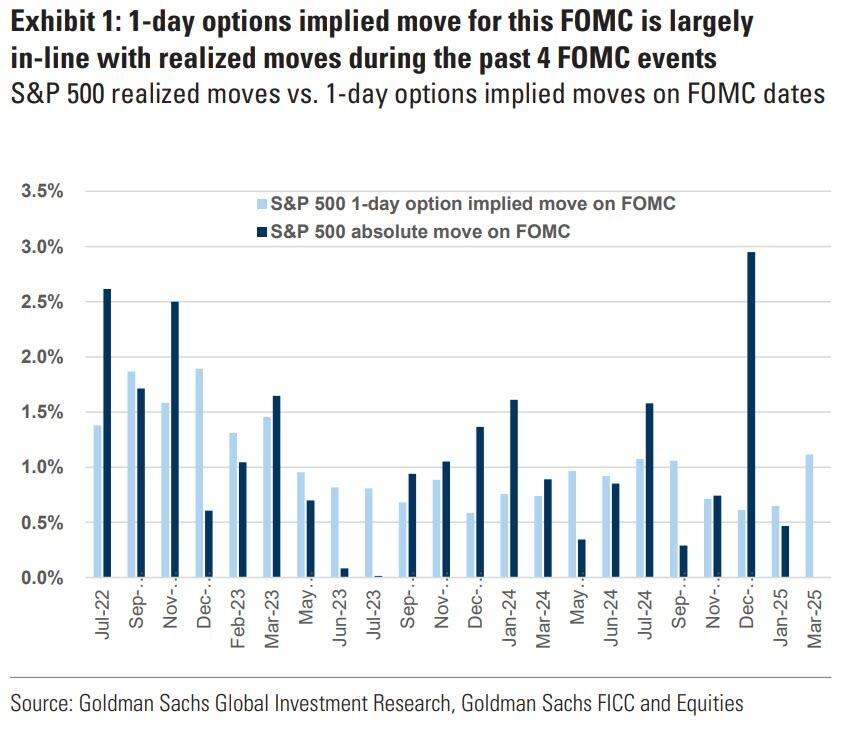

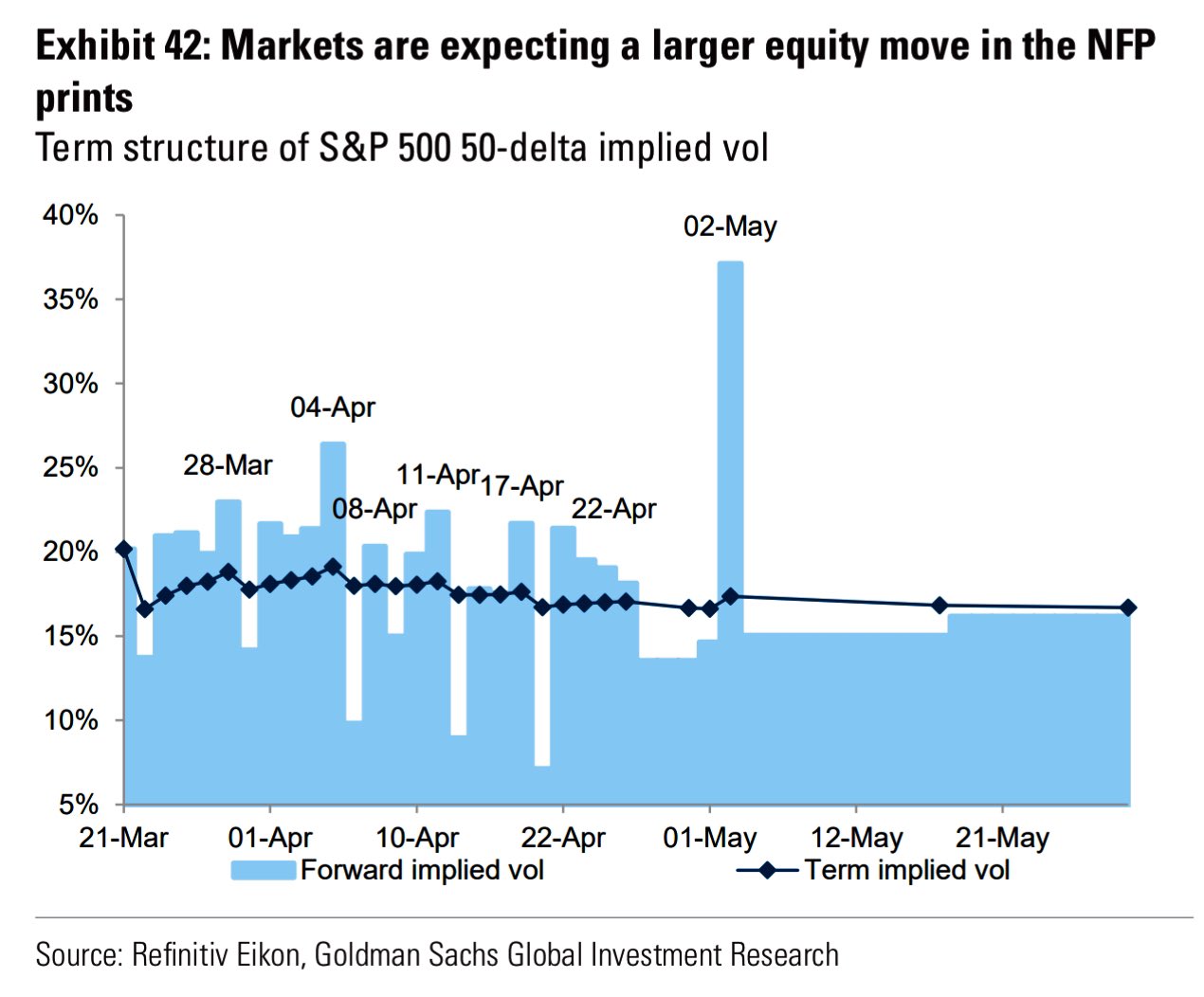

関税発動に伴う駆け込みの息切れ、雇用指標でのDOGE効果の確認、どちらが確認されても景気減速懸念とビハインド・ザ・カーブ懸念がセットで持ち上がりやすく、現に4/4の雇用統計のインプライドVolが最も高い。

3月最終週に限っては主に月曜のPMI速報値が要チェックと思われるが、実際に最も大きな値動きが警戒されているのは金曜である。月末リバランスで今月の動きのリバーサルが入りやすいとも思われる中、素直に見ると今週も何もなければ週末が近付くにつれて堅調に転じやすいように見えるが、このスケジュールとは別に4/2以降の関税についてのヘッドラインには引続き要注意である。

4/2以降の関税について織込み不足では徐々になくなっている気もしているのだが、どうせ4/2以降に少なくとも一部の不確実性が持ち越されるとすれば、それまでにヘッジを外す理由がない、と考える市場参加者の方が多そうである。

テクニカルはようやく少し意味を持ち出す。金曜の寄り底は下ヒゲ陽線を形成しており5600は日足ベースのサポートとなる。

週足は辛うじて陽線で終わったものの下ヒゲより上ヒゲの方が長かった。5600さえ守られれば5565プットも価値が出ない。一方、5600をあっさり割られた場合は当然5565に色気を出し始めるので、再び下値が脆くなりそうである。

先週の実際の値動きが小さかったことはサポーティブになるが、Op Ex底打ちが多くの市場参加者に見えていた割りには――或いはだからこそ――想定以上に反発が弱かったのも事実であり、デッドキャットバウンスと言われる程度の反発すら抑圧されている。

CTAのショートカバーを誘発するにはとにかく上昇モメンタムを先に現実化させる必要がある。よほど4/2以降の不確実性を振り払うようなヘッドラインが出ない限り人間は買い出動しづらいので、当面は上昇のドライバーを機械のショートカバーに頼ることになる。上値余地については、25SMAと50SMAに挟まれた5800台は引続き戻り売り圧力が強そうに見える。

- NY市場サマリー(17日)株続伸、ドルが対ユーロで下落 利回り上昇 | ロイター

- NY市場サマリー(18日)株反落、ユーロ上昇・利回り低下 | ロイター

- NY市場サマリー(19日)FOMC受け株価反発、利回り低下 ドル上げ幅縮小 | ロイター

- NY市場サマリー(20日)株小反落、ドル上昇・利回り低下 | ロイター

- NY市場サマリー(21日)ドル小幅高、利回り上昇 株反発 | ロイター

- 米国株式市場=続伸、割安銘柄に買い 経済データを精査 | ロイター

- 米国株式市場=小反落、売り買い交錯 経済・関税見通しに注目 | ロイター

- 米国株式市場=反落、関税巡る懸念が重し FOMCに注目 | ロイター

- 米国株式市場=反発、FRB議長発言など好感 底入れの兆しも | ロイター

- 米国株式市場=反発、関税巡る懸念が緩和 受注獲得でボーイングが高い | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年3月24日の記事を転載させていただきました。