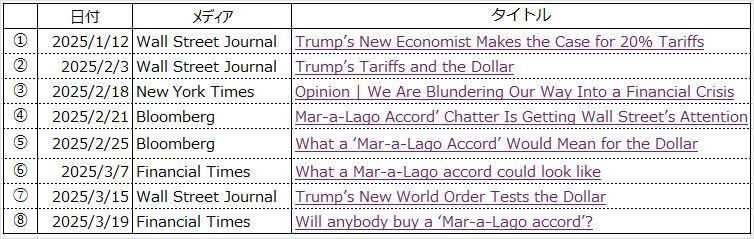

米国がドル高を是正する「第2プラザ合意」に動くのではとの観測が、市場関係者の間で広がっている。

3月24日付けの日経がこう報じている。

ここで「第2プラザ合意」と呼ばれているのは、トランプ政権が策を練っていると噂されている「マールアラーゴ合意」構想のことだ。ちょうど40年前の1985年にニューヨークのザ・プラザホテルで合意された「プラザ合意」をもじったネーミングだろう。

記事によると、市場はマールアラーゴ合意を「ドル安を唱えるトランプ氏が、ドル切り下げや他国通貨の切り上げを求める」ものだと受け取っているらしい。「第2プラザ合意」という呼び方も、そういう理解から来ているのだろう。

マールアラーゴ bpperry/iStock

しかし、先月来、この問題を度々報じている米英の主要メディアを見ていると、この構想を「プラザ合意Ⅱのようなものだ」と受け取るのは誤りであり危険だと思う。

構想の言い出しっぺは、スティーブン・ミランという無名のアナリストだ。ミランはトランプが大統領選挙に当選した翌週、あるペーパーを発表した。

A User’s Guide to Restructuring the Global Trading System

これがトランプ陣営にバカ受けして、ミランはなんと大統領経済諮問委員会(CEA)委員長という閣僚級ポストに指名された。猟官運動大成功だ。

ミラン・ペーパーの中身

このペーパーは、

- ドルは世界中で準備通貨として選好される結果、過大評価されて(ドル高になって)、米国製造業の衰退を招いてきた、このため、

- ドルの超過需要を減らしてドル安を図って製造業を復活させるとともに、

- 米国による安全保障の傘の提供を国際金融システムと明確に結びつけて、金利負担引き下げと安全保障コストの資金調達を図る

ことを狙いとして、次のような提案をしている(筆者の要約)。

- (米国の安全保障の傘によって守られる)「セキュリティ・ゾーン」は公共財であり、中に入りたい国々は、米国債を購入することによって資金を提供すべきである

- セキュリティ・ゾーンは資本財(capital goods)なので、中に入る国々は短期債券(short-term bill)ではなく、世紀債(century bond)のような長期債によって資金提供すべきである。この長期債を”STRIPS債”(割引債)とすることで、米国の国債償還負担を大幅に軽くできる

- 手持ちの短期債をこの長期債と交換することに同意しない国は、セキュリティ・ゾーンの外に締め出され、安全保障を受けられないとともに、高関税の対象になる(各国をセキュリティ・ゾーンに入る、入らないで分類する考え方は、後に「同盟国(グリーン)、敵対国(レッド)、中間国(イエロー)」アプローチと命名された)

- 長期債との交換に応じるよう各国を「説得」するために、まず関税を引き上げ(20%以上)、その引き下げや免除を見合いにして債券交換を交渉する(ただし、性急にやると「市場のボラティリティを高める(市場にショックを与える)」ので、時間をかけて慎重に交渉する)

- 債券交換のほか、米国債を保有する非居住者の利息受け取りに手数料を課して、米国債購入のインセンティブを縮小させる方法も考えられる(IMF条約違反や租税条約がもたらす面倒を避けるために、「税金」ではなく「手数料」だという建前を採る)。

マールアラーゴ合意 ≠ プラザ合意Ⅱ

以上を読むと、マールアラーゴ合意を「プラザ合意Ⅱのようなものだ」と受け取ってはいけないことが分かると思う。40年前のプラザ合意も、実態は米国のゴリ押しだったが、それでも「アコード(合意)」であり、双務的な体裁を採っていた。

しかし、「マールアラーゴ合意」は、米国の一方的な要求に対して相手国が「ウン」と言わなければ、関税を引き上げ、安全保障のコミットも撤回するが「それでもよいか!?」と脅迫する。

こんなものは「合意」ではなく「コエルション(強要)」と呼ぶべきだが、「相互関税」や欧州の安全保障に関するトランプの語り口は、まさにこのペーパーをなぞっているように見える。

これでもじゅうぶんに酷い中身だが、おそらく、それだけでは終わらない。STRIPS債、つまり利払いのない長期債、”Century Bond(百年債)”へのスワップというのがもう一つの曲者だ。

長期債へのスワップは「お化粧をした踏み倒し」?

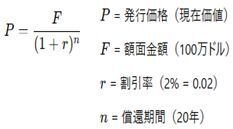

日本は約1兆3000億ドルの外貨準備を持っており、その大半は短期の米国債だと考えられる。仮に1兆ドルとしよう。日本はその外貨準備から約4兆2,500億円のの運用収入を得ており(令和5年度(2023年度)決算)、その半分の約2兆円が一般会計に繰り入れられて、「防衛費2%」の財源になったりしている。これを割引債にスワップさせられると、この運用収入がなくなるわけだ。

割引債は期間中の利息を払わない代わり、発行価格が額面よりも低くなる。期間30年の米国STRIPS国債は、額面の25~30%前後で発行されるそうだ。

ミラン・ペーパーは、各国が外貨準備として現に保有する米国債は長期債に、新たに購入する米国債は償還期100年の”Century Bond”にするという。 では、その割引率はいくらになるのか?

割引債の発行価格は次の計算式で求められる(複利計算)。

期間30年の長期債の割引率は5%前後というから、日本が持つ約1兆ドルの米国債(大半は短期債)を期間30年の長期債に市場価格でスワップするなら、上記計算式に基づき、額面では約4.3兆ドルに膨らむはずだ。

しかし、トランプ政権は市場価格に基づき、日本の外貨準備が額面上4倍に膨らむスワップに同意するだろうか?それが不安なのは、もう一つ提唱している「100年債」は、発行価格がもっとトンデモな数字になるからだ。

仮に100年償還でも割引率は30年債と変わらぬ5%のままだとする(大甘)。それでも100年債の発行価格は額面の130分の1、1億ドルの短期国債を市場価格でスワップするなら、額面は約131兆ドルに膨らむはずだ。どうして「100年割引債」なんて非現実的なアイデアを言うのか、それは、こんな発行価格にするつもりは毛頭ないからだろう。

まとめると、利払いのない長期債、”Century Bond(百年債)”へのスワップの問題点は3つだ。

- 利払がなくなるので、日本の外貨準備、財政にとって大きな痛手になる

- 市場価格に基づかない長期債へのスワップが強要される恐れがある(割引率を値切られれば値切られた分だけ「踏み倒」されたことになる)

- 30年後、100年後に額面どおりの償還が行われる保証がない(30年後、100年後の米国が踏み倒しをすることは絶対にないと信じられるか?)

要は、長期債へのスワップは「お化粧をした踏み倒し」に化けるリスクがじゅうぶんあるということだ。

日本を待つもの

以上のようにマールアラーゴ合意なる提案はトンデモすぎて、「正気か?」と問いたくなる代物だ。

本気でこれを推進したらドル安には、なるかもしれない。世界で最も安全で換金もしやすいと信じられてきた米国債の信用が崩れて市場で米国債が投げ売りされるといったかたちで。たぶん「米ドル覇権」の終わりの始まりになる。冒頭に掲げたクォリティ・メデイアの累次報道の中にも、通貨マフィアなどから「とんでもないアイデアだ」とする評論が出ている。

しかし、発案者が閣僚級ポストに抜擢された事実、米英のクォリティ・メディアがこの一、二ヶ月何度も取り上げている(「スルー」してない)事実は重い。

仮に、トランプ政権はこの提案を実現しようと本気で考えているとしよう。

現在、トランプが4月2日から「相互関税」と称する関税引き上げを実行する、そのうち、自動車には輸出国を問わず25%の関税をかけるという噂がある。そうなれば、日本は大きな影響を被る。

一方で、「相互関税」は限定的なものになるという見方が生まれて、今週の米国株式市場は好転したとも聞く。日本ではそう聞いて、「日本は対象から除外されるのでは?」という、そこはかとした期待も生まれているようだ。

しかし、トランプ政権が本気でマールアラーゴ合意を実現しようと考えているならば、日本の前途は楽観できない。それは日本が外貨準備で米国債を保有する最大口の国だからだ。

日本政府はきっと自動車関税の標的にされた場合に備えて、「日本企業の対米直接投資リスト」を作って、適用除外を求める交渉の準備をしているのだろう。

しかし、トランプ政権が本気でマールアラーゴ合意を実現しようと考えているならば、安倍政権とトランプ1期目政権時代に有効だった手は効き目がないことになる。「いやいや、今回はそういう話じゃないんだ」とか言われて。

そして、この問題は「トランプを外してベッセント財務長官との間で決着させる」という作戦も無効だと思う。財務長官マターでは済まない上に、ベッセント長官もブレトンウッズ体制とか戦後の貿易・国際経済秩序の抜本的見直しに意欲を示しており、ミラン・ペーパーに反対する立場ではないというのがメディア報道の多数の見方だからだ。

関税引き上げにせよ、マールアラーゴ合意にせよ、トランプ政権の政策を阻止できる国は何処にもない。唯一の望みは市場だ。4月2日の関税引き上げがベールを脱いだとき株式市場が暴落する、とか、そこは何とか持ちこたえたが、続くマールアラーゴ合意がベールを脱いだところで、金融市場全体が大混乱に見舞われるとか……

日本がトランプ自動車関税を回避できるのは、金融危機が到来する場合だけ、なんて勘弁してくださいよホントに。

編集部より:この記事は現代中国研究家の津上俊哉氏のnote 2025年3月26日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は津上俊哉氏のnoteをご覧ください。