年金法改正案については、専門家にも流用(マクロ経済スライドの早期終了)は筋が悪いという意見が強い。制度・規制改革学会は「厚生年金を流用した基礎年金の底上げ」の復活は国民にとって無意味かつ有害という意見書を出した。

国民年金の納付期限を64歳まで延長する改革案

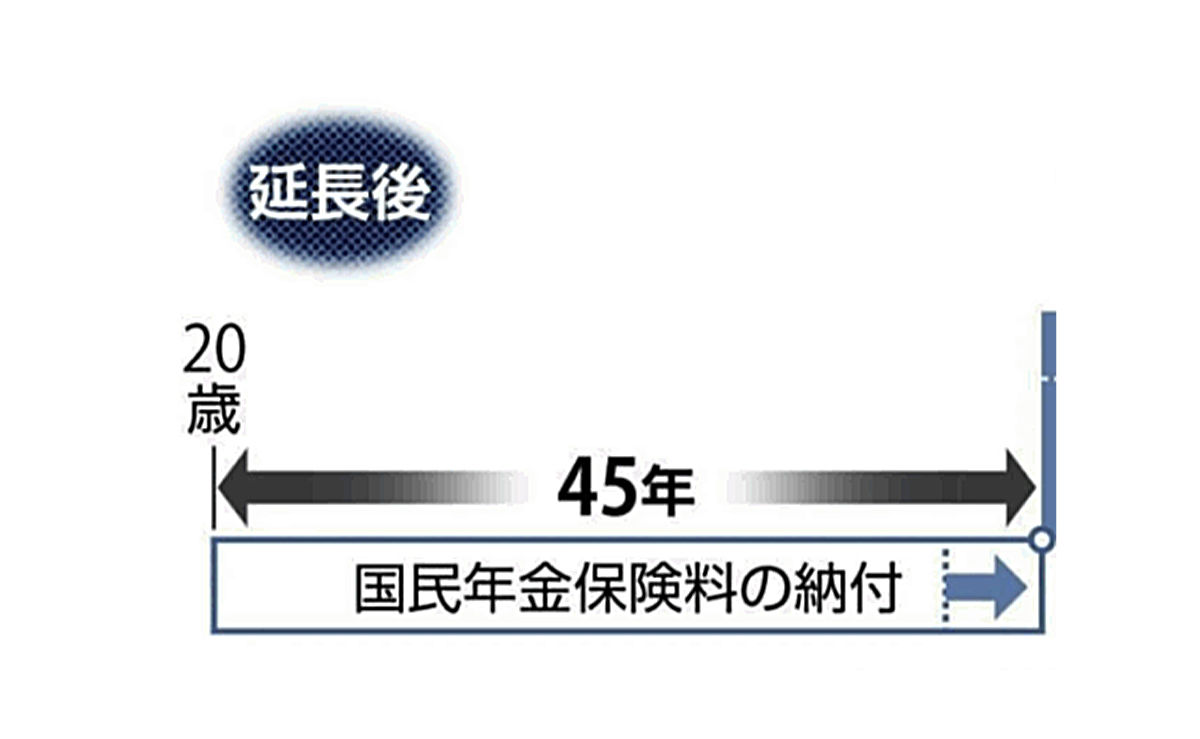

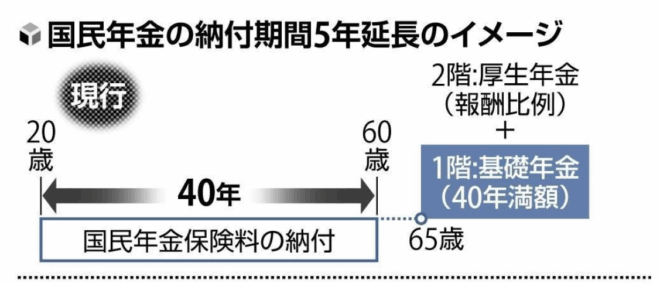

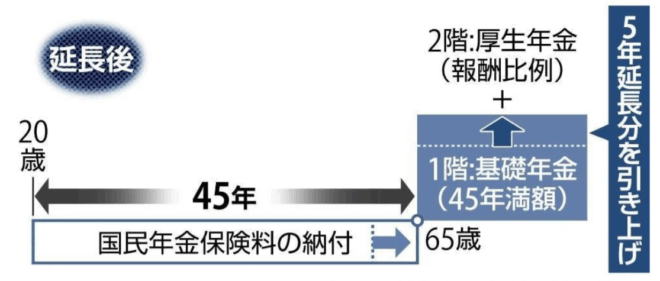

では流用をやめたらどうするか。その代案は、実は厚労省年金局の原案にあった。国民年金(基礎年金)は20歳以上60歳未満のすべての人が加入し、保険料(年額約20万円)の納付期間に応じて年金を原則65歳から受け取る。この保険料納付期間を、現在の40年から45年(20~64歳)に5年延長するのが年金局の原案だった。

国民年金ができた1961年には男女とも60歳台だった平均寿命は、今は男性81歳、女性は87歳に延びたが、保険料の納付期間は64年前と同じだ。働く自営業者も、65歳以上が4割超を占めるのに年金をもらう。厚生年金は(雇用が続く場合は)70歳まで納付するので、この格差も問題がある。

そしてこの加入45年化を実行すれば、不安定な国民年金の財源が安定する。納付期間を5年延長すれば、満額なら今より年額10万円ぐらい多い基礎年金を受け取ることができる。老後の基礎年金が増えれば、障害基礎年金や遺族基礎年金も増える。

「加入45年化」のイメージ(読売新聞)

「加入45年化」をつぶした立民党が流用法案を復活させた

ところがこの原案が昨年4月に社会保障審議会の年金部会に提示されると、マスコミで「5年間で合計100万円の保険料負担増になる」という反発が起き、当初は賛成していた立民党も国会で反対に回った。この結果、7月に橋本年金局長はこの案を断念した。

その代わりに出てきたのが、厚生年金の流用である。これは負担増にはならないが、厚生年金積立金を基礎年金に流用する筋の悪いやり方で、それまでにも案としては出たが、見送られていた。それが「45年化」が葬られてよみがえったのだ。

このように官僚のさじ加減で厚生年金から基礎年金に65兆円も積立金を移転する前例ができると、今後も財政悪化のたびに厚生年金が官僚の便利な財布にされ、サラリーマンの負担はどこまで増えるかわからない。

これについては年金部会でも事業者側委員や労働側委員が強く反対し、自民党の厚生労働部会でも批判を浴びて削除された。それを国会の土壇場で立民党が復活させたのだ。しかもその張本人である長妻昭氏は、国民年金加入者が基礎年金の5%しかいないという事実誤認でこれを押し切った。

納付期限は64歳まで支給開始年齢は70歳からに延長すべき

超高齢社会に対応して国民年金加入者にも応分の負担を求める45年化は自然な改革であり、財政的にも無理がない。今後は受給開始年齢を70歳に上げるなどの措置を取れば、今の年金法の枠組の中で国民年金の財政問題は解決できる。

立民党は昨年、45年化をぶち壊しておきながら、その代替措置として出てきた年金流用法案を土壇場で持ち出し、衆議院では数日間の審議で可決し、参議院でも13日に可決しようとしている。これは老人に迎合し、取りやすいサラリーマンから搾取する官僚の常套手段である。

このような暴挙をやめ、年金法改正案は今国会では廃案とすべきだ。参院選後の臨時国会で年金法案を再改正し、「附則」に書かれているマクロスライド早期終了の規定を削除するとともに、45年化の規定を復活させればいい。

また制度・規制改革学会も提言しているように、支給開始年齢も70歳に引き上げるべきだ。先進国の支給開始年齢が67歳以上になっている中で、世界最長寿の日本が65歳からというのは異常である。