与党が参議院選挙で掲げた「一律2万円の給付金」という公約をまた撤回し、野党はガソリン減税を要求している。インフレが3%を超え、長期金利がリーマン・ショック以来の水準になっているというのに、与野党そろって財政赤字を増やすバラマキ合戦をやるのは狂っている(今年6月30日の記事の修正版)。

「社会保険料4兆円引き下げ」の財源はどこにあるのか

参議院選挙で唯一「社会保障改革」をメインにしたのが維新である。これではメリットが見えないので「社会保険料の4兆円引き下げ」というスローガンを掲げたが、具体的に何で4兆円も削減するのかが問われる。その具体策が弱い。

青柳政調会長が財源としてあげたのはOTC類似薬だが、これだけでは(湿布薬を入れても)5000億円がせいぜいだ。それでも聖域だった社会保障の歳出カットが骨太の方針に入ったことは大きな成果である。

予算修正のとき前原共同代表が、高校授業料税金化というしょうもない話で自民党と手打ちしたことが惜しまれる。あのとき昨年の総選挙で維新が訴えたように「窓口負担一律3割」を取引材料にすれば、後期高齢者の2割負担ぐらいは実現できたかもしれない。

国民年金の国庫負担率を75%に上げれば年金保険料は6兆円下げられる

ただ医療費は岩盤の中の岩盤であり、容易に攻略できない。それに比べて年金は、今度の年金流用法でもわかるように、国民年金の財政が実質的に破綻しており、今の枠組を修正しないと維持できない。

厚生年金保険料は18.3%(労使)で固定されているので、これを下げるのはむずかしいが、国民年金保険料(年額20万円)を下げる方法がある。最低保障年金のように一挙に置き換えると予算措置が大変だが、徐々に税に切り替えればいい。

国民年金支給額の50%は国庫負担(税)だが、これを75%に増やせば、年金保険料は年額10万円減る。国庫負担率は初期の15%から何回もの改正で上がっており、50%が上限と決まっているわけではない。60%、70%…と徐々に上げてもいい。

国庫負担を25%上げると社会保険料は6兆円減り、維新の「4兆円削減」という公約は実現できる。その代わり消費税率を3%ポイント引き上げる必要があるが、国民年金保険料は超逆進的なので、消費税に置き換えることは低所得者に有利だ。消費税は老人も負担するので、世代間格差も是正できる。

この案の問題点は、今まで保険料を払わなかった人が払った人と同額の年金をもらうのは不公平だという保険料返還訴訟を起こすことだが、これは現実の国民年金でも(半分近い)未納・猶予という形で起こっており、行政的に解決できる。

長期的には全額国費に置き換えると、1階部分が税方式の最低保障年金になり、保険料の返済が必要になるかもしれない。これは年金支給額は変わらず、国が被保険者から借りた積立金を返済するだけなので、GPIFの積立金で返済する方法もある(オランダ方式)。

最低生活保障の二重支給を整理すべきだ

国民年金は世界にも類のない「国民皆保険」の年金制度だが、この制度設計には無理があった。無職の人が年金保険料を払えるはずもなく、生活保護と二重給付になることは目に見えていた。今では65歳以上の生活保護受給者の48%が国民年金も受給している。

貧困対策としては国民年金(基礎年金)25兆円は過大であり、もっとターゲットを絞って(老人に限らず)支給すべきだ。生活保護200万人の2倍の受給者に年額100万円配っても4兆円であり、国民年金よりはるかに安い。

生活保護は審査が裁量的で不正受給の余地が大きく、活動家が入り込みやすい。特に4兆円の生活保護予算のうち2兆円を占める医療扶助は不正利用の温床になっている。

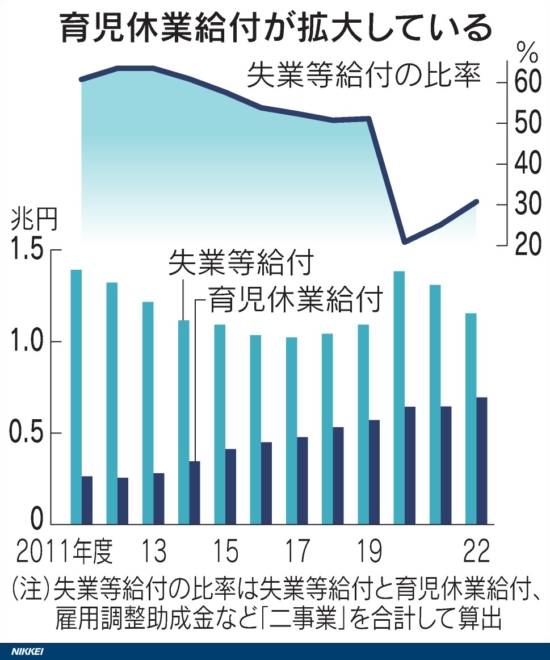

もう一つは雇用保険である。これは1.45%(労使)取られているが、1.2兆円の予算のうち約5000億円が「育児休業給付」に使われている。これは生活保護に統合すべきだ。

日本経済新聞

中途半端な国民年金は廃止して財源を税にし、雇用保険と一緒に生活保護に一本化すべきだ。医療扶助は廃止し、最終的には医療費を含めて現金給付する負の所得税に統合することが望ましい。