draganab/iStock

資本主義は、その200年に及ぶ歴史の中で、さまざまな制度を生み出してきました。あるいは、旧来の制度を自らに適した形に作り変えてきたとも言えます。株式制度や株式市場は、そのような制度の中でも最も重要なものの一つです。

資本主義の“次”を構想しようとする際、しかもそれが長い過渡期を伴うと想定するならば、株式制度は何らかの形で引き続き機能すると予想されます。というのも、それは“次”の経済においても必要とされる制度だからです。「何らかの」と留保をつけたのは、現状の株式制度が量的拡大の限界に近づいており、いくつかの根本的な質的欠陥を抱えているため、全体として負の側面が目立ち始めているからです。

今回は、前半で「減資」を、後半では「自社株買い」を取り上げます。前回と同様に、ワタナベ君に相方をお願いして進めていきます。

(前回:名もなき暴落から1年、日本市場を襲った「8月暴落」を再考する)

■

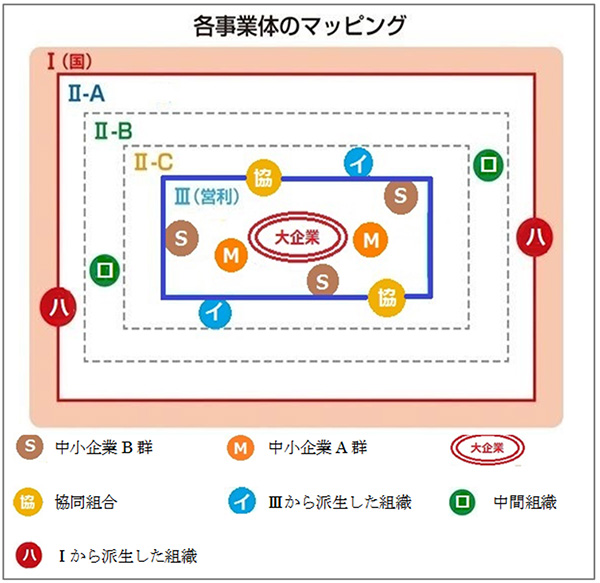

ワタナベ君:「資本主義経済の概念的中心に株式市場がある」。これは否定できません。『The NEXT』に示された“マッピング”でも中心部(Ⅲ)は大企業とそのためにある諸制度によって構成され、そこに株式市場はあります(図1)。

図1 資本主義の構図:各主体の位置

教授:20年も前のことだが、招かれて北京の清華大学に滞在していた折に開設間もない深圳と上海の証券市場を見学する機会があった。株価が大きく下げると人々が取引所に押し寄せ暴動まがいの騒ぎが起きていた。人々目にはそれは公営の賭博場として映ったのでしょう。

政府の役人は、こうした混乱の主要因は法的整備の不足と考え、関連法規の制定を急いでいた。アメリカや日本の証券取引法や市場の運営方法について熱心に勉強していた。資本主義を導入するなら株式市場は欠かせないという信念があったようだ。私達にとっても、株式市場とは資本主義にとってなんであるか、を再考する機会になった。

ワタナベ君:資本主義に生きる私達にとっては、あって当たり前、です。発達した資本主義国では取引所は首都の真ん中に在り、そのトップはその国の名士です。しかし、その輝かしい制度が、このままでは困るくらい変調をきたしている。どこの国でも目標は経済の拡大、そのためには主要な構成員である企業(資本)が拡大しなければならない。拡大という目標のために株式市場があるとしたら“減資”というのは反対方向ですね。それ自体の意味は構成員である企業の規模の縮小ですから。

教授:そうだよね。増資が流行するならわかるけど減資なんてね。少し前まで減資なんて言葉もなかった。資本とは将来に向って増殖を目指して運動するものだから、減資は資本の概念に反している。

ワタナベ君:それが法的に許されているのはどうしてですか?

教授:日本には安定配当という長く守られてきた伝統というか慣習がある。株式はどうしても確定利付証券と比べられる。まだ充分に育っていない株式市場に当時の投資家の目を向けさせるには、「会社の経営には浮き沈みがあって、配当もいつもあるとは限りません」なんていったらそっぽを向かれる。だから安定配当は当然。では赤字の時どうするか。そこで資本→準備金への会計上の移し変えを緊急避難として容認していたのではないかな。つまり、“タコ足配当”の原資だね。

ワタナベ君:緊急避難であったはずのものが流行になった。ここに現代に特徴的な変化がある。減資の理由は三つ程あるようです。順番に検討しましょう。動機の理由の①、昔のタコ足配当はいまでもあります。資本金の一部を利益剰余金に移してそこから配当をする。

教授:日本では多くの企業がまだオーナー経営だった。資本金の大半はオーナー社長の出資で他の株主は“つきあい”です。そういう状況を前提にすると、減資による配当というのは贈り物、というか、“経営状況が悪いのは私の責任。でも配当はなんとか続けるから”ということでしょう。

ワタナベ君:減資の動機の②です。これはわかり易い。会計帳簿に赤字、累積の欠損金が計上されているのは見た目が悪い。これを解消しようということです。

教授:見た目を気にするのは資本主義の特徴かもしれない。形式と実質という概念上の区分はいろいろなところにあるけど、形式が先行し人々の注目もそこに集まる。しかし、帳簿から赤字を消せば銀行の融資を受けやすくなる、というのはおかしいね。銀行は形式を尊重する?騙されたフリかな。

ワタナベ君:動機その③は、かなり例がありますが、いわゆるニセ中小企業です。資本金1億円超の企業が1億円以下になると税制上では中小企業となり様々な特典が得られる。

教授:セコイ話だね。メンツより実利か。大企業が自らその看板を降して中小企業になる!これにはマルクスもびっくりだろう。拡大を目指す、つまり資本主義精神が鈍化し後退している。

『The NEXT』 の1章から2章で述べたけど、アントレプレヌールとかスタートアップとかいって新生企業をちやほやし、期待をよせるのだけど、他方で階段を登るのをやめて、“中小企業”になり税制上の恩恵を受けようとする企業が多数出現する。私の目には、こちらの下降組の多い事態が時代を反映しており、スタートアップはこれではダメだという危機感の現れにも思えます。

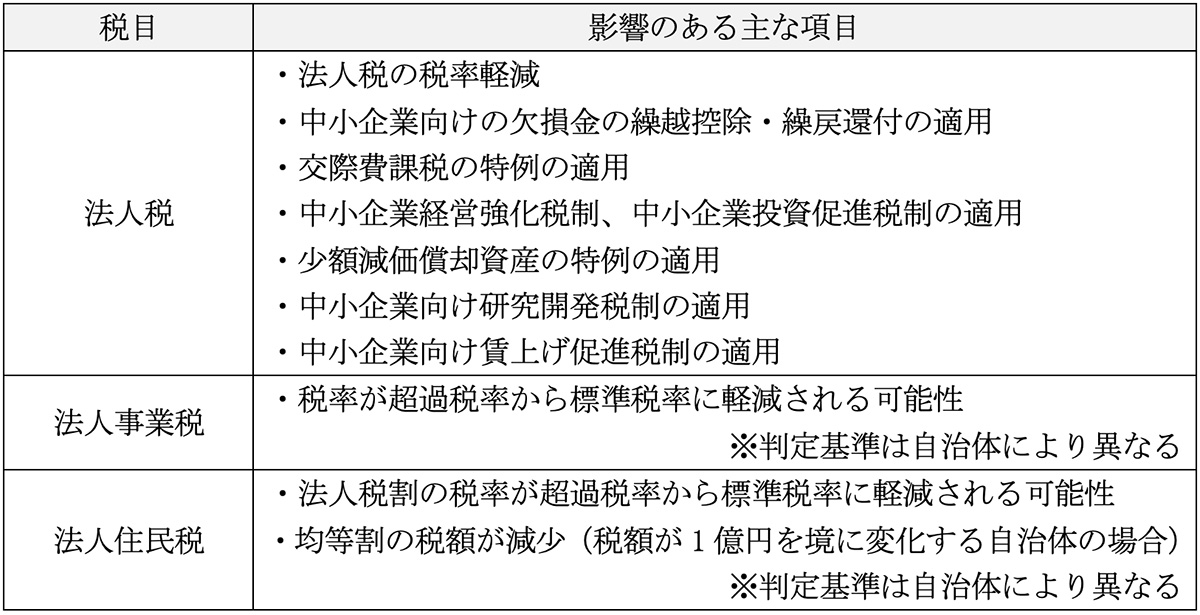

ワタナベ君:減資することの税制上のメリットを表にすると、以下のようになります(表1)。

表1 資本金を1億円以下に減資した場合に適用可能性がある税制上のメリットの例

教授:全体的にはセコイのだけど、理解できる事情・ケースもある。親から子への事業継承となると相続税をはじめ税負担は大きい。それを緩和したいというのはある。でも、そうでないケースが目立つ。

ワタナベ君:シャープが中小企業になると宣言したときは私も驚きました。でも世間の批判の前に挫折。どうしてか解りませんが3億円でお茶を濁すことに。みっともなかった。旅行代理店大手のJTBもこの手を使って1億円中小企業になりました。

教授:JTBはコロナ禍で需要が減り赤字が続き累積損失が1,000億円を超えた。その一部を埋めるために23億4,000万円の資本金を1億円にすると臨時株主総会で決めた。背に腹は代えられず株主も同意した。でも、焼け石に水だよね。JTBはかつて大学生の就職先で人気1位だったこともある会社だけにショックだったね。

ワタナベ君:話題を自社株買いに移しましょう。似たようでもあるのですが、どう違うのでしょう?

教授:減資は、株式数はそのままで資本金の額が減る。一株当りの資本金額(昔の額面)という概念が生きていれば、それは減るが、それは現行では問題にされない。自社株買いは会社の剰余金を使って市場(市場外も)で株式を買う。だから株式数はこの段階では変わらない。

買われた株式は会社の金庫にしまわれた型になるので金庫株と呼ばれる。金庫株は、議決権行使や配当請求が停止する。やがてそれも償却となると株式数は減る。

ワタナベ君:そうなると重要な効果が出てきますね。株式市場が個々の会社の評価に使っているのは多くが“一株当り”の指標ですから。それが改善すれば、株価を上げる効果がある。株価を上げるということは個々の株主の利益になるから、自社株買いは一種の株主優待にもなるという訳ですね。

教授:わかり易く言えば、減資は赤字続きで困ったときに、自社株買いは余裕のある企業が株価を上げたいときや、株主優待の商品プレゼント以外で株主を喜ばせたいときに。でも株価が気になるのはわかるけど、会社が自分の会社の株を買ってやがて償却してしまうなんて、やはりこの流行はまさに逆行です。

ワタナベ君:図2は最新の自社株買いの推移を示しています。2025年は5月までの数字ですが、総額12兆6,000億円。実行した会社は785社。この中には有名企業、例えば三菱商事(1兆円)、信越化学工業(5,000億円)、ファナック(500億円)等が多く含まれています。ねらいはなんでしょう?

図2 自社株買いの動向

出典:日本経済新聞、2025年6月12日

教授:君が言っていたように、株式数の減少による効果だ。見かけの上では会社が縮んだことになるが現代の経営はそういうことは気にしない。よく言えば、量より質だ。株式数の現象で1株当りの利益(EPS)は上昇する。償却されれば自己資本も減るから自己資本利益率(ROE)も改善する。

ワタナベ君:この両指標がよくなるということはPBR(株価純資産倍率)もよくなる。教授が『The NEXT』の第3章で指摘しているように、PBRが1以下は“資本でない”のですから。

教授:PBRは資本主義の発明した最も資本主義らしい指標だと思います。資本とは増殖を目指す価値で時間軸の上を一直線に進む。会社が遊んでいる土地、使わないお金を持っていたら、それは資本じゃないと警告する。効率の悪い生産設備も経営組織も同様に“資本じゃない”の烙印が押される。それなら、なにもしないで寝転んでいて地代を稼いでいる前近代の地主と同じだ、とね。

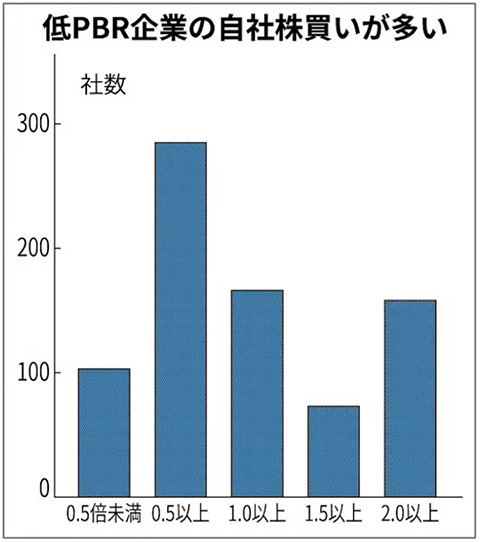

ワタナベ君:図3を見ると低PBRの会社が自社株買いに熱心だということがわかります。東証という資本主義の神様の代理人の圧力は効いています。しかし、ちょっと情けないですね。日本のPBRはアメリカや欧州と比べてかなり低いのですが、それを改善する王道はより大きな利益を目指すことでしょう。株式数を減らして“資本らしくなった”というのは変ですね。

図3 自社株買いをする企業のPBR

出典:日本経済新聞、2025年6月12日

教授:何かの拍子に株価が下がると、チャンスとばかりに自社株買いに走る。こうなると株価はひとつの下支えを持つから、下がりにくくなる。高株価は資本主義の望むところだ。中島みゆきじゃないけど、“人は空ばかり見てる”、農業や中小企業という“地上の星”は株価がないから誰も見てない。資本主義の転倒性は極点に近づいているね。

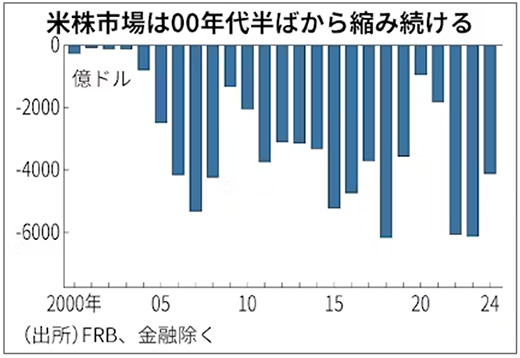

ワタナベ君:極点はもう過ぎたのかもしれません。東証の上場企業はついに減少に転じました。図4によれば、2024年中の上場廃止は94社に対して新規上場は80社しかありません。この傾向は本家のアメリカではもっと前から起こっています(図5)。株数そのものが減少しているのです。

図4 上場廃止社数と上場社数の推移

出典:日本経済新聞、2024年12月16日

図5 アメリカ株市市場における償却と発行の差

出典:日本経済新聞、2025年5月10日

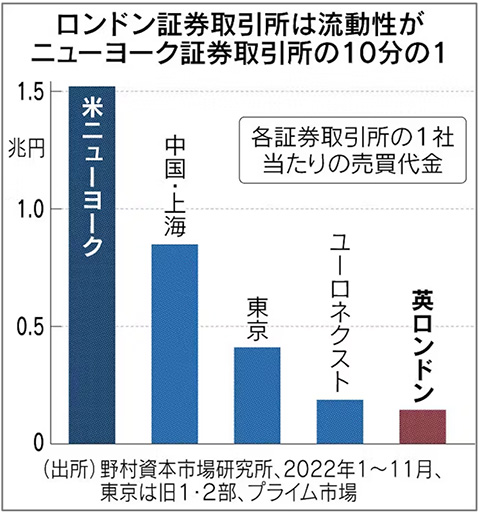

教授:株式資本主義、株価至上主義の終焉を象徴するような事象のもうひとつ。それは株式市場の老舗であるイギリスのロンドン市場が縮小していることだ(図-6)。イギリスの証券市場はシティーのコーヒーハウスが起源。次の引用を見て下さい。

仲買人たちは1698年、王立取引所から出て、コーヒーハウス「ジョナサンズ(Jonathan’s Coffee House)」に引っ越します。ジョナサンズでは活発に株式取引が行われ、ジョナサンズ自体が株式市場の場になっています。これが今日のロンドン証券取引所(London Stock Exchange:LSE)の前身です。現在のロンドン証券取引所のホームページには「1698年、ジョン・キャスティンがジョナサン・コーヒーハウスで、株価・商品価格表を発行した」と記載されています。

中島茂『会社と株主の世界史』、P.245、2025年、日経BP 日本経済新聞出版

東証は売買代金でみて世界5位、ニューヨークの10分の1に縮んでいる。時価総額ではインドにも抜かれて第6位に転落した。

図6 ロンドン証券取引所の国際比較

出典:日本経済新聞、2023年5月1日

ワタナベ君:日本でも他の先進国でも地方市場問題というのがありました。通信技術の発展で一極集中が進み、実質的に一国一市場になっていった。ロンドンも各地の地方市場の機能を吸収していったのですが、いまや自らが世界の地方市場になってしまったようです。ニューヨークに機能を吸収されている。なにせ、話し方にアクセントに違いはあっても英語ですから。

教授:自立の頼みは時差だけど、それは7~8時間だからロンドンが終わる頃にニューヨークが開くという具合で取引はむしろ一続きになっている。こうなると言語の壁はありがたい。日本語のお陰で東京は上海には吸収されないで済む(笑)。

ワタナベ君:東証がPBR問題で上場会社の尻を叩いたおかげで、自社株買いは教授の言うように流行です。株価がパッとしない時の刺激剤です。これまでだと、自社買い総額と実施期間を総会で承認しておいてボチボチだったのですが、最近は即日全額なんていうのもある。

前回の話では、8月暴落はなさそう、ということですが、経営者の頭の中は“株価”でいっぱい、相変わらず“空ばかり見てる”ですね。そういえば、梅雨は早々にあがってしまい、夏の空!でも、猛暑が心配!。