Artit_Wongpradu/iStock

あの衝撃的な8月5日から、まもなく1年が経ちます。あの日、日本の株式市場に何が起きたのか――改めて振り返る時が来たようです。

今回は、かつて私のゼミにいたワタナベ君とともに、あの「暴落」の真相に迫ってみたいと思います。

金融庁のレポート

ワタナベ君:教授がアゴラに「名もなき暴落」と題して一連の論考(①~⑥)※文末参照)を書いてから間もなく一年ですが、いまだに名無しのままですか?

教授:最近になってなんとなく名前がつけられたようだ。“8月暴落”と呼ばれているらしい。後で検討する金融庁のレポートも「2024年8月上旬の日本市場の急激な相場変動」だ。

ワタナベ君:8月暴落というのでは、原因がみえませんね。ダークサーズディ(1929年)、ブラックマンデー(1987年)のパターンですね。

教授:ちょっと引っかかるね。ニクソンショックとかリーマン・ショックでなく敢えて“8月”。隠したい、ごまかしたい、のかもしれない。疑うは我に有り!

ワタナベ君:金融庁のレポート読んでみました。時事通信が要領よくまとめています。

金融庁は、大阪取引所から、日経225先物の売買注文の価格や数量、発注主体などの詳細なデータの提供を受けて分析した。集計対象期間は24年1月4日~8月7日。

分析によると、取引が成立しやすい「最良気配価格」と呼ばれる、最も高い価格での買い気配と最も安い売り気配近辺の注文が7月中旬から8月前半にかけて急減。いわゆる「板が薄い」状態となり、少数の注文で大きな価格変動が起きやすい状況だった。一つひとつの取引が値幅に与える影響の大きさを表す指標も8月前半にかけて急上昇した。

教授:証券取引所から個々の注文データをもらって分析した。金融庁自らそこに「新規性」があると自賛しているけど、その通りだね。個人の研究者にはこれはできない。ここでの留意点はふたつ。

ひとつは大阪取引所のデータであること。やはり大阪特性はあるから、東証を対象にしたものが待たれるね。もうひとつ。それは成行注文(これをテイク注文と呼んでいる)だけを分析している。おそらく、指値注文は個々の値ごとになるからサンプルが小さくなるのだろう。値に対する能動性は成行注文だから、これでいいと思う。

ワタナベ君:このレポートによると暴落の主因は「流動性不足」だったというのですが、いまひとつ理解ができないのですが。

教授:会計学などで流動性というと「キャッシュ系の資産で、すぐ出動できるもの」ということになるけど、この場合は成行注文が入ったときにそれに迅速に対応できる主体とそれらが持つ資金量、と理解できる。

ワタナベ君:私がある株式に成行の売り注文を出したとします。市場で誰かが対応するのですが、その誰かがいないか、その資金量が少ないと株価は他の誰かが出現するまで下がる。要するに証券業界で言う“板”の厚味のことでしょうか。板が厚ければ流動性を高く、逆は逆。

教授:そういう理解でいいでしょう。でも、それならあまり“新規性”はない。当たり前の説明のような気がする。問題なのは、8月5日の特定の時間帯になぜ流動性とやらがほとんど消失したかだね。

ワタナベ君:そこで注目されるのが高速取引、High Frequency Trading、略してHTFです。公式にはアルゴリズム高速取引です。私が驚いたのは現在の株式市場の取引の70%はこれだということ。そして高速というだけあって1分間に何万回も取引をする。人間ワザではありません。

教授:そのHTFが、その日に急に減った。普段は70%が64.6%になったと書いてある。なぜか? レポートには書いてないけど、これを発見したのは功績ですね。

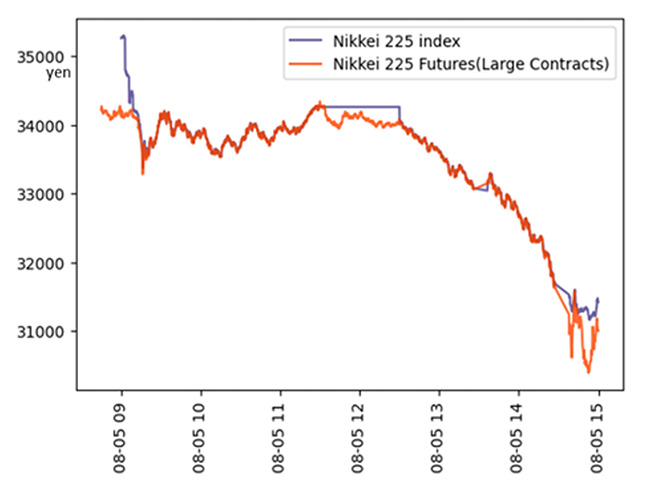

ワタナベ君:急減したのは8月5日の午後(図1)、特に2時以降ですが、先に引用した時事通信は次のように書いています。

また5日の日中の動きを見ると、現物株市場の昼休み(午前11時半~午後0時半)明け直後に取引全体の中で一部の売り手が占めるシェアが高くなり、価格に与える影響も大きくなっていた。この時間帯に機関投資家など大口の売り注文が入って株価が値下がりし、他の投資家も追随したことが考えられる。金融庁は「流動性の枯渇が急激な相場変動の一因となった可能性が示唆された」としている。

図1 日経平均株価と日経225先物の2024年8月5日の推移

出典:FSA Analytical Notes-金融庁分析事例集-、2025年1月 vol.1

教授:相場だから突然一方的に動くことはある。コンピュータがからんでいればある水準以下になったら、それこそ自動的にロスカットになる。もうひとつ先物取引を組み入れた信用取引の特性もある。マネックス証券がうまく説明している。

信用取引の場合は空売りも可能で、先物取引も併用している方が多く、そういったリスク管理をしている方もいます。しかし、たとえば999円の銘柄の制限値幅は150円です。その銘柄は、849円でストップ安になります。ストップ安は言うまでもなく、その値段で売りたい人が多く、買う人がいない状況です。つまり、もっと(たとえば800円などに)下がるのではないかという話です。

リスク管理のために空売りをしている投資家の目線で言うと、ストップ安で買い戻すのは、本来より安い、つまり800円などで買い戻せるはずなのにその値段(840円)で買わねばならず、一方で買いポジションのほうはストップ安になっていると売るに売れません。結果的に買いも売りもポジションが縮小できない状況になります。これもとにかく売れるものを売らねばという動きにつながります。

(マネクリ、2024年8月28日配信)

ワタナベ君:当日はサーキットブレーカーが10回も作動した。これも新記録だったようです。でも効き目があったのでしょうか。

教授:それが逆効果だった!先の引用に続けて以下のように説明している。

先物もサーキットブレーカーで取引が止まっていました。また、指数連動型で値動きの大きいETFもありますが、ベア型のETFは指数が大きく下げていたのでストップ高になっており、ブル型ETFはストップ安、つまりいずれも(上記に書いたような理由で)本来より安い値段で売りたくはない、高い値段では買いたくはない、となってしまいます。すると、売れるものを売るという動きが起こり、それがさらに制限値幅下限に近づく動きとなり、まさに悪循環です。

(マネクリ、2024年8月28日配信)

教授:先物取引とか信用取引とかの市場の流動性を高める工夫、そして乱高下を緩和するはずのサーキットブレーカーとかストップ安が機能しないどころか逆の作用をしている。一分間に数万回の取引をするような超近代の技術と昔ながらの様々な工夫が齟齬をきたしているようにも見える。

日本銀行

ワタナベ君:最初は小さな雪のかたまりが斜面を転がり落ちていく過程でとてつもなく成長し、3日間で20%超の下落幅、時価総額200兆円消失の大雪崩になりました。最初の雪のかたまりは誰が作ったのでしょう? 答えは明らかなような気がしますが、いかがでしょう。

教授:金融庁のレポートは、雪の玉そのものではなく、それが転がり落ちる斜面の分析だ。だから敢えてこのことには触れていないが、それが日本銀行なのは皆が認めている。同時に発表されたアメリカの景気指標だとか、急な円高だとか、それに伴う円キャリー取引の逆回転だとか、付加的要因を挙げる向きもあるけど、今回の出来事の出発点で雪玉をけったのは日銀だよね。

ワタナベ君:教授がアゴラの論評に書いていますが、黒田時代を暗黒時代と見ている日銀マン、OBは多いようです。それを支えに植田総裁は“正常化”を進めようとしているのでしょう。

教授:植田総裁のやろうとしていることは長期的には正しいよ。ゼロ金利というのは資本主義の大原則である「時は金なり、タイム・イズ・マネー」に反しているからね。

株式市場の金融化

ワタナベ君:では、何がよくなかったのでしょう。

教授:現代、そして日本において、金利を上げることが株価という資本主義の柱にどれ程の影響をもたらすか。その見極めに慎重になるべきだったと思う。

原理的というか教科書的にいえば、中央銀行と株式市場は遠い位置関係にあるから金利が株価に及ぼす影響も限定的だった。株価を決める第一要因は、それを発行する当該企業の利潤率≒配当率だ。

ワタナベ君:それなのに、どうして金利が動いてきたのですか?

教授:証券市場の巨大化・膨張して金融の世界と融合したためだね。個々の会社の株価よりもIndexみたいなひとかたまりの概念として株価が現象するようになった。そうなると個々の会社の利潤率ではなく金融の世界を律する金利が株価決定要因として前面に出てくる。借金で株式を買う、つまり信用取引だが、これが主流にもなる。膨張した株式市場が、それよりももっと膨張している金融に包み込まれていく。イメージとしてはそんな感じかな。

ワタナベ君:教授がいつも言っている「株式市場の金融化」ですね。そうなると金融界の帝王たる中央銀行が株式市場でも存在感を強め、その主要なツールである金利の効き目も増す。総裁は日常感覚で金利を上げると言っただけだけど、金利と株価の関係は教科書レベルから相当に強化されていたということですね。

教授:よくカネ余りというが、これは金融膨張の土台であり、ゼロに近い金利が長期間続くというのはこうした事態の現象形態だね。0.1%なんて通常なら気にもとめないけど、金利がゼロ近辺にあれば変化率は大きい。人間は感じないけど機械は知っているわけです。

「今後、何度か金利を上げる」というような発言内容も、不安の醸成に拍車をかけた。それを言うなら、切り上げの到達点のレート、つまりターミナルレートを見当でもいいから示しておけばと思います。植田総裁はデータに忠実に慎重に事を運ぶことをモットーにしているから、仕方なかったのかな。

ワタナベ君:金融庁のレポートが日銀の行動について一言も触れていないのは、日銀批判を避けた、つまり気を遣ったのでしょうか。

教授:それはわかりません。8月5日の暴落のあった夜、財務省、金融庁、日銀の三者会議があったと新聞に書かれている。想像だけど、日銀批判があったのではないか。その対応から副総裁による総裁発言の否定という前代未聞が飛び出し、以後、理事達の不規則発言が続いた。

総裁はタカ派などと書かれているけど、異常を正常に戻そうとしている。最近(6月3日)の記者クラブでの講演でも「正常化の道を進む」と頑張ってみせた。伏魔殿での苦労が偲ばれる。

でも、敢えて言っておきたい。日本経済がその屋台骨の株式市場が低金利・ゼロ金利という異常に慣れてしまったために、正常化を異常な事態と受け止めてしまう。一種の倒錯が生じている。意識の倒錯を起こさせる構造変化が短期間のうちに起きてしまった。こういうことに目配りしたほうがよいと思う。

諸結果

ワタナベ君:8月暴落の結果として指摘できることは何でしょうか?

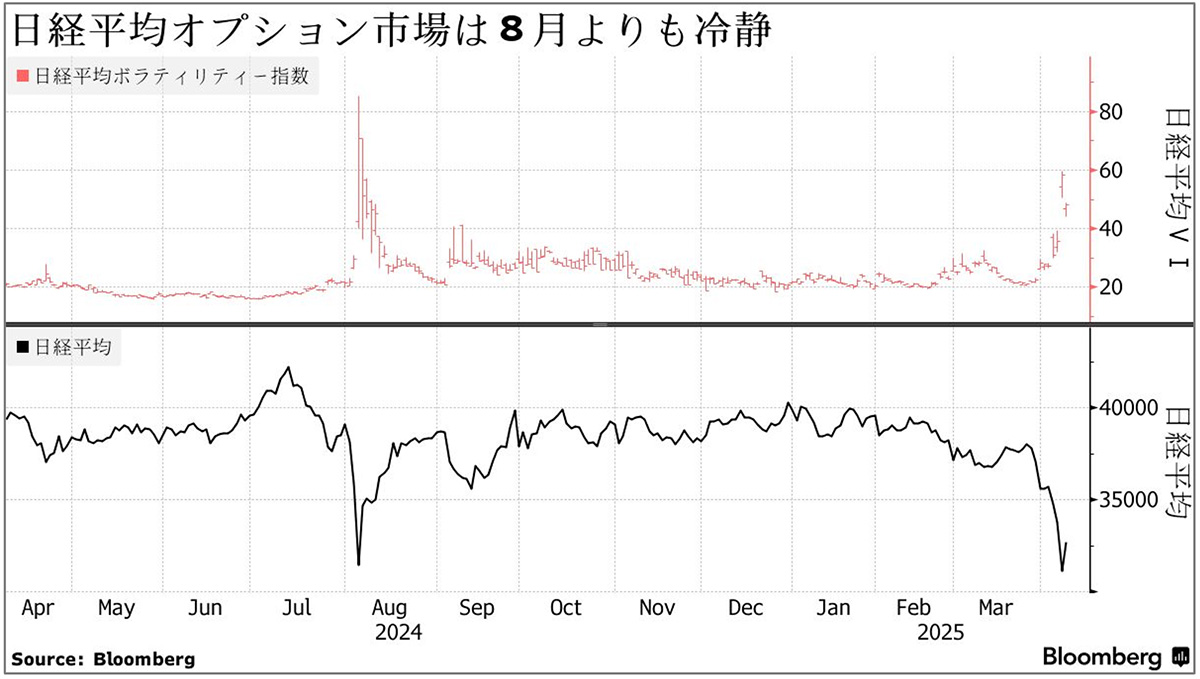

教授:株式市場の恐慌指数、Volatility Index(Ⅵ)を知っているよね。あれ以来、このⅥの水準が一段階上昇した。普段は15くらい。現在は25~30だ(図2)。

図2 日経平均ボラティリティー指数(Ⅵ)の推移

出典:Bloomberg、2025年4月9日

教授:確かに株価の一日の変動幅が拡大している。日経平均株価が数百円動いても小動き扱い。500円以上動くとやっと人々が反応する。ここでも異常が正常になっている。

教授:“残念”をもうひとつ。2024年に新NISAが導入され、庶民のお金が株式を含む証券市場に移動し、新しい資本主義の看板の下で“貯蓄から投資へ”が推奨され、およそ6兆円も動いた。しかし、それは8月暴落に飲み込まれ、多くの個人投資家が評価損を抱えた。8月5日の午後から翌日にかけて買いに向った海外ファンドは大きな利益をあげた。これはアゴラに書いたが、ここに現代株式市場のひとつの特質が示されている。

特質といえば、8月暴落は日本の株式市場の後進性、途上国並みということを示した。アメリカも欧州も、そしてアジア諸国も、下げ幅は大きくなく乱高下にもならなかった。元ワールド・ゴールド・カウンシル日本代表の豊島逸夫さんの言うとおりだ。

今や日本株の狼狽ぶりは、中小新興並みとの烙印を押されつつある。

(「豊島逸夫の手帖」、2024年8月8日)

再来?

ワタナベ君:これでおしまいですが、8月暴落再来についてはいかがでしょう。学者に予想を聞くのはどうかと思いますが(笑)

教授:日銀が同じ事をくり返すとは思いません。金利はいつか上げると主張しつつ、当面はトランプ関税を口実に先延ばしできます。

ついでに言えば、関税は近隣窮乏化策です。このままだと世界的な景気後退の可能性があり、そうなればいずれ日本にも波及します。国内の物価上昇が収まらないうちにそうなれば、悪性のスタグフレーションになる。金利を上げるどころではないかもしれません。財政赤字も心配。日銀は国債の買い入れを月2,000~4,000億円縮減するのですが、そうすると需給関係で国債価格は下がり、結果として長期金利は上昇する。短期金利とのスプレッドは拡大する。

賃金は、特に中小企業のそれは順調には上がらない。このことについては、信金中央金庫の鉢嶺実さんがレポートを書いています(「中小企業における“賃上げ気運”の広がりは未だ限定的」、2025年3月)。先行きの見通しがはっきりしないし、価格転嫁もそんなに進まないからです。

ワタナベ君:もう、このあたりで今回は終わりにしましょう。日本経済はいつものように問題山積ですが、大きな外生ショックに見舞われないかぎり8月暴落の再来はないことにして、夏休みをゆったりと過ごしたいと思います。

【関連記事】

・名もなき暴落①:歴史的な株価急落の本質を探る

・名もなき暴落②:歴史的な株価急落の本質を探る

・名もなき暴落③:歴史的な株価急落の本質を探る

・名もなき暴落④:歴史的な株価急落の本質を探る

・名もなき暴落⑤:歴史的な株価急落の本質を探る

・名もなき暴落⑥:歴史的な株価急落の本質を探る