Pol Sole Salles/iStock

現状の株式市場の問題点を検討し未来の姿を構想したい。そう思って、前回は問題点として「減資と自社株買い」を取り上げた。今回は視野を広げて未来の全体像に迫りたい。

(前回:未来の株式市場:見捨てられた地上の星、見上げる空の先に何があるのか)

■

ワタナベ君:その前にひとつ、親子上場を解消する動きが現在進行中ですが、どうみたらいいでしょう?

教授:極めて日本的な現象だ。日本特有の下請企業構造が株式市場という最上層にも反映した現象と見ています。

ワタナベ君:日本的だけに外国人には理解しがたく“ヘンデスネー”ですね。外圧もあって東証が改革の一環として取り上げたということでしょうか。

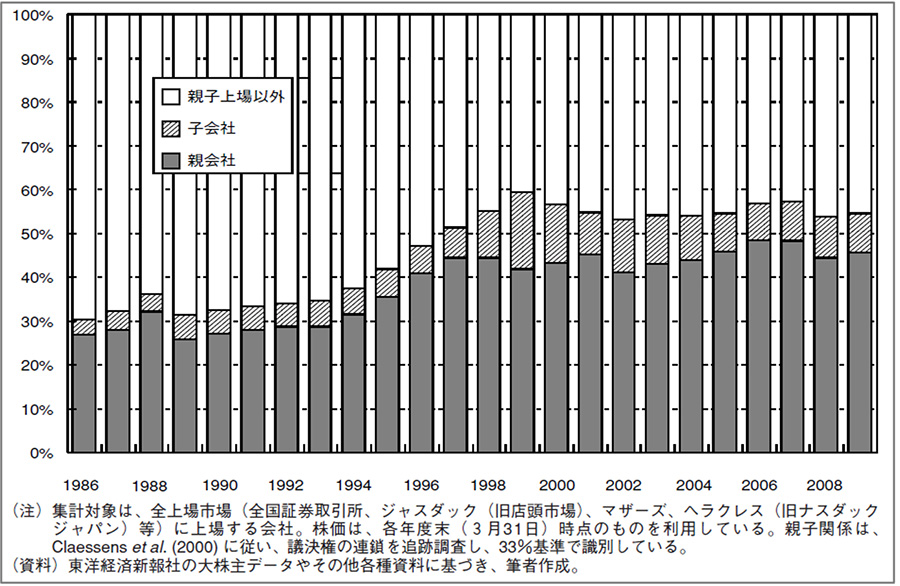

教授:企業が企業をつくる、やがて支配・従属関係を内包する企業集団が形成される、というのはどこでも見られる。各国の法律の違いから形態は様々だけど、独占・寡占資本の具体的な現象形態として、ドイツ型のカルテル、アメリカ型のトラストなどがある。日本や韓国のひと昔前は財閥型だがね。ひとつの傘の下に様々な産業部門を抱え込んでいるのはどこも同じ。でも、それを子会社にしてさらに株式上場する。これが当り前のように行われたのは日本だけじゃないかな。図1にみるように株式時価総額でみると半分近くを占めた。

図1 市場における親子上場の規模(株式時価総額)

出典:新田敬佑「株式市場における親子上場の存在感とその功罪」(ニッセイ基礎研究所 2010年)

ワタナベ君:上場している子会社はピーク時には、全市場ベースで300社以上もあったようです※1)。それが2003年度以降に減少し、2024年3月末時点では190社。これは正常化ですか。

※1)東京証券取引所の3市場(プライム市場、スタンダード市場、グロース市場)、地方市場、およびそれに付属する新興市場を含む。

教授:あとで述べるが、親子上場が流行したことがいくつかの基準からして異常だったのだから、そうだろうね。外圧⇒コーポレート・ガバナンスコード⇒東証の“なんとかしろ”の指令。

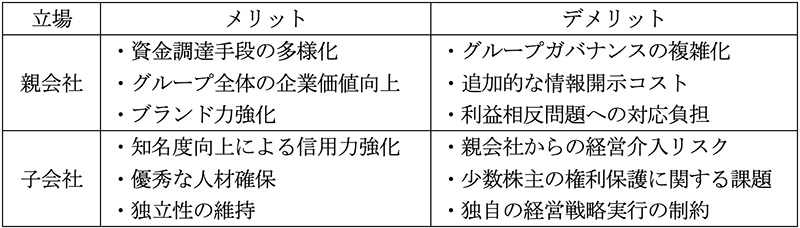

ワタナベ君:親子上場には当事者にしてみればメリットもあったのでしょうが、いまは批判一色。その論理は“不平等”、さらに言えば“不公正”ですか(表1)。

表1 親会社・子会社それぞれのメリットとデメリット

出典:Money Forwardクラウド(2025年1月14日)

教授:メリットとして挙げられているもののなかに、“もっとも”と思われるのもある。

人材の採用だね。東証上場会社といえば日本では一流ということになり、採用に有利だが、このロジックは外国人には適用しない。彼らが長い間、培ってきた西洋の民主主義の核心は“平等”と“公平”だから、大企業は有利、中小企業は不利とは考えない。

ワタナベ君:例をあげましょう。A社はB社の株式の51%を所有しているとする。そうするとB社はA社の言うことを聞かざるを得ない。A社との取引で、例えばA社の製品を高くても買わされたり、自社の製品をA社に安く売らされたり。露骨なのは配当ですね。業績以上の配当を支払えばA社は潤うけど、B社の経営が圧迫される。こういう事態は、B社の49%の株主に不利益となる。

教授:いわゆる少数株主の保護だね。日本企業に投資しようとする外国人は、彼らの最終目標が何であっても、最初は少数株主としてスタートするから、これでは困るわけだ。でも、こういう理屈はかなり一般的に言われているからここで改めて議論する必要もないでしょう。この問題に関してほとんど注目されていないことがある。それは創業者利得だ。

ワタナベ君:かのヒルファディング(R. Hilferding)が『金融資本論』(原著名Das Finanzkapital、1910年)で明らかにした概念ですね。

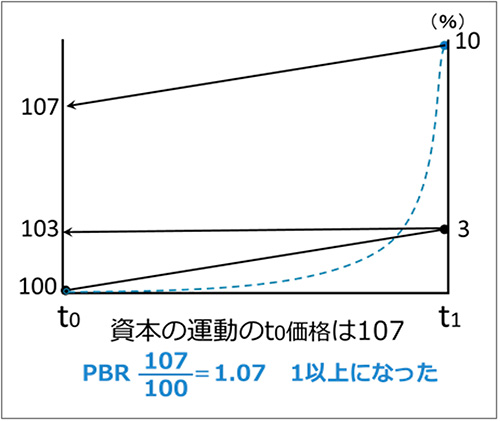

教授:個人会社を株式会社に改組する、そして株式市場に公開する。そうすると会社の現在価値から計算したものより高い株価がつく。この差額が創業者利得だね。『The NEXT』 でPBRの説明の際に示した図を見て欲しい(図2)。

図2 資本の運動

出典:濱田康行『The NEXT』(2024年)、P.63

教授:現在(t0)100の価値の資本の現在価値は、t1時点で10の利潤を生むとすると、現在利子率が3%なら100 +(10-3)=107になる。個人会社(非公開で株式会社形態を採用していない会社)が株式会社になり、さらにその株式を株式市場に公開すると、この現象が生じる。というのは株主が、制度が普及してくると、利子+リスクプレミアムしか要求しないからだ。利潤 >(利子+リスクプレミアム)なら、その差額を利子率で割った価が創業者利得になる。

本来、利潤生み資本であるものが、利子生み資本の尺度で評価替えされる際に創業者利得は突然出現するわけだ。

これに注目したのはヒルファディングだけど、彼の説明はだいたい次のようだ。

利潤=利子+企業者利得。しかし株主の貨幣資本化が一般化すると利子しか要求しない。それでは企業家利得がどこにいったのか?それが株式公開に際して一括して出現する。いわば創業利得は将来の企業者利得の一括先取りだ。

ヒルファディングはワイマール共和国で二度も大蔵大臣をやっただけあって現実感覚の鋭い人だった。彼のような人だからこそ創業利得を発見し、彼なりに説明できたのだと思う。

ワタナベ君:現在の公開ブームをリードしている基底も創業者利得ですね。一夜にして億万長者になるという魔法、しかも合法的ですね。これで現代の“にわか成金”が生み出される。

教授:公開株式が投資家の人気を集めるのは、この創業者利得のおこぼれに与ろうとしているからだ。それは非難すべきことではないけど、この問題が全体としての社会の不平等を生み出していることは確かだし、それが株式制度への根本的批判にもなっている。

私がここで言っておきたいのは、親子上場は創業者利得の“二重取り”じゃないの、ということだ。

ワタナベ君:公開会社は自らの上場の際に創業利得を得ている。子会社が上場すれば、その株式の大半を所有している親会社の株主は二度目の創業者利得を手にする。

教授:それがどうした?と言われそうだね。応募する株主がいるのだからいいじゃないか、と。でも欧米で日本みたいに流行しないのは、二重取りの意識があるから、そこに不平等を感じるからじゃないかな。あまり理論的につめた話ではないけれど。

ワタナベ君:会社が株式上場して公開会社になる。その際、取引所で鐘を鳴らしてお祝いするのは、会社の成人式みたいなものだからでしょう。それが二度もあるのは、おかしい、そういう感覚ですね。創業者利得は、価値論とのかかわりでも未処理の課題ですね。資本主義特有の正当を装った詐欺なのかどうか、興味ありますが、ここはおきましょう。

未来に株式市場を残すとしたら他にどんな課題がありますか?

教授:その前に、未来に向けて、なぜ株式市場を残すのか、誤解を避けるために少しだけ補足を述べておきたい。

株式市場が資本主義の発展に貢献したことは誰も否定できない。未来は人口減、そして生産年齢人口も減るから一定の生産力の増進は必要だ。そのためにイノベーションは欠かせないが、『The NEXT』でも指摘したように主要なイノベーションは経験上、大企業で多く生じる。どうしてそうなるかと言えば、簡単に言えば資金と人材だ。そして前者について言えば、それを集める場所は株式市場の他にない。人のお金を扱う銀行にはリスクの高い技術革新への融資には限界がある。例のマッピングの図で大企業のある中心部の装置として株式市場を位置づけているもの、こういう考え方による。

もうひとつ補足しておかねばならないのは、所有論の中での株式市場の意義だね。資本主義は私的所有の土台の上に展開する。しかし、生産の社会化はこれと矛盾するようになる。私的所有をそのままに巨大な資本を形成する必要がある。しかも時間をかけずに。これは株式市場しかできない。国が財政に物を言わせて、例え北海道のラピダスみたいのは例外だ。

しかし、未来は私的所有ではない共有制だ。個人のレベルでは所有する欲望も持つ必要はなく発生もしない。ちょっと飛んだかな!?

ワタナベ君:株式制度は未来型だというわけですね。現状にかなり問題があっても。平川克美氏の本のタイトルは、『株式会社の世界史: 「病理」と「戦争」の500年』(2020年)です。病理を抱えているのは同意しますが、まったくいらない、というのも飛んでいますね。

教授:成長経済下では役に立つが低成長・ゼロ成長下では格差を拡大するだけだから“いらない”という主張だ。株式制度が“拡大”の役に立っていないのは最近の増資に関する研究※2)でも示しておいた。

※2)濱田康行「資本主義の終焉と株式市場」(『地域経済経営ネットワーク研究センター年報』(北海道大学)第11号、2022年)。

ワタナベ君:『図説・日本の証券市場』の各年版に一年分の増資状況が示されています。前掲論文ではブルームバーグの資料を使って、増資発表時、公開時、そして年末の株価が示されています。

教授:私が示したのは2021年の状況で少し古いけど、状況はそんなに変化してないだろう。要するに、増資は“売り”なんだ。増資は資本主義拡大の具体的な現象なのに、株価は下がる。そもそも増資は”有望な投資案件がある”という会社の出すシグナルだ。「株主の皆さんお金を出して下さい」、「損はさせません」という訴えだが、現状はさっぱり。状況によっては時価総額も、株価の下げが勝ってしまって減少する。

資本を集積する場としての株式市場、その装置として株式制度が機能しなくなっている。それは1980年代になってからで、つまり第3楽章(『The NEXT』)で生じた。未来に引き継ぐにしても、これはなんとかしないとね。増資という本来の機能が失われれば株式市場は投機の場としての性質が前面に出てしまう。スタートアップもベンチャー企業もみんな投機の対象物になってしまう。

ワタナベ君:増資に関する研究はたくさんあります。興味深かったのは、増資によって得た資金の使い道の違いで事後の株価に差が出るという研究でした。増資で借金を返すと宣言すると株価は下がる。

教授:増資で得たお金(カネ)で銀行等からの借金を返済する!これは変だよね。銀行の融資は短期資金・運転資金、株式市場から調達するのは主に設備投資のための長期資金。資本主義の制度としても銀行制度⇒株式制度へと上向していく。もちろん発展した状況で併存するけど、「⇒」が示すのは資本の内的な論理だね。だから、増資で借金返済なんていったら株価が下がるのは当然。それは希薄化(Dilution、ダイリューション)そのものだから応募者も当然の反応をする。

ワタナベ君:未来社会では投機という行動はどうなるのですか。これは経済学を超えた問題のように思われます。人間の経済的行動のあり方ですから。個人的には競馬は好きですね。馬券をあれこれ予想して買って当ったら嬉しいですね。投機という要素を持たない株式市場は考えにくいように思います。この問題はこれくらいにして、その他の諸問題を短くお願いします。

教授:中央銀行と株式市場の位置関係を元に戻す。これは未来型をつくるときの必須条件だ。表現を変えれば、中央銀行、そして国家の干渉を弱め、将来的には止める。変動が激しくなると心配する向きもあるかもしれないが、自律運動に委ねた方が“8月暴落”のような事態は避けられる。

国家等の干渉を弱めることと対になっているのは、自主管理を強めること、建前では株式市場を運営するのは証券会社だ。彼らは自主組織である証券市場と協会を設立するが、それらの自主性は乏しいようだ。露骨に言えば強大な官庁に肥大化した金融庁に牛耳られている。東証の理事長は、かつては財務省の主要な天下りポストだし、自主組織の証券業協会にも既得権のように天下りポストがある。でも、これは逆に見れば、業界が国家を利用していることなのかもしれない。“いざという時にはお願いします”というわけだ。

ワタナベ君: 株式市場は、他の主要な市場と同じように資本のコモンズ(共有地)なのに、そこに金融庁が監視小屋を建てちゃう。そんなイメージですか。日本の場合、取引所も証券業協会もともに自主規制機関でこれに法律に基づく公的規制が重なる。それと自主規制の関係がそもそもわかりにくい。だからコモンズはお上に乗っ取られやすく、民間への復帰と自主機関としての再生への道は険しいようです。

教授: 国が力を入れていることにスタートアップの育成がある。それを株式市場に置き直してみれば新興市場の活性化となるが、現状の新興市場の状況はよくない。第一に公開会社数が減っている。上場を止めてしまう企業の方が多いから結果として公開企業数が減っている。公開のプロセスもやや不透明。初値天井や公開価格割れ。これは相場現象だから仕方ないのかもしれないが、創業者利得を手にした経営者が経営に興味をなくしてしまう。

“株式公開が目的だから、借金を返済して、これにて閉店”では本末転倒だと思う。株式公開が終点だと思っている経営者がいる。日本では起業ブームと株式公開の間に大きなギャップがある。起業家の多くは株式公開を考えていないし、公開を志向しているのは一発屋で変人扱いされているほんのひと握り※3)。

※3)日本政策金融公庫総合研究所のレポートによれば新規開業が10年後に目指す姿は次のようだ。

「全国展開や海外を目指す」は4.4%、逆に「自分だけ、もしくは自分と家族だけで小規模に経営する」が18.1%。「数人の従業員を雇用し、安定的に経営する」は40.3%もある。つまり、日本の開業の半分以上はベンチャーではないのである。そして、ベンチャーを装い、開業から上場に漕ぎつけても、そこで“自分のため”が露出する。彼は起業者ではあるが、日本の資本主義の再生には貢献しないし“新しい資本主義”のモデルでもないのである。

ワタナベ君:補足すれば、店頭市場はもともと証券業協会が運営するものでした。それが東証の再編で飲み込まれてしまいました。日本の証券業協会って、何を仕事にしているのでしょうね。東証のグロースになっても品位は改善していませんね。これは問題です。例えが適当かどうかですが、初等中等教育に問題があると、その国の教育制度はなかなかよくなりませんから。

教授:君は教育大卒で教員免許を持っているんだったね。確かに新興市場の問題は教育界のそれに似ているかもしれませんね。株式市場の改革はいろいろやったけど成功していないと思う。株式市場をわざわざ株式会社にするなんて、どうして!だよね。会員組織でやっていればいいのに、民法上の自由な社団法人からわざわざ証券取引法といういかめしい法律の下で認可法人となり、その結果、そして金融庁の傘の下に入るなんて。

ワタナベ君:でも、証券業協会も自主性を高める努力はしています。2016年には自主規制部門と証券戦略部門を分離して、体制を強化しています。公正慣習規則には有価証券の引受に関する規則(第14号)もあり“自主判断”が強調されています。

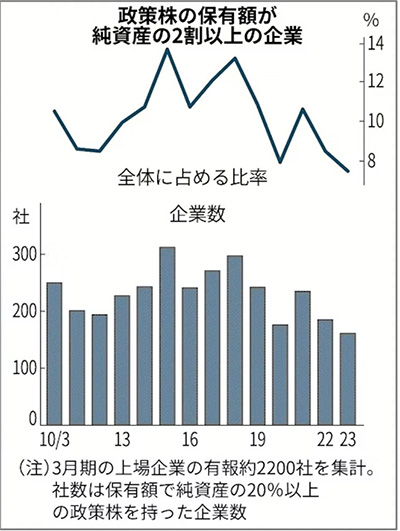

話を進めましょう。政策保有株はだいぶ減りました。(図3)。これもPBRの低さと関係があり、外圧効果でしょうか。日本銀行の保有株の売却が完了したそうです。まだ持っていたの!という印象です。

図3 純資産に対する政策保有株の比率

出典:日本経済新聞(2024年7月1日)

教授:残るはETF。残高は37兆円。いまのところ日本最大の株主はGPIF(年金積立金管理運用独立行政法人)ではなく、日本銀行です。民間経済主体の日本資本主義のパロディですが、どうするのだろう。売りたくても買い手はいない。いまのところ評価益があるから売りたいだろうけど、売ると宣言しただけで暴落は間違いなし。暫くはそのままかな。