CarlosAndreSantos/iStock

教授とワタナベ君の話題は、株式市場からちょっと寄り道。今回は信用金庫についてだ。というのも、7月末に栃木信用金庫が信金中金から資本注入を受けるというニュースが流れ、業界に少なからぬ衝撃を与えたからである。新聞では「信用金庫の決算はおしなべて好調」と伝えられているのに、なぜそんなことが起きるのか――教授の疑問から、今回の対話が始まる。

(前回:未来の株式市場②:成長なき時代にふさわしい株式制度のあり方を考える)

■

教授:株式市場の総括をやらなければと思うのだけど、それは次回以降にして、今回は信用金庫の現状を見てみたい。というのは、7月末にこの業界としてはショックなニュースが流れたからだ。

栃木信用金庫に信用金庫のセントラルバンクである信金中金が50億円の資本注入をする、というものだ。有価証券、主に国債の評価損が膨らみ、その額が自己資本を上回る可能性があるために、早めに業界として手を打ったということだ。

ワタナベ君:新聞で見ました。債務超過になると金融庁から業務停止命令が出される。そんなことになったら業界全体に、さらに地方金融界に影響が及ぶ。それを避けようとする早期警戒(アラート)ですね。

教授:地方銀行に続いて信用金庫の3月期決算の数字が発表されているけど、表面的には好決算だ。だから栃木信用金庫の一件は、全体として晴れているのにどこかで雨みたいな、悪い方のサプライズだ。「早くなんとかしろ」と金融庁が信金中金の尻を叩いた。想像だけどね。

ワタナベ君:ありそうな事です。でもここでアラートを出したのは、事態が一信用金庫にとどまらず業界全体に及ぶ重大事態になるのかもしないという懸念があったからでしょう。

教授:新聞紙上では信用金庫の決算はおしなべて好調と報道されている。日本銀行の利上げがあり利ザヤは拡大し、預金金利は遅れて反応するから、利ザヤが良くなり、収益が改善するのは当然と思われているけど、“疑うは吾に有り”で、調べてみた。

ワタナベ君:メガバンク、地方銀行の多くも株価は新高値ですよ。でも政策金利が0.5%程度上がっただけで、これはできすぎだと思うのですが。いかがでしょうか?

教授:手始めとして信用金庫の最近の状況を共同研究者に調べてもらった。全国となると手に余るので北海道(20信用金庫)だけを対象にした。

公開された数字から検討してみると、“全天晴れ”ではないことがわかった。それどころか栃木県に見られた暗雲が私達の身近にもありそうなんだ。“楽観視”の最大の根拠は“預金増”なんだがね。

ワタナベ君:それは日経新聞の北海道版で報道されていました。研究者には預金をあまり重視しない人もいますが、教授は徹底した預金重視派ですね。

教授:信用創造論を信奉る人達は“貸付が預金を形成する”と考えるから、どうしても預金軽視になる。確かに預金を集めない金融機関もあるから、そう考えるのもわかるけど。預金は金融業のベースですよ。お金が誰かの手元で余る。そのままにしておかないでそれを使う人に移す。その移動の第一の手続きが預金収集だから、それは金融業の土台なんだ。でも、この話は長くなるから止めて、北海道の信用金庫に話を戻そう。

ワタナベ君:三大都市圏に本店を有する信用金庫は預金を9%も伸ばした。これに対して北海道内は1.4%の微増でした。マイナスになったところも7金庫あった。この違いはなんでしょう?

教授:北海道だけでなく東京から遠い地方は同じようなもの。理由のひとつは人口減。預金保有者が他界し相続になると、相続人の多くは大都会にいるからお金は地方に残らない。

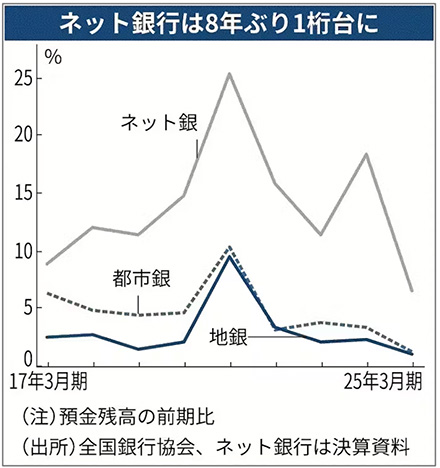

もうひとつはネット銀行の普及と拡大だ。高齢者は私も含めていまだに預金通帳とハンコだけど、若くなる程スマホとネット銀行だ。この傾向は近年すさまじく、メガバンクも影響を受けている(図1)。地方には若い人は少ないけど、この影響は大きい。

図1 銀行預金の動き

出典:日本経済新聞(2025年7月9日)

ワタナベ君:図1のネット銀行というのは楽天銀行、住信SBIネット銀行、ソニー銀行、auじぶん銀行、大和ネクスト銀行、PayPay銀行が主要な6行ですが、少し前まで聞いたこともなかった名前です。彼らの出現で金融界の風景は大きく変わりました。

教授:預金は微増なんだけど、貸出はもっと少なく0.4%しか伸びていない。両者の比率を示すのは預貸率だけど、これがやたらに低い。北海道の20信用金庫のうち50%を超えたのは2つしかない。預金は20金庫合計で8兆7,000億円、貸出金は3兆6,400億円だから、全体でも50%を切っている。

ワタナベ君:教授もご存知のように、私は北海道のある信用金庫に勤めていたのですが、そこの預貸率は全国でも有名な程に低かった。当時の経営者は業界では有名な方で、それなりに考えてかなりの努力をされていましたが、なにせ地元に有力な大口の借り手がいない。かつて農業、漁業、林業という一次産業で繁栄した地域に本拠地がある信用金庫(地域金融機関)は、おしなべてそれらの没落で苦しんでいます。預貸率の低さはその苦しみの象徴です。

教授:私も君のいた信用金庫の理事長(故人)とお付き合いがあった。大皿に山盛りの蟹を食べさせてもらって、カラオケに行って“宗谷岬”を一緒に歌った。彼は現状をよく見ていたと思うし、尊敬すべき人だった。

営業地域の制約がある中で貸出を増やすのは口で言う程たやすくない。繫栄した時代から積もり積もった預金は地縁の縛りでなんとか守れるが、そうすると預貸率はどうしても下がる。もう仕方ないと割り切って有価証券の運用に軸足を移したのだろう。当時としては、これは決断だったと思う。業界の保守派からは批判されただろうけどね。

ワタナベ君:ある時期まではうまくいったのです。金利が下がっていけば有価証券の価格は上がる。また当時の国債の利回りは現在に比べればはるかに高く、じっと持っているだけでもかなりの収益になった。

教授:個々の信用金庫の話になるとナマナマしいから全体の話をしよう。

有価証券というとなんといっても国債だ。それを見てみると、保有状況はバラバラ。ほとんど保有しないで地方債中心のところもあれば、国債が大半の従来型もある。当面の問題は後者だ。単に国債を保有しているだけではなく残存期間が10年以上というのが多い。

現時点で、10年以上ということは20年、30年債が多いということだが、それらが多く発行されたのは財政危機が本格化した低金利時代だ。当時の10年債の金利はほとんどゼロで、金利らしい金利があったのは超長期債だけだからこれに飛びついたのだろう。数十年先まで低いとはいえ、金利を受け取れ、満期には元本が戻る。それは“安定”そのものだった。

ワタナベ君:でも金利が上昇し始めると安全・安心のそれは一転して凶器に変わる。この変身は恐いですね。

北海道のある信用金庫はついに売却を決断。20年国債の売却で85億円の赤字を計上。赤字決算は全天晴れ模様の中でかなり目立ちますが、早くやってよかった、でしたね。金利上昇はここからは長い傾向で、当分の間、ゼロ金利への再逆転はないのですから。

教授:長期国債を売らないで保有しているところは評価損になっているはずだけど、どうなの?

ワタナベ君:前年度と比べた有価証券評価額の差額が公開資料から計算できるのですが、すごいことになっています。260億円減ったところもあり、100億円以上が3金庫、20行の平均は125億4,000万円のマイナスです。この一年間について言えば、じっと持っていて大損したのです。

教授:問題なのは、これが決算には現れないことだ。株式会社と違うのです。満期保有だからというのが理由だ。今は地獄でも最後は天国みたいな話だけど、実は途中の地獄で大きな機会損失が生じている。長期債のワナだね。

ワタナベ君:地獄を見ているのは地方銀行・第二地方銀行も同じようです。地域銀行のコア業務純益は1兆9,582億円ですが、昨年度と比べた評価差額は2兆7,293億円ですから、これを勘案すれば利益は吹き飛んでいます。

教授:北海道の信用金庫で見ると株式保有が少ないね。経験と知識が少ないのだろう。事前に信用調査の必要のまったくない国債を黙々と買い、ただ保有する。これは頭の古い経営者のよくあるパターンだ。若い知識のある経営者に早くバトンを渡さないといけないね。

外国債は為替も絡んでくるから難しいけど、ここにも視野を拡大していく必要がある。良い例がある。川崎信用金庫の保有する有価証券はほとんどが外債だ。これは極端なのかもしれないが。

ワタナベ君:外国為替相場の研究も必要。外債を扱うには勉強が必要です。北海道内でとひとつだけ積極的な信用金庫がありますね。ところで、政策金利の上昇で利ザヤが拡大し金融機関の収益が改善するというのはホントでしょうか。

教授:固定金利で貸していれば恩恵はない。総貸出に占めるその比率はかなりバラついているが、30~90%。まあ半分はそうだから本業利益の増加はそんなに見込めない。問題は金利が上昇した状況下で貸出先を増やせるかだ。

ワタナベ君:そこで創業支援活動などが注目されるのですね。『信用金庫』の8月号にも3つの信用金庫の活動が紹介されていますが、中心は創業セミナーや相談事業など、つまり融資の前段です。

教授が主張されているように、創業運動に期待しすぎるのは問題が多い。セミナーの講師も多くは外部のお雇いです。信用金庫に就職した人が創業精神に溢れているとは、なかなか考えにくいですから。ベンチャーブームに迎合しているだけ、というのは少しきついかな。教授がいつも言うように、既存の中小企業対策が優先されるべきです。

教授:貸出について気になることがある。伸ばしているところを見ると、多くが不動産関連なんだ。消費者ローンなどと違って一件当りの金額が大きいから貸出側には魅力的なのはわかるけど、過去の信用不安・金融恐慌の原因の多くは不動産ローンだ。サブプライム問題はまさにそうだった。

北海道の地方の信用金庫が札幌支店を開設する。その目的は、札幌市および近郊に土地を持っている顧客の追っかけ。(これは言い過ぎ!)彼らを説得・勧誘して所有地にマンション・アパートを建てさせ、それに融資する。スルガ銀行の「カボチャの馬車」を思い出すね。シンデレラでなくオーカミが乗ってたら怖いね。

北海道の信用金庫の貸出先を産業別にみると、一次産業はほとんどない。農業向けが少ないのは農協への遠慮かな。地方創生の目玉のひとつは日本農業の復活のはずなんだけど、ほとんど掛け声だけだ。信用金庫がこの5年間で増やしたのは不動産業。それは金利もそこそこで期間も長いから金融業の狙いとして間違ってないのかもしれないけど。北海道の信用金庫としては淋しいですね。

ワタナベ君:まとめると、こうなりますか。3月期決算は見せかけ良好。しかし一皮むくと長期国債という爆弾ではないけれど、じわじわ効いてくる毒を抱えている。本業でどうやって生きていくのかの展望がない。一次産業への融資が極端に少ない等、地方創生への貢献が見えない。株式と外債については研究もなく、経験も積まれてない。地方創生には支店の会議室で創業セミナーをやってお茶を濁すだけ(言いすぎか?)。

教授:いろいろ考えている経営者も多いはず。このままじゃいかん、と思っている。本当はウチの信用金庫は赤字じゃないの、もっと悪くて債務超過では、と思っているけど打つ手を思いつかない。

しかし、こんなトップの迷いに若い人達は敏感なんだ。これは地方銀行も同様だ。入社3年目ぐらいの離職率が高い。金融機関は安定しているからという親の押しで就職してみたものの、仕事は全然前向きでなく面白くない。自分の人生をかけるに値しない。そう思ってしまうのだろう。

ワタナベ君:なんだか自分の事を言われているみたいで困りました。でも信用金庫は地域からお金を集め、地域のためになる企業・組織にそれを供給する。その原点は失われていません。“地域と生きる”というスローガンは不滅だと思います。

教授:それには同意するね。信用金庫は三つの顔を持っている。一つは中小企業のための機関。第二は地方の機関。第三は、第一と第二の総括でもあるが、株式会社でなく協同組合だ。この三つを大事にしなければ。理事長が東京に出張して信金中金を訪ね、ウチにも資本注入を、なんて頼んでいるとしたら、まったく逆方向だね。信金中金だって全国にばらまく程たくさんのお金を持っているわけではない。

【補足】

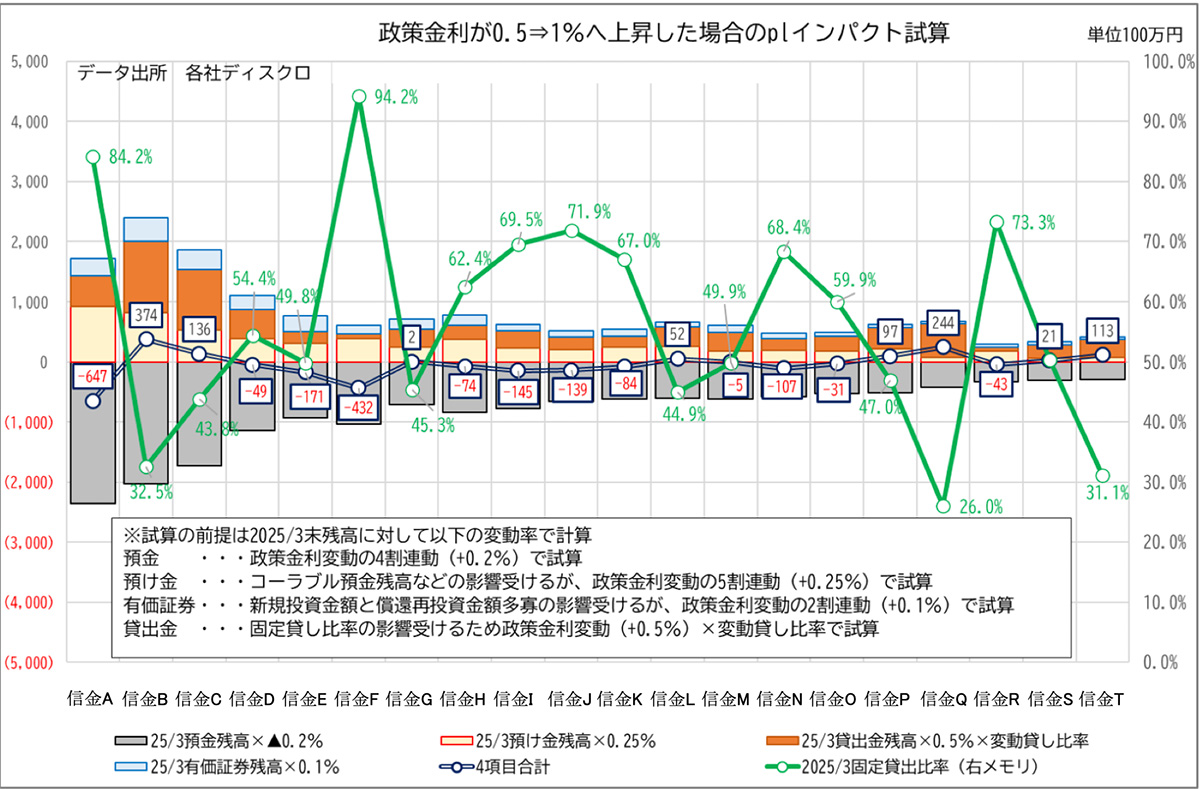

グラフを一つ示しておきたい。政策金利が現在の0.5%から1%のレベルに引き上げられたら信用金庫の本業利益はどうなるかの試算。本文中で述べたように、固定金利貸付が多ければ、金利上昇の恩恵は少ない。試算結果は8金庫がプラス。残りの12金庫はマイナス。利上げで、確実に、保有有価証券の価格は下がる。1%から2%になったら、現在の100に対して90から80の範囲で値下がりする。これを考えると、日銀も自らの美学だけで、利上げを判断するわけにはいかない。昨年の8月暴落のこともあるし、それに加えて、地方の中小金融機関のことも心配になるだろうから。

図2 政策金利上昇に伴う信用金庫の収支試算

出典:証券経済学会北海道支部作成