S&P 500は週前半が確信犯バブルをトレードした後に週末にかけて暴落した。月曜10/6からAMDがOpenAIとの契約締結で24%上昇すると半導体セクターを中心にアニマルスピリットに火が付いた。もっとも肝心の半導体セクターは大幅高で寄り付いた後に日中に利食いに押される。

火曜10/7は一転してオラクルのクラウド事業の不調で半導体セクターが大幅安となり、更に水曜10/8は激しい押し目買いが入る。ここまでは確信犯バブル局面らしい、誰もイントラデーモメンタムに逆らわない、かなり雑な上げ下げで日足の鯨幕が続き、木曜10/9は特に材料がないまま再び利食いに押された。

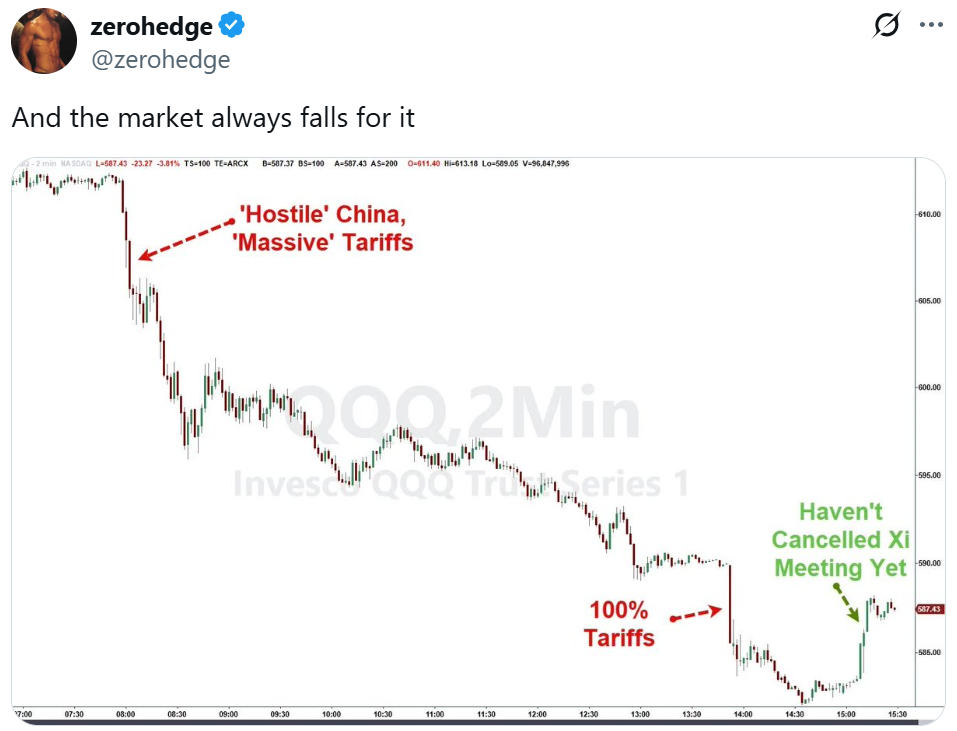

金曜10/10はそういう意味では上げ予定日だったのだが、前日に発表された中国のレアアース輸出規制強化に対してトランプ政権が激怒したことで貿易戦争レジーム再来の恐怖が株式市場を襲った。それまで(基本的に)(指数としては)じり高だったのが一気にレジームチェンジしてしまっている。引け近辺では更にトランプ政権の中国への100%追加関税示唆や、逆に韓国APECで習近平と会談する予定に変更がないといったヘッドラインが飛び交った。

金曜10/10の1日でS&P 500は2.7%も下げ、4/23に始まった「1日2%下げがなかった連続営業日」の記録は119日連続で途切れた。貿易戦争のヘッドラインを事前に当てるは簡単ではない(中国のレアアース規制は一足先に発表されたがその時は反応がなかった)が、いずれにしろ先週の記事で「基本的に相場は短期的にそれなりに極まっていると考えられ、レバレッジをかけて追い掛けるには味方が多くない」と述べたように、確信犯バブルを本気で追い掛けるには限界が来ていた。

リスクオフの予兆がなかったわけではない。S&P 500が過去最高値近辺で一喜一憂していた頃、ハイイールド債ETF “HYG”は週初めから下落が加速していた。この原因については明確な説明がなく、ファースト・ブランズの破綻でクレジットリスクの整理に迫られたためとも景気懸念とも言われるが、とにかく久々にHYGが炭鉱のカナリアとして役に立ったことになる。

HYGが先行指標となった場合、その理由が後から大々的にヘッドラインとして打ち出される可能性に留意したいところであるが、一方HYGが何事もなかったかのようにラリーを始めた場合はそれも株式ラリーの先行指標となるだろう。

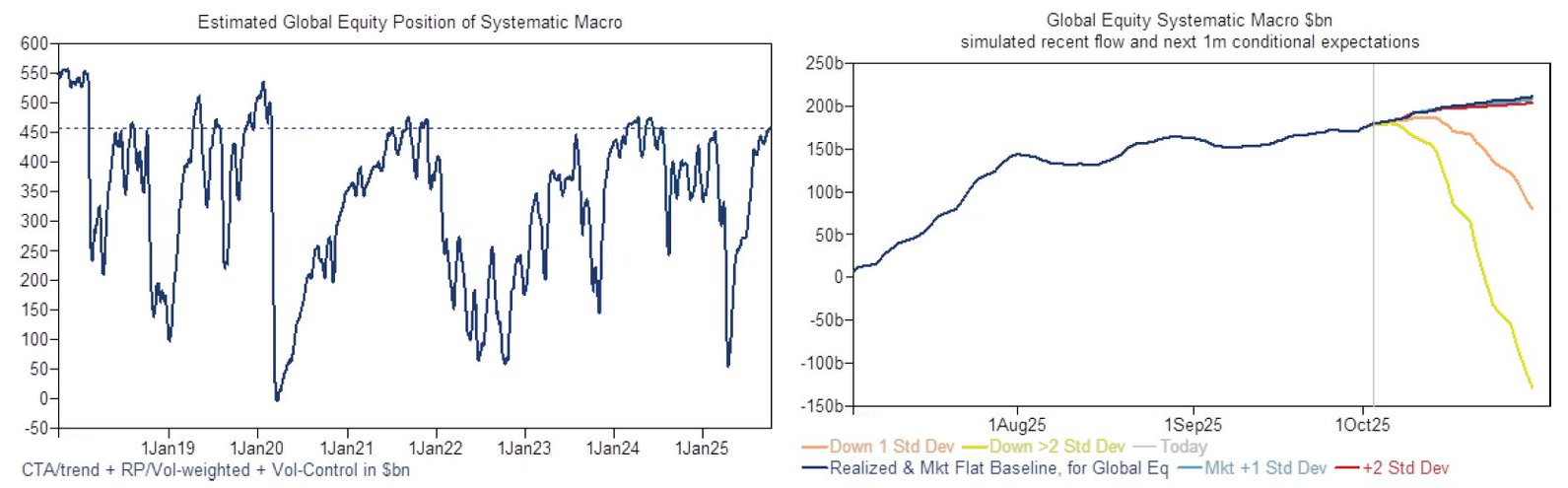

GSのシステマティック勢はかねて取り上げてきたように満タンである。じり高のまま何も起きなければ緩やかな積み増しも予想されたところであるが、トレンドが曲がった以上、ダウンサイドシナリオに移行する可能性が高いのではないか。急落に買い向かう前にはまずこれらのひっくり返った落下物を避けなければならないだろう。

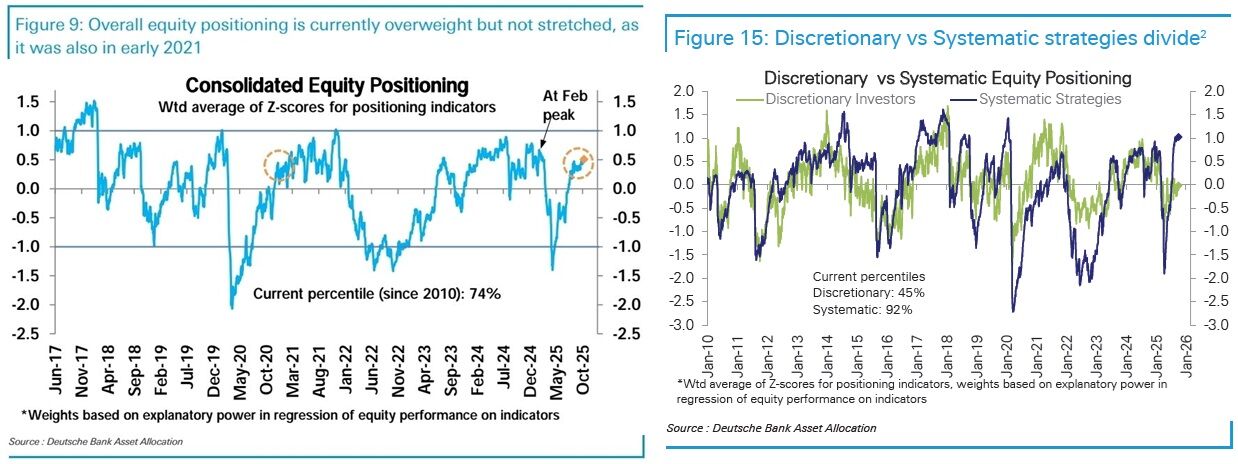

DBポジショニングは長らくシステマティック勢が満タン、裁量勢が軽い組合せが継続している。

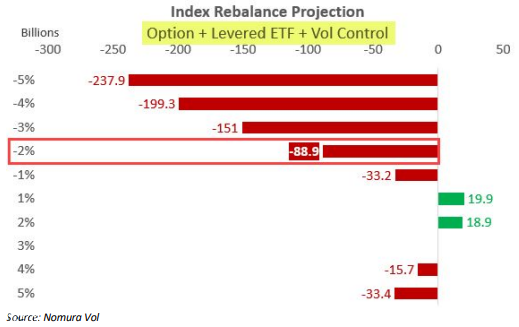

1日2%を超える下落となったことで、野村の試算ではVolコントロールをはじめとするシステマティック勢から89bio以上の売りが誘発されることになる。正確には2.7%なので100bioを遥かに超えるだろう。

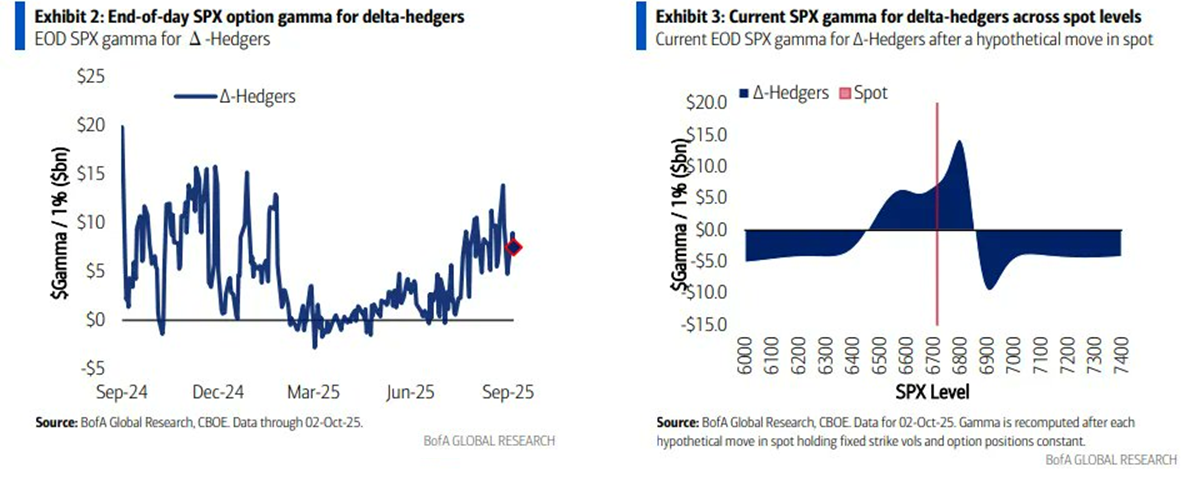

BofAのディーラーガンマ・プロファイルではポジティブガンマの高原に微妙な変調が見られる。右端の6800コールウォールが高くなったのである。一方ダウンサイドの高原は相対的に頼りなく見え始めている。週明けもし続落するようなら高原から滑り降りる形となり、先週の記事でも述べたように、6400を割り込まれたらディーラーガンマはもはやサポートにならない。

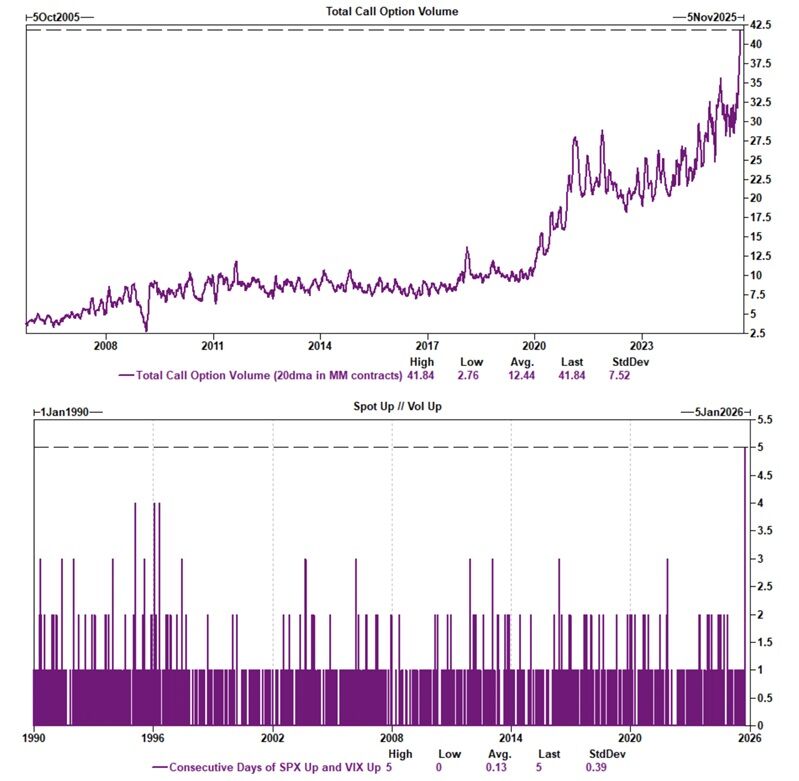

遅くても先週初めのデータとなるが、バブルモードでコール出来高が更に膨らんでいたことが分かる。その結果もありただのじり高なのにVIXは低下せず、VIXとS&P 500のダブル高が一週間も続いたのは歴史的に異例であった。これは先週の記事で何度も相場が短期的に「極まっている」と判断した根拠となった。

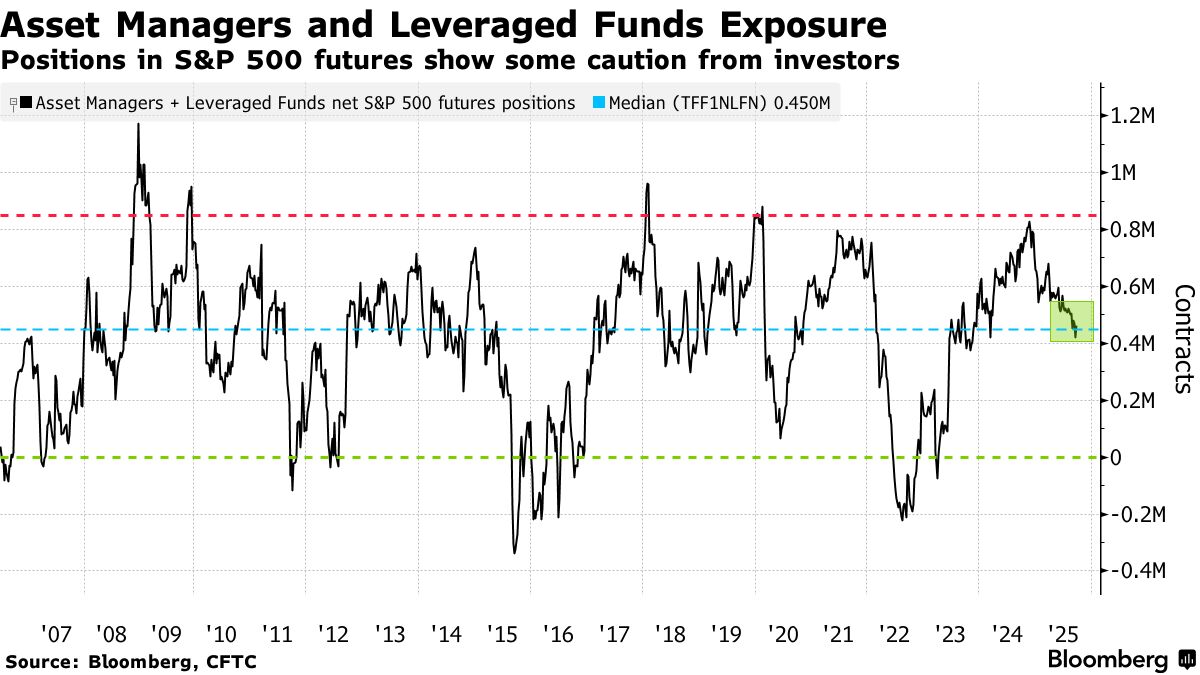

もちろんそれ単体がポジションの全てではないが、AMとHFの先物ポジションは依然軽い。彼らはクラッシュした場合の潜在的な買い手となるが、その前のバブルモードには炙り出されなかった。

決算は金融週に入る。GAFAMはまだであるが膨らんだ半導体セクターを動かし得る面々として、ASMLが水曜10/15寄付き前、既に堅調な売上速報を出しているTSMCが木曜10/16寄り付き前にそれぞれ控える。

米株ではなくオルカンのものとなるが、2022年のアホらしいバリュエーション崩壊とその後の回復を経て、ついに2021年を出発点とするEPSに株価がキャッチアップした形となる。要するに2021年並みに割高になったということでもあるが、今から決算期を迎えることになる。もっともマクロの理由で下げたところで迎えることになるならハードルは低くなっているはずだ。前決算期ではナスダックは21000近辺にあり、今決算期を通過した結果そこより下で推移するとは考えづらいだろう。

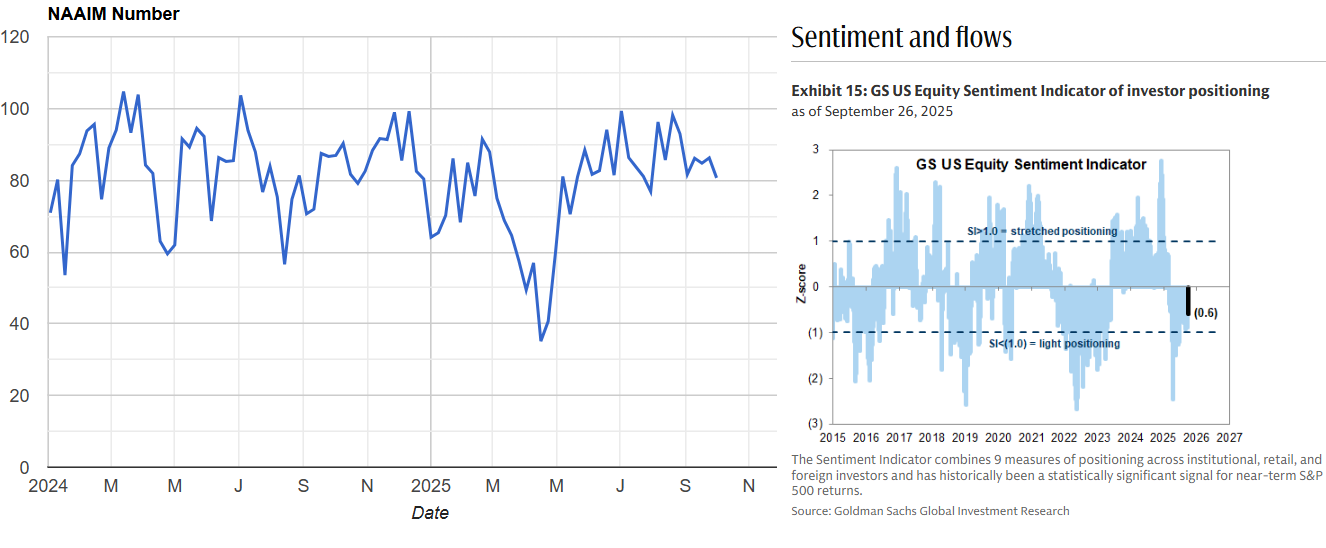

NAAIMは連日の過去最高値更新に触発されて木曜までに少しだけ楽観に振れた。GSセンチメントも久々にポジティブ域に入っている。

米国の政府閉鎖は続いているが、雇用統計が出ないのも良いこととして捉えられ、金利のインプライドVolの低下に繋がったのはかなり皮肉である。FOMCの利下げ継続もより確実さを増したと言える。元より政府閉鎖はかなり長く続くことが織り込まれているが、15日の軍人給与支払い日を過ぎると更に長期閉鎖の実感を持てそうである。

10/15に予定されていたCPIが10/24に延期されることで、10/15に近付くにつれ雇用統計の時と同様にヘッジ過剰になる気もするが、10/15を過ぎると相場の自力に再び頼り始めることになる。仮にネガティブガンマ域まで突っ込んだ場合は10/17のOp Exが底打ち候補となる。

10月下旬はマグニフィセント7決算が始まり、10/28~29にFOMCが控える。10/31のAPEC会談がキャンセルにならない限り、11/1からの対中追加関税100%発動は今一つ織込み切れないだろう。キャンセルになった場合、再び1日2%下げがあるかどうかを追うことになる。いずれにしろ、かなり大きな不確実性が払拭されずに長期化しそうなのは事実であり、拾ったナイフも長く持ちやすくはない。

テクニカル。週足は長大な実体を持つ上ヒゲ陰線となった。上ヒゲの6765が週足レジスタンスとなるが今更である。週足の6550サポートは奇しくも先週末の下落の終点となった。更に下には50SMAの6530が控えており、これは5月に中国と停戦モードに入って以来一度もブレイクされたことのない移動平均線である。

8月の雇用統計ショックも9月初の調整も50SMAの手前で終わっており、これらの調整の教訓は「翌日には押し目買いが入り始めるので調整したらすぐ拾え」でもあったが、その前提には「1日2%の下げが起きなかった」が含まれており、今回は違うので慣性で50SMAをぶち抜いても驚くべきではないし、逆にそこにはそれ以上のものもないのでぶち抜いたところで深い意味はない。

ヘッドラインがどう飛ぼうと、システマティック勢の満タン状態からの逆流は始まるので、これまでのパターンに従えばコロンブスデーでもある月曜10/13は小十字(日中にラリーしてもNY引け近辺には機械の売りが観測されやすい)になりやすく、火曜10/14まで下値圧力が続きやすいだろう。更に1日2%下げが続かない限り、安直に予想できる機械勢の売り圧力はそこまでで、そこからは上で列挙した通りの打診買いタイミングが続く。

あとは他のヘッドラインの出方次第であるが、総じて値幅より日柄と判断する。裁量勢のポジションは軽いので、システマティック勢の売りをこなした後は彼らの押し目買いが入りやすいだろう。先週はさすがに確信犯バブルの動きが露骨すぎたので、雑なポジションが一掃されるのは好ましいことである。

- 米国株式市場=S&P500・ナスダック最高値更新、AI関連株が活況 | ロイター

- 米国株式市場=下落、景気巡る懸念受け 政府閉鎖で不透明感 | ロイター

- 米国株式市場=S&P500・ナスダック最高値、ハイテク株が高い | ロイター

- 米国株式市場=下落、決算シーズン控え上昇一服 | ロイター

- 米国株式市場=ダウ878ドル安、トランプ氏が対中関税大幅引き上げを警告 | ロイター

- NY市場サマリー(6日)=S&P・ナスダック最高値 、円とユーロが下落 | ロイター

- NY市場サマリー(7日)ドル一時151.93円、株下落・利回り低下 | ロイター

- NY市場サマリー(8日)=ドル一時152.99円、S&Pとナスダック最高値 | ロイター

- NY市場サマリー(9日)円下げ止まらず、株下落・利回り横ばい | ロイター

- NY市場サマリー(10日)ドル下落、利回り低下 ダウ878ドル安 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年10月12日の記事を転載させていただきました。