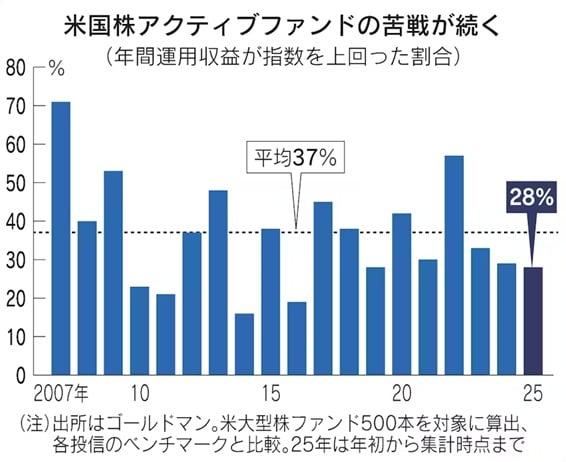

日本経済新聞電子版にアメリカの投資信託の運用状況が紹介されています。「米国株、銘柄選別で勝てぬプロ運用者 25年巨大テック巻き返し誤算に」というタイトルです(図表も同紙から)。

それによると、2025年の運用成績が現時点までで株価指数のリターンを上回った投資信託は直近時点で全体の3割に満たず、2019年以来の少なさとなったそうです。

人工知能(AI)ブームで巨大テック株に再び資金が向かったことで、その上昇に乗れなかったのが一因と分析しています。

しかし、掲載されている過去のアクティブファンドの運用成績(図表)を見ると、今年に限らずほとんどの年で株価指数を上回るリターンをあげていないことがわかります。2007年からのグラフで見る限り50%を上回ったのはわずか3回しかありません。

ずっとインデックス運用がアクティブ運用に比べ優位だった状態が続いており、人工知能(AI)ブームも巨大テック企業の資金集中も言い訳に過ぎません。

株式市場のような効率性の高い市場では、自分だけが知っている情報はほとんどありません。つまり競争相手を出し抜くことが難しいマーケットと言えます。これは程度の差はあってもどこの国の市場でも同じ傾向です。

つまり人を出し抜くことで平均を上回ろうとするアクティブ運用とはそもそも効率性の高い株式市場には向かない運用戦略なのです。

アクティブファンドに関するこのような「不都合な真実」が明らかなのにも関わらず、いまだに多くの人が行っているのには理由があります。

まず金融機関や経済メディアにとってはアクティブファンドは儲かる商品です。信託報酬が高く販売手数料が得られるものもあります。経済メディアにとっても募集時に広告費用を支払ってくれる大切なお客様です。

そもそもアクティブ運用を否定してしまったら情報収集のツールとしての経済メディアの存在価値は無くなります。

そして個人投資家がアクティブ運用から抜けられないのは、インデックス運用よりも楽しいからです。銘柄選択や投資タイミングを考えて投資戦略を立てるのはインデックスの退屈な運用よりもワクワクします。だからつい儲かる運用より楽しい運用をやってしまうのです。

確かにインデックスファンドにも欠点はありベストな運用方法とは言えません。しかし、少なくとも多くのアクティブファンドよりはベターな方法です。

個人投資家はアクティブファンドの苦戦はこれからも続くことを前提に金融資産の運用方法を考えるべきだと思います。

ismagilov/iStock

編集部より:この記事は「内藤忍の公式ブログ」2025年12月15日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。