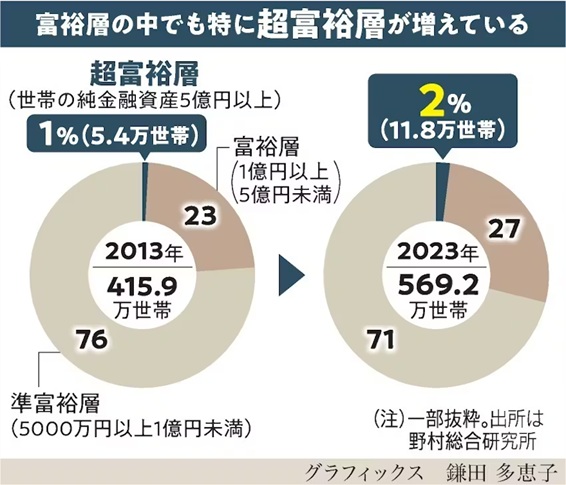

日本経済新聞電子版によれば、純金融資産が5億円以上の「超富裕層」と、1億円以上5億円未満の「富裕層」は2023年に約165万世帯となり、2021年から11%増加したそうです(図表も同紙から)。

データ元となった野村総合研究所が作成している資料では、さらに富裕層に準じる純金融資産5000万円以上1億円未満のクラスターを「準富裕層」と定義しています。

このような経済的に豊かな人たちの比率が日本でも高まるにつれ、プライベートジェットや高級別荘のシェアサービスが人気化していると報じています。

しかし、私はこの報道を見て少し違和感を感じました。

例えばプライベートジェットの共有サービスの場合、取得費用はグローバル6500という機種で6分の1保有が約1100万ドルとなっています。さらに、整備費などの固定費とフライトごとの費用は別でかかりますから、資産だけではなく安定した収入も必要です。

このようなサービスは上記のカテゴリーの「富裕層」では到底利用する事は不可能です。「超富裕層」の中でも一部の金融資産が最低でも50億円程度あるような人達が対象となる商品です。

あるいは東京の都心一等地のマンションを購入しようとすれば、広さ100平米を超える物件は今や5億円から10億円程度が相場となっています。

このような資産価格の高騰を考慮すれば、例えば、

「超富裕層」=純金融資産50億円以上

「富裕層」=純金融資産10億円以上50億円未満

「準富裕層」=純金融資産1億円以上10億円未満

といった分類の方が適切ではないでしょうか?

「超富裕層」はプライベートジェットを共有できるような人たち。「富裕層」は都心一等地の高級マンションに住めるような人たち。そして「準富裕層」はプラチナカードを使って三ツ星レストランに行ったりビジネスクラスで海外旅行に出かけるような小金持ちのイメージです。

同じ経済的に豊かな人であっても、3つのカテゴリーのライフスタイルはかなり異なるように思います。

いわゆる富裕層ビジネスに金融機関などが相次いで参入しているようですが、上記のような違いを理解した上でそれぞれのカテゴリーにアプローチしなければピント外れのサービスとなり顧客獲得は難しいでしょう。

そしてさらに「超富裕層」の上位クラスには「超々富裕層」が控えています。

経済的には平等社会と言われていた日本も気がつけば格差社会に変わりつつあります。

平均的に貧しくなっていく日本社会の中でこのような経済的成功者が日本の税収を支えてくれます。嫉妬や怨嗟の対象になるのではなく成功者がリスペクトされる社会になってほしいと思います。

Mohamad Faizal Bin Ramli/iStock

編集部より:この記事は「内藤忍の公式ブログ」2026年1月7日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。