長期金利が上がり、財政危機論がまた盛り上がってきた。日本の政府債務は純債務ベースでみても名目GDPの130%と先進国で突出して大きい。普通ならトルコやアルゼンチンのようになっても不思議ではないが、日本国債の金利は今まで低く、財政危機も起こらなかった。

これは海外の財政学者にとっても謎だった。“Japan’s Debt Puzzle” (Journal of Economic Perspectives 2025)はこの謎を統合政府の資産に着目して解く。日本の財政が危ないはずなのに持ちこたえているのは、政府が巨額の借金で運用する世界最大の政府系ファンド(SWF)で「意図せざる資産形成」をしてきたからだ。

どうやって債務がここまで膨らんだか

債務増の主因は、景気対策というより高齢化に伴う社会保障の構造赤字だと整理する。

- 社会保障の年次赤字は、1998年4.1%→2011年9.4%→2023年7.6%(GDP比)と大きい

- 1998年以降、一般政府の平均プライマリ赤字はGDP比5.1%程度

- 消費税率引上げ(2014年・2019年)などをしても、構造赤字は残った

さらに重要なのが、社会保障の赤字を年金積立金の取り崩しで埋めず、国債発行で埋めたため、国の負債が増える一方で、公的年金基金(GPIF)の資産も増えたことだ(1997年のGDP比36%→2024年60%)。

日本は統合政府で見ると巨大なSWF

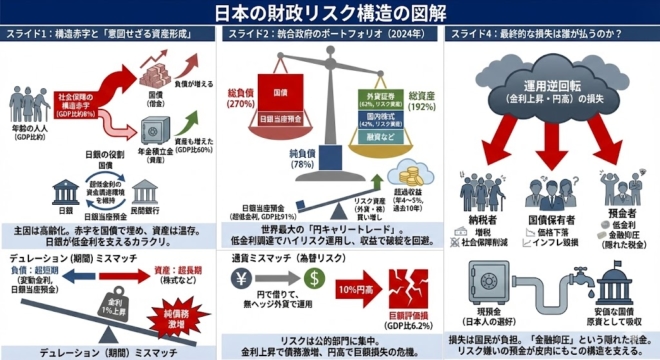

中央・地方政府だけでなく、公的年金、政府系金融、日本銀行を含む統合(連結)バランスシートで見るべきだ。

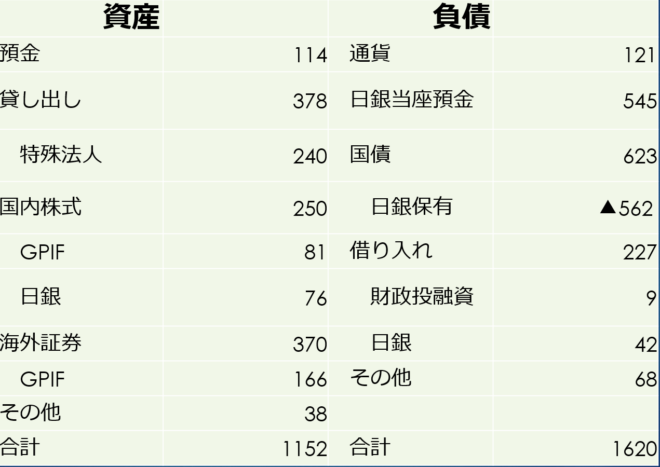

統合政府のバランスシート(Chien et al.)単位:兆円

- 2024年の時点で、統合政府の資産はGDP比192%、負債はGDP比270%で債務超過。

- 資産の多くがリスク資産で、海外証券がGDPの62%、国内株式が約42%と大きい。

- 負債は国債だけでなく、日銀当座預金がGDPの91%まで膨らんでいる(国債を日銀が大量に買い、民間が国債の代わりに準備預金を持つ)。

つまり、国債残高(グロス)だけを見ると「200%超で危ない」と見えるが、統合すると

- 国が巨大なリスク資産ポジションを持つ。

- その資金調達コストを、金融政策・規制・国内保有構造で異常に低く抑えてきた。

- その差分で、過去10年ほどは資金コストを上回る超過収益(リスク・プレミアム)を得た。

ただしリスクを消したのではなく、巨大なミスマッチを抱えた

これはうまい話ではなく、リスクを公的部門が抱え込んだだけだ。そこには二つのミスマッチがある:

デュレーション(期間)ミスマッチ=短期で借りて長期リスク資産を持つ

- 負債側は、日銀当座預金・現金など「期間ゼロ」に近いものが多い(短期・変動金利に近い)

- 資産側は株式やETFなど超長期(著者推計で日本株の平均デュレーションは非常に長い)

その結果、金利が上がる局面では、資産価値の下落が負債側より大きくなり、財政余力が急に削られる。長期金利が1%上がると、統合政府の純負債がGDP比で大きく悪化する。超短期の日銀当座預金はすでに逆鞘になっている。

通貨ミスマッチ=円で借りて外貨資産を無ヘッジで持つ

- 統合政府は外貨資産をGDP比62%ほどもつ

- 外為特会(外国為替管理特別会計)は200兆円近い海外債券(ほとんど米国債)を無ヘッジで保有する

- 公的年金の中核である 年金積立金管理運用独立行政法人(GPIF) がドル建て資産を大きく保有し、ヘッジ比率が低い(ほぼゼロに近い)

この構造は、円安局面では評価益を生むが、円高に振れると逆回転する。著者らは単純計算として、円が10%上がると外貨ポートフォリオの評価損はGDP比6.2%になる。

加えて金利上昇は「円で借りるうまみ」を減らし、世界の円キャリー巻き戻しを誘発する。論文は2024年7月に日銀が利上げしたときの急激な円キャリー逆転による円高と株急落、VIX上昇をその例としてあげている。

なぜ今まで回ってきたのか:低い調達コスト+リスク・プレミアム

著者は通常の「r<gなら債務は回る」論では日本は説明できないと言う(サンプル期間で日本の実質成長率はほぼゼロ、国債ポートフォリオ実質リターンはそれより高い)。そこで統合政府の制約に戻し、

- 資産運用の超過収益(株式収益・期間プレミアム・為替差益)が、巨額の一次赤字の一部を相殺してきた。

- 過去10年ほどで、資金コストを上回るリターンが平均で年4~5%相当(GDP比のフローとしては年6%程度の寄与)。

- その結果、累積一次赤字がGDP比130%超でも、純負債の増加は相対的に抑えられた。

リスクは最終的に誰かが負担する

政府がSWFをやってもリスクそのものは消えない。最終的には

- 納税者(将来増税・歳出削減)

- 国債保有者(実質価値の毀損や価格下落)

- 預金者(金融抑圧で低金利に縛られる)

のいずれかが損失を負担する

日本で国債金利がリスクに比べて低すぎるのは、金融抑圧があるからだ。具体的には

-

- 日本人の資産運用が極端にリスク回避的で、預貯金(国債の原資)が金融資産の50%を占める。

- 日本の金融機関が為替リスクをきらって国債を大量保有する。

- 日銀が大量保有し、YCCなどで長期金利を抑えてきた。

政府の円キャリートレードが巻き戻されると…

- 日本の政府債務が200%でも危機が起きない理由は、単に我慢強い国民性ではなく、統合政府が借金で運用するSWFとして、ハイリスク運用をしているからだ。今まで日本政府が高いリターンを出してきたのは、運がよかっただけで、いつ逆転するかわからない。

- このSWFは、短期の円建て負債で長期の外貨や株式を持つ巨大なミスマッチを抱えることで成立してきた。これは長期にわたる円キャリートレードで、きわめてリスクが大きい。日本政府が巨大な「ドルロング」のポジションをもっていることが、円安の大きな要因である。

- 中道改革の「500兆円ファンド」は、これをSWFに集約し、リターンだけ取ろうという虫のいい話で、法的に不可能である。年金基金も外為特会も許すはずがない。

- 日本政府のSWFは、世界にも類をみないハイリスク運用であり、金利上昇や円高が来ると、巨額の評価損が出る。高市政権の「積極財政」が金利上昇を招き、円キャリーが逆転して円高になると、政府債務の持続可能性が失われるおそれがある。