Yusuke Ide/iStock

この記事では、SNA(国民経済計算)における、雇い主の社会負担について解説します。

1. 雇主の社会負担とは

GDPの分配面のうち、労働の対価として雇用者に分配されるものが雇用者報酬です。

雇用者報酬は、賃金・俸給に雇主の社会負担を加えたものです。

賃金・俸給は、雇用者が直接受け取る額面の給料そのものですね。

一方で、雇い主の社会負担とは何でしょうか?

雇主の社会負担とは、社会保険制度から給付が支払われることに備えて、雇い主がその雇用者のために行う負担です。

例えば、日本の場合、社会保険料は企業と雇用者で折半されます。

雇用者側では受け取った賃金・俸給の中から、社会保険料を支払います。

企業側では、雇用者に賃金・俸給を支払ったうえで、更に企業側負担分を支払います。

このような、企業側負担分は雇用者に直接支払われるわけではありませんが、一旦雇用者報酬として雇用者に支払われたこととして扱われます。

再分配において、企業側負担分と併せて、家計から社会保険料が支払われるという処理が行われるのです。

つまり、雇用者報酬とは雇用者が受け取る給料というよりも、企業側から見た人件費という意味合いが強いわけですね。

2. 日本の雇主の社会負担

続いて、日本の雇用者報酬とその構成項目である雇主の社会負担がどのように推移してきたのか見ていきましょう。

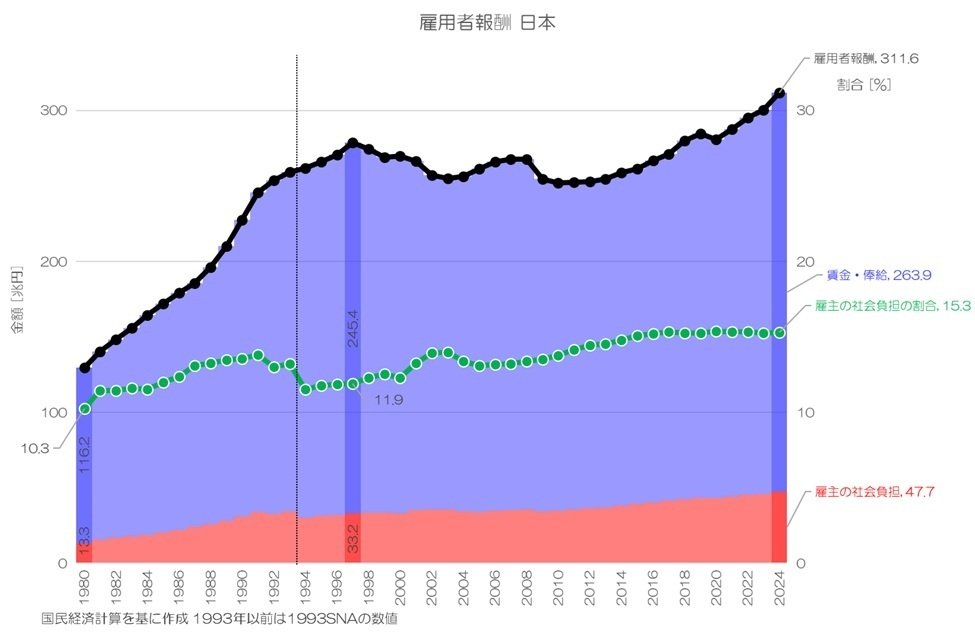

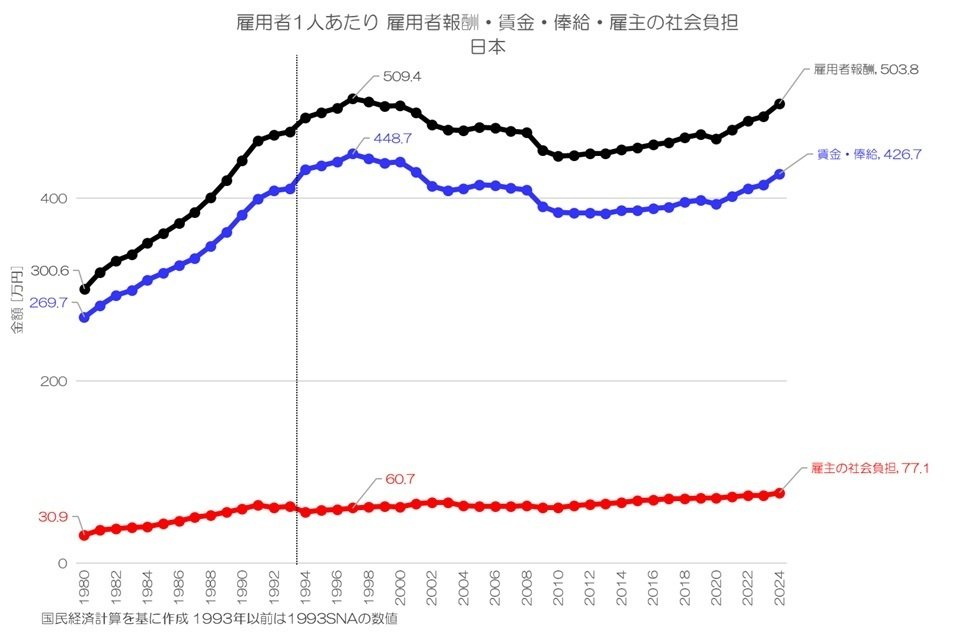

図1 雇用者報酬 日本

国民経済計算より

図1が日本の雇用者報酬と、賃金・俸給、雇い主の社会負担の推移です。

雇用者報酬は1997年をピークにしていったん減少傾向となり、2010年代から上昇傾向に転じています。

賃金・俸給は1997年からそれほど増えていませんが、雇主の社会負担は増加傾向が継続しています。

雇用者報酬に占める雇主の社会負担の割合を計算してみると、1997年の時点では11.9%でしたが、徐々に構成比率も拡大していき、2024年には15.3%に達しています。

雇主の社会負担の多くが社会保険料の企業側負担分となりますので、賃金・俸給から支払われる雇用者側の社会保険料負担も同程度増加している事になりそうです。

家計の支払う社会保険料(純社会負担)については、いずれご紹介しますが、データを確認してみると、やはり同程度家計側の負担も増えているようです。

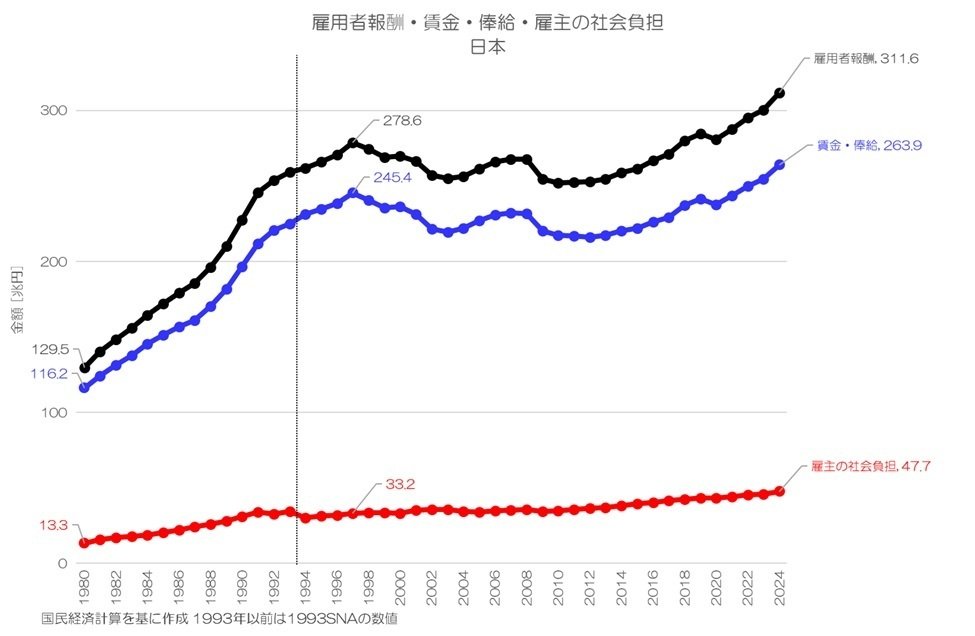

図2 雇用者報酬・賃金・俸給・雇主の社会負担 日本

国民経済計算より

図2は雇用者報酬、賃金・俸給、雇い主の社会負担について項目別の推移を表したグラフです。

賃金・俸給が一時減少し、一方で雇い主の社会負担は緩やかに増え続けている様子がより明確になりますね。

3. 雇用者1人あたりの変化

続いて、総額ではなく雇用者1人あたりの変化を見てみましょう。

雇用者1人あたり雇用者報酬は、平均的な雇用者1人あたりの人件費となります。

図3 雇用者1人あたり 雇用者報酬・賃金・俸給・雇主の社会負担

国民経済計算より

雇用者1人あたりの水準を計算してみると、雇用者報酬は1997年の509.4万円をピークにして2010年まで低下し、その後は上昇傾向ですが最新の2024年でも503.8万円と当時のピークを5.6万円下回ります。

賃金・俸給で見ると、雇用者報酬に連動して推移していて、1997年は448.7万円、2024年は426.7万円とピーク値からは22.0万円下回った状態です。

もちろんこの間、男性現役世代の雇用者は減り、女性と高齢の雇用者が増えていて、その多くはパートタイム労働者となりますので、平均値が下がりやすい状況だったことになります。

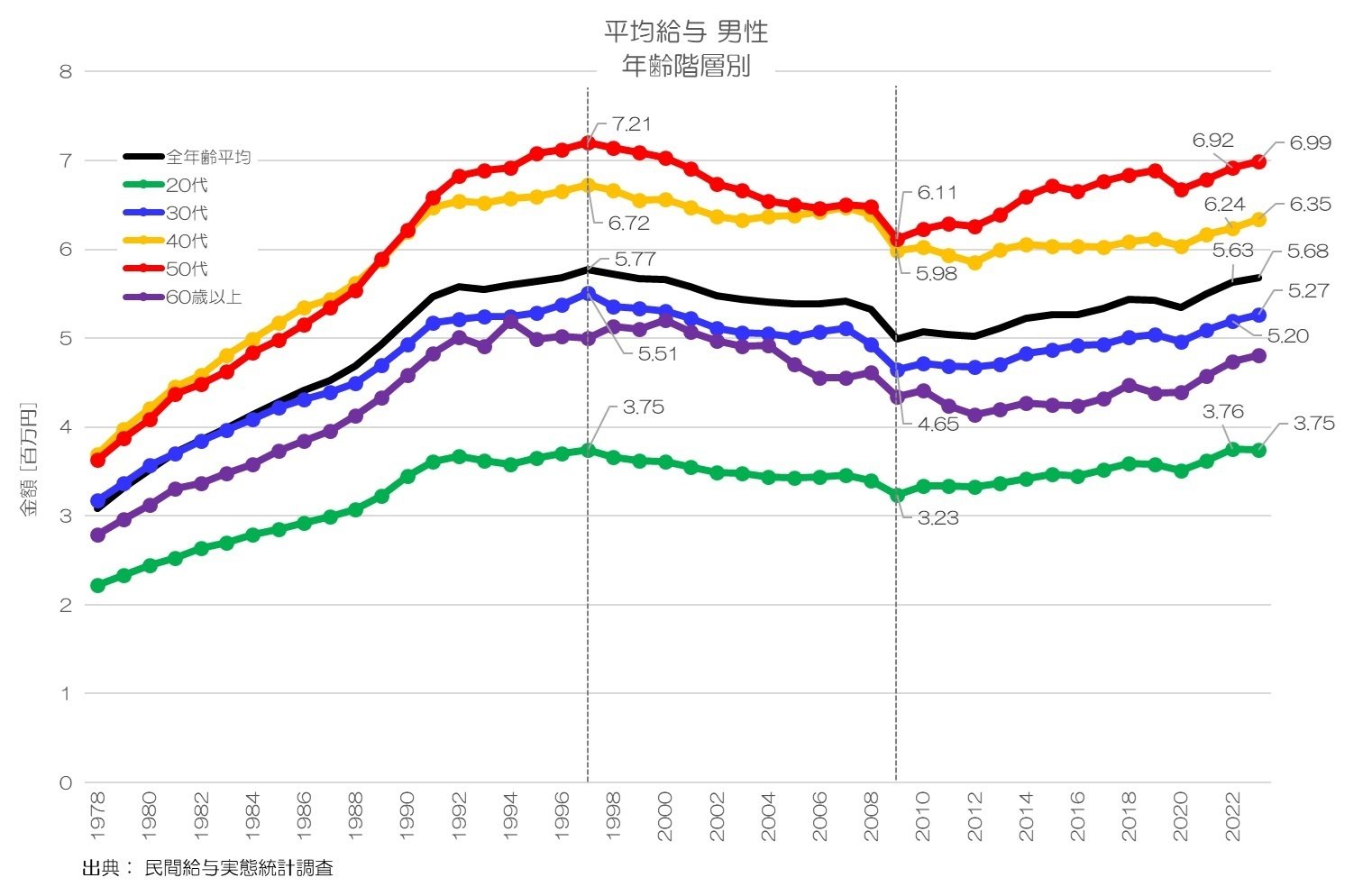

図4 平均給与 男性 年齢階層別

民間給与実態統計調査より

ただし、この間現役の男性労働者でも同様に1997年をピークにして下落傾向が続き、2010年から再び上昇傾向に転じている点は同様ですね。

4. 雇主の社会負担の中身

最後に、雇い主の社会負担についてその中身についても見ていきましょう。

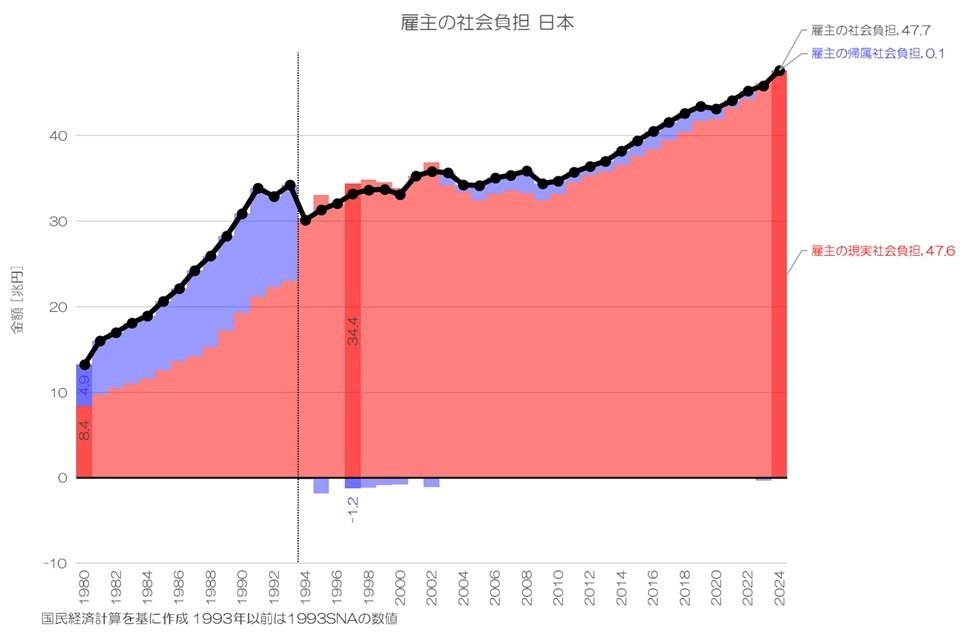

雇主の社会負担は更に、雇主の現実社会負担と雇主の帰属社会負担に別れます。

雇主の現実社会負担とは、社会保障制度など外部への支払いが行われる負担分です。年金基金を利用した企業年金への負担金も含まれます。

雇主の帰属社会負担とは、企業内で完結する負担分です。確定給付型の退職後所得保障制度(年金、退職一時金含む)への負担金などが含まれます。

図5 雇主の社会負担 日本

国民経済計算より

雇主の社会負担は1993SNAから2008SNAへの変更に伴って、その構成が大きく異なっているようです。

1994年以降で見ると、全体としては拡大傾向が続いていて、雇主の帰属社会負担はごくわずかとなります。

雇主の現実社会負担が多くを占めることになりますが、日本経済のピークとなった1997年では34.4兆円だったのが、2024年には47.6兆円と13.3兆円拡大している事になります。

ほぼ同額が、労働者の社会保険料として天引きされていることになりますが、雇用者1人あたりで雇用者と企業でそれぞれ年間平均20万円程の負担が増えている計算になります。

5. 雇主の社会負担の特徴

この記事では、日本の雇主の社会負担についてご紹介しました。

雇主の社会負担はあくまでも、社会保険料などの企業側負担分で、雇用者側負担分は賃金・俸給から支払われることになります。

雇主の社会負担は増加傾向が続いています。

雇主の社会負担は、雇用者側負担分と共に、政府を経由して社会保障給付として家計に再分配されることになります。

雇主の社会負担は、現役世代の社会保障負担増加を統計的にも確認できる指標となりますね。

その分だけ、現役世代の消費に回せる可処分所得が減ります。

再分配や可処分所得についても、今後の記事で少しずつご紹介していく予定です。

皆さんはどのように考えますか?

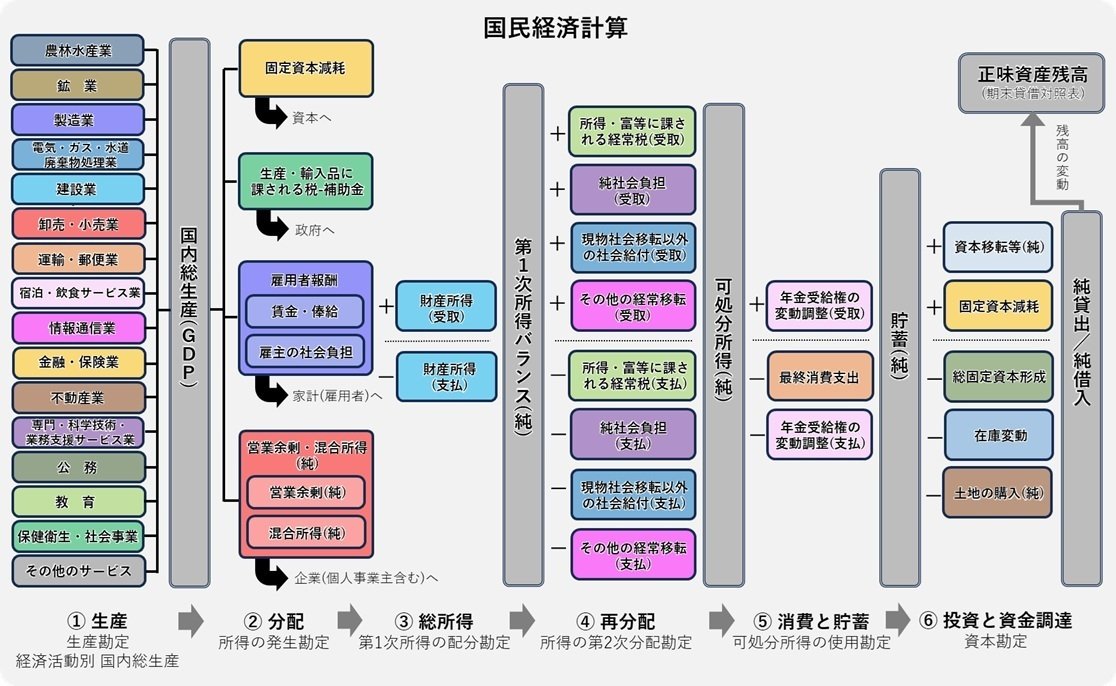

参考:国民経済計算の体系

この連載では、SNA(国民経済計算)の内容を多く取り扱っています。

S

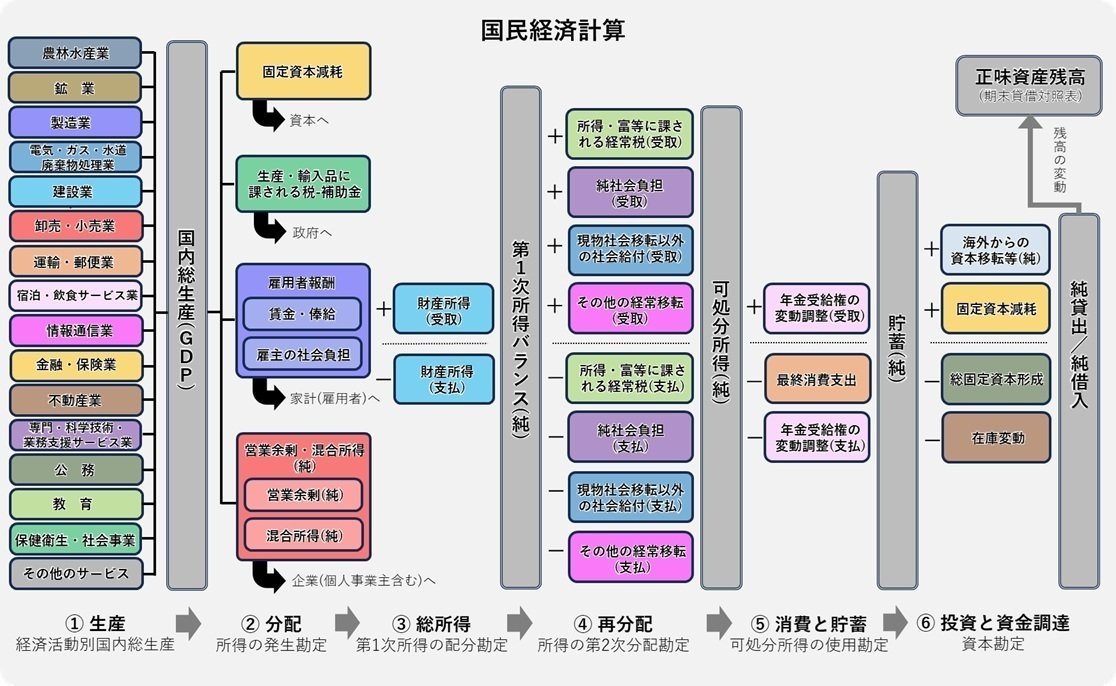

NAは私たちの経済活動を共通の体系に整理し、集計した統計です。

私たちの経済活動は、①生産活動によって付加価値を生み出し、②各経済部門に付加価値が分配され、③資産運用による財産所得が足し引きされて総所得となり、④再分配され、⑤可処分所得から消費が行われ、⑥貯蓄から投資が行われ、足りない分が資金調達されるという流れとなっています。

今回の雇主の社会負担とは、GDPのうち家計に分配される雇用者報酬のうちの内訳項目となりますが、④再分配の中の純社会負担の一部となる重要な構成要素でもあります。

小川製作所ブログ – 日本の経済統計と転換点 記事一覧

株式会社小川製作所ウェブサイト

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年2月20日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント