高市政権は経済財政諮問会議に元IMFチーフエコノミストのブランシャールとハーバード大学教授のロゴフを招き、意見交換をおこなった。

これは安倍政権がスティグリッツを政府の会議に招き、当時予定していた消費税の10%への引き上げを先送りする提言を受け取ったのにならって「責任ある積極財政」をほめてもらおうとしたのだろうが、彼らの提言は高市首相のメンツをつぶすものだった。

財政健全化とPB黒字化の注文

- 高市政権は基礎的財政収支(プライマリーバランス)黒字化という健全化目標を数年単位での黒字をめざす方向に見直すが、ブランシャールは日本の現在の債務水準が高いとして「PB黒字化目標をおろすべきではない」と提言した。

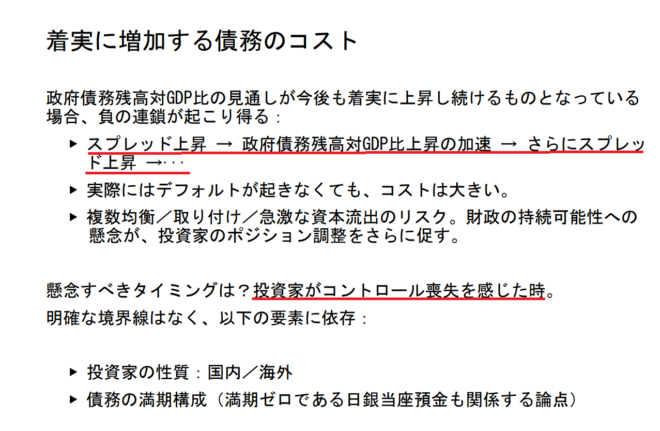

- 金利上昇局面では、長期金利と短期金利のスプレッドが拡大すると(元利合計の)政府債務が増え、それが長期金利の上昇を加速する悪循環が起こりうる。

ブランシャールの資料(内閣府)

- 高市政権は財政健全化の指標として債務残高のGDP比を重視しているが、ブランシャールは「政府債務が発散しないのは最低限の基準だ。明確な最終目標を置き、計画期間の末には債務残高GDP比が増えないようにすべきだ」と提言した。

「長期停滞」から金利上昇への回帰

- ロゴフはサマーズなどの長期停滞論をしりぞけ、2010年代のゼロ金利・デフレは、金融危機後の過剰債務を返済するとき起こる見かけ上の貯蓄超過で、例外だったと述べた。

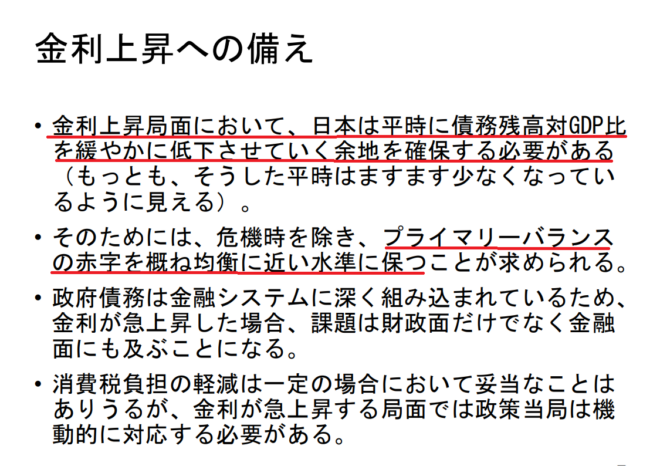

- 今後は長期金利が3%になる可能性もあり、PB赤字をゼロに近い水準に保つべきだと主張した。リーマン・ショック以降のゼロ金利環境は過剰債務を返済する期間の例外だったとして、債務残高のGDP比を下げるべきだと訴えた。

ロゴフの資料(内閣府)

「成長戦略」で財政赤字は正当化できない

- 人工知能(AI)や半導体といった17分野に重点投資する政権の成長戦略をめぐって高市首相は「日本は国内投資が圧倒的に不足している」と投資拡大の必要性を強調したが、ブランシャールは「国債を財源とした実行が自動的に正当化されるわけではない」と否定した。

- 防衛や危機管理への投資は将来の歳入を十分には生まないので、透明性確保のため「投資を別枠で管理し、歳出と将来見込まれる歳入を明示すべきだ」とした。

- ロゴフはいろいろな分野に政府が手を出すべきではなく、日本が比較優位をもつ分野、ロボティクス、先端製造業、原子力などに絞って支援すべきだとした。

- 補正予算に頼らず当初予算で措置する方針について、ロゴフは予見可能性が高まると評価した(それは日本以外では当たり前)。

高市政権としては、積極財政路線は市場の警戒感(円安や長期金利上昇)を招きやすいため、海外の有識者に耳を傾ける「丁寧な財政運営」をアピールし、市場の懸念を払拭するねらいがあったとみられるが、結果的には逆効果になった。

日本も含めて2010年代まで続いたデフレ・ゼロ金利は過剰債務の後の過剰返済の結果であり、それが終わった今は、日本の金利が世界標準に近づくことを前提にして債務管理を考える必要がある。ブランシャールの紹介したSDSAはそのシミュレーションのツールである。

コメント

2つの記事に対するコメントです。

池田信夫氏の論考には、「低金利時代は終わりつつあり、財政規律の再設計が必要だ」という意味で傾聴に値する。しかし「政府投資は潜在成長率を上げない」「需要不足でない以上、財政出動は不要だ」という断定は、あらゆる意味において言い過ぎである。日本に必要なのは、宗教としての緊縮論でも、無制限の放漫財政でもない。供給力と生産性を高める分野へ重点投資することである。

争点は「積極財政か財政規律か」ではない。「どの程度の財政スペースがあり、それをどこへ配分すれば成長と信認を両立できるのか」―― ブランシャール氏とロゴフ氏の提言の核心も、まさにそこにある。日本が取るべき道は、制約条件の範囲内で最も生産性の高い投資を選び抜く、したたかな財政運営である。

♪♪

求められるのは「成長か緊縮か」という二択ではなく、より精緻な制度設計である。

・将来の供給力・税収基盤の拡大に寄与する投資と、そうでない経常的支出を分けて管理することが必要である。これはブランシャール氏のいう「投資予算の別枠管理」に沿う。

・制度的に財務省から独立した機関が継続的に実施することで、市場と社会の信認が生まれる。ブランシャール氏が強調したのもまさにこの点である。

・補正予算依存の脱却と複数年度の投資計画への移行。ロゴフ氏が指摘したように、企業の設備投資や研究開発を呼び込むには、単年度の思いつきではなく、中期的なコミットメントが必要である。

♪♪

26日、経済財政諮問会議の特別セッションにおいて、オリヴィエ・ブランシャール氏とケネス・ロゴフ氏が招かれた。これは高市内閣の「責任ある積極財政」を単純に否定する場ではなく、金利上昇リスクを踏まえつつ、成長投資と財政規律をいかに両立させるかを検討する場として位置付けられていた。ブランシャール氏は、信頼できる中期財政経路の提示と投資予算の別枠管理による透明化の重要性を説いた。ロゴフ氏は、補正予算依存を下げて予見可能性を高めること、および日本が強みを持つ分野への重点投資を評価した。両氏に共通するメッセージは、「何でも国債で賄えばよい」という放漫財政の容認でも「一切の成長投資をやめよ」という緊縮宗教でもない。制度的信認と成長投資を同時に達成せよ、という高度な財政運営の要請である。

♪♪

池田氏の議論のうち「政府投資で潜在成長率を上げるというのは錯覚であり、潜在成長率は政府の介入しない民間の最大成長率だから、政府投資を増やしても定義上上がらない」という主張は、標準的な経済分析と整合しない。また「需要不足ではないから財政出動は不要」という議論も、総需要刺激策と供給力強化策を混同している。エネルギー、半導体、デジタル基盤、人的資本、労働供給制約の解消といった分野への投資は、短期の需要膨張よりも中長期の供給力と生産性の底上げに関わる。問題の本質は「財政出動か否か」ではなく、「その支出が供給制約の解消と生産性向上に資するかどうか」である。

♪♪

IMFの2025年10月WEOによれば、日本の一般政府総債務はGDP比229.6%と極めて高水準にある。この事実は直視しなければならない。しかし同時に、日本はかつて世界最大、現在もドイツに次ぐ世界第2位規模の対外純資産を持ち、経常収支も近年黒字基調で推移している。日本を単純にギリシャ型の債務危機モデルに当てはめることは、この両面を見落とした粗い類比である。

重要なのは「安全か危険か」を抽象論で争うことではなく、どの金利・成長率・プライマリーバランス(PB)の組み合わせで債務が不安定化するかを、定量的に示すことである。定量的アプローチを欠いたまま「持続可能か否か」を語っても、実務上のアドバイスになりえない。将棋の勝負に向かって外野が「歩の無い将棋は負け将棋」とわめくようなものである。日本は一般論が通用しない側面があるからこそ、10年以上予測を外し続けているのではないのか。