ウォーレン・バフェット氏がCEOを退いた後のバークシャー・ハサウェイに、市場は早くもきびしい評価を下している。長年「オマハの賢人」の信用で支えられてきた巨大複合企業は、いまや「バフェット抜きでも本当に大丈夫なのか」という根本的な問いにさらされている。

新CEOのグレッグ・アベル(左)氏とバフェット氏(ロイター)

バフェットの神話は終わった

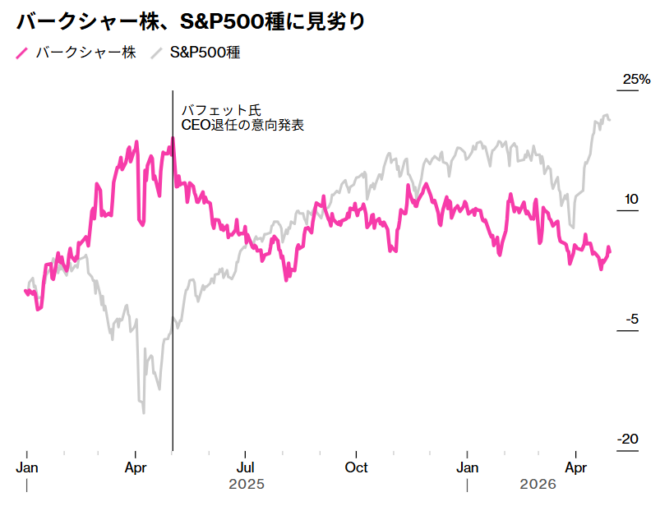

バークシャーのクラスB株は、この1年でS&P500を大きく下回った。時価総額は約1390億ドル、円換算で20兆円を超える規模で減少したという。もちろん、1年程度の株価で企業価値を断じるのは早計だ。しかし問題は、株価の下落そのものではない。市場がバークシャーを、もはや「バフェットの会社」として無条件に高く評価しなくなりつつあることだ。

かつてバークシャーには「バフェット・プレミアム」があった。複雑な事業構造、乏しいIR、配当を出さない方針、巨大な現金保有。それらは通常なら投資家に嫌われる要素だが、バフェット氏とチャーリー・マンガー氏がいる限り、株主は納得していた。なぜなら、彼らならいつか大暴落の局面で、誰も買えない優良資産を安値で買うと信じられていたからだ。

だが、その信頼は属人的だった。新CEOのグレッグ・アベル氏がどれほど有能であっても、バフェット氏と同じだけの信用を市場から得るには時間がかかる。投資家が見たいのは「バフェット流を継承します」という説明ではなく、実際にバークシャーらしい投資を成功させる実績である。

現在のバークシャーは、約3730億ドルもの現金を抱えている。これは強みにも見えるが、同時に深刻な悩みでもある。AI関連株に資金が集中し、市場全体のバリュエーションは高止まりしている。いわゆる「バフェット指標」も過去最高圏にあり、割安な大型案件はなかなか見つからない。つまり、バークシャーは「買いたいが買えない」状態にある。

一方で、何もしなければ何もしないで批判される。自社株買いもほとんど行わず、配当も出さない。現金を積み上げたまま市場平均に負け続ければ、株主から「それなら現金を返せ」という声が出るのは当然だ。バフェット氏がいれば「待つことも投資」と受け止められた。しかしアベル氏の下では、それが単なる機会損失に見えてしまう。

バークシャーとソフトバンク、どちらかだけが生き残る

対照的なのがソフトバンクである。バークシャーが現金を抱えて動けない会社なら、ソフトバンクは借金を重ねてでもAIの未来に賭ける会社だ。孫正義氏はOpenAI、Arm、データセンター、ロボティクスへ巨額の資金を投じている。過剰な慎重さのバークシャーと、過剰なリスクテイクのソフトバンク。両社は現代資本主義の陰と陽のような存在である。

もちろん、ソフトバンク型が正しいとは限らない。OpenAIの上場が遅れ、Armの評価が崩れれば、過剰債務は一気に牙をむく。だが少なくともソフトバンクには「どこへ向かっているのか」は見える。AI時代に全財産を賭けるという物語がある。バークシャーには、その物語が薄くなっている。

バフェット後のバークシャーは、すぐに崩れるような会社ではない。保険、鉄道、エネルギー、消費財、株式ポートフォリオを抱える巨大企業であり、財務体質は依然として堅い。問題は倒産リスクではなく、投資家の期待に応えられなくなるリスクである。

バークシャーが今後も「偉大な会社」であり続けるには、アベル氏が3つの課題に答える必要がある。第1に、巨額の現金をどう使うのか。第2に、バフェット氏抜きで資本配分の規律を示せるのか。第3に、閉鎖的な情報開示のままで株主の信頼を維持できるのか。

バフェット氏は、何もしないことを高度な投資判断に見せることができた稀有な人物だった。しかし、同じ沈黙を後継者が続ければ、それは単なる無策と受け取られかねない。

バークシャーは大丈夫か。短期的には大丈夫だろう。だが、バフェットという信用の傘が外れた以上、これまでと同じやり方で市場から同じ評価を得ることは難しい。過剰なリスクを取らないことは美徳だが、過剰な慎重さもまた、資本主義では静かな劣化を招く。バークシャーの本当の試練は、バフェット氏が去った後に初めて始まったのである。

コメント