長期金利が急上昇し、2.7%という29年ぶりの高さになった。これは高市政権がバラマキ路線を堅持し、補正予算を組む意向を示したことがきっかけといわれる。

日本の国債市場は、長く「特別な市場」だと見られてきた。政府債務は大きいが、金利は低い。日銀が国債を買い支え、金融村も国債を保有し続けてきたからだ。しかし世界的に長期金利が上がり始めるなかで、金融村も割高の国債を売り始めた。

Robin Brooks

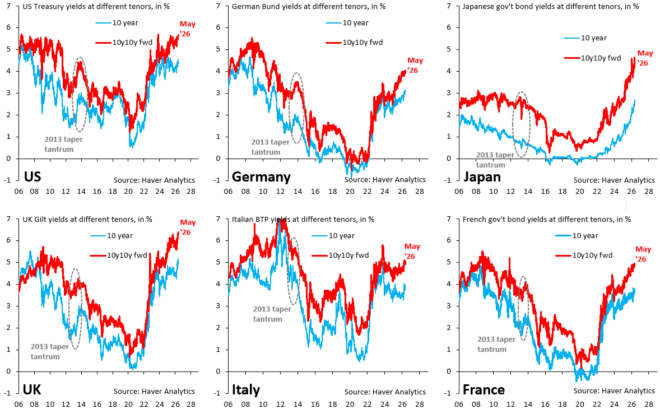

長期金利は世界標準に近づいたが、上の図のように4~5%の英米に比べるとまだ低い。これは日銀が国債を買い支えているからで、日銀の参加しないフォワード市場(赤)では5%近くまで上がり、欧州とほぼ同じだ。10年後にはここまで上がるとマーケットは見ている。

日本国債は海外ファンドの円キャリーの標的

国債バブルとは、簡単に言えば国債の価格が本来より高く保たれ、金利が不自然に低く抑えられている状態である。日本では長年、日銀の大規模な国債購入によって金利が低く抑えられてきた。

その結果、政府は低い利払いで巨額の借金を続けることができた。企業や家計も、低金利を前提にお金を借り、住宅ローンや設備投資を行ってきた。

だが、この低金利が「市場の自然な信頼」ではなく、「日銀の買い支え」によって成り立っていたとすれば話は変わる。買い支えが弱まった瞬間、国債価格は下がり、金利は上がる。日本は欧州のような普通の重債務国になったのだ。

国債の国内消化を支えてきたのは、為替リスクをきらう金融村である。彼らはゼロ金利の普通預金(実質マイナス金利)でゼロ金利の国債を買い、ノーリスクで高い業務純益を上げてきた。

しかしその構造が、インフレで変わった。名目金利の上がった国債は海外のヘッジファンドの標的になり、円キャリーで円が大幅に売られるようになったのだ。実質ゼロ金利で調達できる日本国債は、海外ファンドの最大の調達手段になった。

なぜ今、危険なのか

危険なのは日本だけではない。コロナ禍では多くの国が大規模な財政支出を行った。さらに、原油価格の上昇、地政学リスク、防衛費の増加などにより、政府支出はさらに増えやすくなっている。

つまり、世界中で政府の借金が増え、投資家が「この国は将来、本当に借金を返せるのか」と疑い始めている。そのリスクは短期金利より長期金利に表れやすい。特に、20年後、30年後の金利には、将来の財政不安が反映される。

日本の場合、問題はさらに深刻だ。今は実質マイナス金利で預金している預金者がインフレ税で国債の利払い費を負担しているが、それはいまだにデフレ時代の惰性で資産運用しているからだ。預金者が自分の負担がいかに大きいかに気づいてキャピタルフライトが起こると、円も暴落する。

国債バブル崩壊がもたらすもの

1. 政府の利払い費が増える

最初に起きるのは、政府の利払い費の増加である。金利が上がれば、新しく発行する国債の利息も上がる。借り換えのときにも、より高い金利で国債を出さなければならない。

長期金利2.7%というのは新発債の金利であり、これから10年前にゼロ金利で発行した国債を2.7%で借りると利払い費は増え、10年たたないと下がらない。

利払い費が増えれば、その分だけ他の支出が圧迫される。社会保障、教育、防衛、地方交付金などに使えるお金が減り、増税で穴埋めする必要が出てくる。

2. 増税圧力が強まる

政府の利払い費が増えれば、財源をどうするかという問題が必ず出てくる。選択肢は大きく分けて三つしかない。

| 選択肢 | 内容 | 国民への影響 |

|---|---|---|

| 増税 | 消費税や所得税などを上げる | 手取りや消費が減る |

| 歳出削減 | 社会保障や公共サービスを削る | 生活支援が弱くなる |

| さらに借金 | 国債を追加発行する | 金利上昇がさらに進む可能性 |

どれも痛みを伴う。これまでの日本は、低金利によってこの問題を先送りしてきた。しかし、金利が上がれば先送りは難しくなる。国債バブル崩壊とは、「将来世代へのツケ回し」が限界に近づくことでもある。

3. 円安とインフレが進む

国債市場への信頼が揺らぐと、通貨への信頼も揺らぎやすい。日本国債が売られ、同時に円も売られれば、円安が進む。円安になれば、輸入品の価格が上がる。

日本はエネルギーや食料の多くを海外に頼っているため、円安は物価上昇につながりやすい。特に原油価格が上がっている局面では、円安と資源高が重なり、家計への負担は大きくなる。

このとき、日銀は難しい立場に追い込まれる。インフレを抑えるには金利を上げる必要がある。しかし金利を上げれば、国債価格は下がり、政府の利払い費も増える。逆に金利を抑えようとすれば、円安やインフレが進む可能性がある。つまり、日銀は「物価を守るか」「国債市場を守るか」という苦しい選択を迫られる。

4. 金融機関に損失が出る

国債価格が下がれば、国債を多く持つ金融機関に評価損が出る。銀行、保険会社、年金基金などは、安全資産として国債を保有しているが、金利が急上昇すれば、保有する国債の価格は下がる。

もちろん国債は満期まで持てば額面で返ってくるが、途中で売らなければならない場合や、会計上の損失が問題になる場合もある。金融機関の財務が悪化すれば、企業や個人への貸し出しも慎重になる。すると、経済全体にお金が回りにくくなる。

5. 住宅ローンと企業借入に影響する

長期金利の上昇は、住宅ローン金利にも影響する。固定型住宅ローンの金利は、長期金利と関係が深い。国債金利が上がれば、住宅ローン金利も上がりやすくなる。

企業も同じだ。借入金利が上がれば、新しい投資を控える企業が増える。利益の少ない企業ほど、資金繰りが苦しくなる。国債バブル崩壊は、国だけでなく、家計と企業にも広がっていく。

もっとも怖いのは「円の信認の崩壊」

本当に怖いのは、金利が少し上がることではない。市場が「日本政府は本気で財政を立て直す気がない」と見なすことである。政府が借金を続け、日銀が国債を買い支え、その結果として円安とインフレが進む。

この流れが見えれば、投資家は日本国債や円から逃げようとする。そのとき、金や銀などの貴金属が買われるのは自然である。紙のお金への信頼が弱まると、人々は実物資産に逃げるからだ。

「金利のある時代」に適応する政策が必要だ

日本は長いあいだ、ゼロ金利に慣れすぎた。しかしコロナ後の財政拡大、ウクライナ戦争後の地政学リスク、そしてイラン戦争後の原油価格の上昇などのインフレ圧力は、長期金利を押し上げている。

その中で、日本だけが低金利を保ち続けるには、相当な信頼が必要だが、現状を見る限り、円の信認は落ちている。国債バブル崩壊すると、政府の利払い費は増え、増税圧力が強まり、円安とインフレが進み、金融機関や家計にも影響が及ぶ。

政府に必要なのは、「節約の必要はない」と言い続けてバラマキを続けることではなく、財政の持続可能性を取り戻すことである。市場から信頼される国であり続けるためには、低金利に甘える時代を終わらせなければならない。

コメント