日本市場に「トリプル安」がやってきた。株安、円安、債券安である。円相場は一時1ドル=159円台まで下落し、長期金利の指標である新発10年物国債利回りは一時2.8%と、29年半ぶりの水準まで上昇した。急ピッチで上昇してきた日経平均株価も低調となり、日本市場全体に警戒感が広がっている。

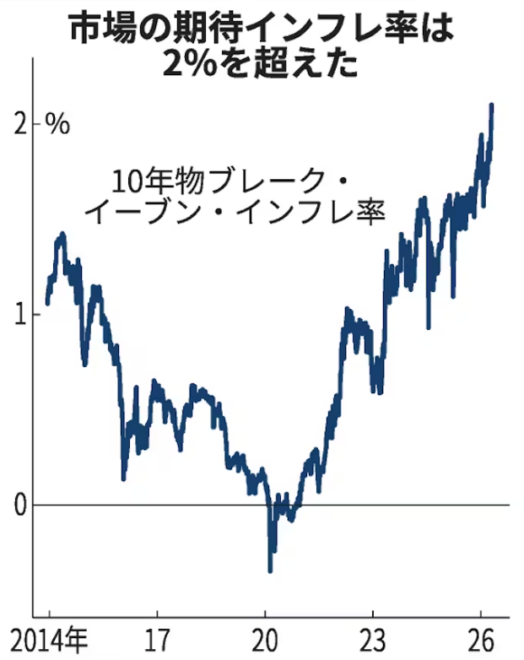

インフレ予想が金利上昇を加速する

これまで日本株を支えてきた「低金利・円安・株高」の組み合わせが変わった。期待インフレ率(BEI)は日銀の物価目標2%を上回り、これが長期金利に反映されている。日本国債利回りの上昇の背景には、インフレと財政拡張への懸念が背景にある。

日本経済新聞

円安は輸出企業の利益を押し上げ、日本株の上昇要因となってきたが、行き過ぎるとエネルギーや食料品の輸入価格を押し上げ、家計を圧迫する。中東情勢の緊迫化で原油価格への警戒が強まるなか、円安はもはや単純な株高材料ではなくなっている。

国債は30年来の安値

債券価格も30年前の「運用部ショック」以来の安値になった。これまでノーリスクで世界最高のリターンを上げてきた金融村に大幅な含み損が出ている。今のところ将来の値上がりを見込んで大きく売る動きはないが、このまま下がり続けると、地銀や信金の財務に影響が出る。

10年物国債(先物)の価格(investing.com)

トリプル安は、単なる一時的な市場の揺れではない。日本が長く享受してきた超低金利時代の終わりを、市場が改めて確認している現象である。投資家に求められるのは、強気か弱気かの二択ではない。利益を守りながら、次の局面で買える余力を残すことだ。

最大の焦点は補正予算

今後の焦点は3つある。

- 政府が補正予算を組むか。

- 日銀がどこまで利上げするか。

- 円安と原油高が家計消費をどこまで冷やすか

問題は、株式市場がこの金利上昇をまだ十分に織り込んでいない可能性があることだ。これまでの株高は、円安による企業収益の押し上げ、インフレによる名目売上の増加、海外投資家の日本株買いに支えられてきた。

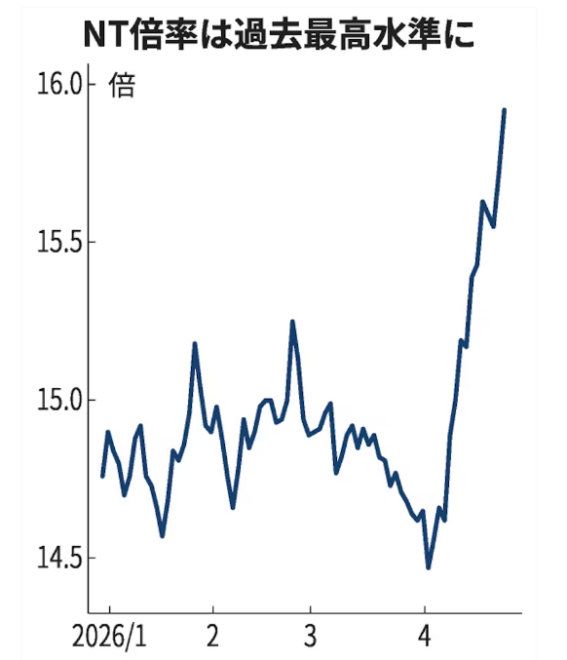

しかし金利が上がれば、株式の割高感は強まり、不動産株や高PER銘柄、借入依存度の高い企業には逆風となる。日経平均とTOPIXの比をあらわすNT倍率は、過去最高である。これはSBGやファストリなどの値がさ株の上昇が激しいことを示し、バブル的な色彩が強まっている。

日本経済新聞

今は利益確定のときか?

結論からいえば、部分的な利益確定は合理的である。すべて売る必要はないが、急騰した銘柄、テーマだけで買われた銘柄、金利上昇に弱い銘柄については、ポジションを軽くする局面に入っている。特に、含み益が大きくなっている投資家ほど、相場が崩れてから慌てるのではなく、平時に現金比率を高めておくべきだ。

ただし日本株を全面的に悲観する必要もない。インフレ下では、現金だけを持っていても購買力は目減りする。価格転嫁力のある企業、財務が健全な企業、海外売上比率が高くても為替だけに依存していない企業は、なお投資対象になりうる。問題は「日本株を買うか売るか」ではなく、「どの日本株を残すか」である。

コメント