中国発のAIモデルが、価格を武器に世界市場に攻勢をかけている。これまで生成AIの主戦場は、OpenAI、Anthropic、Googleなど米国勢が握ってきた。だが、ここにきて中国勢は「性能競争」だけでなく、「価格競争」で一気に攻勢を強めている。

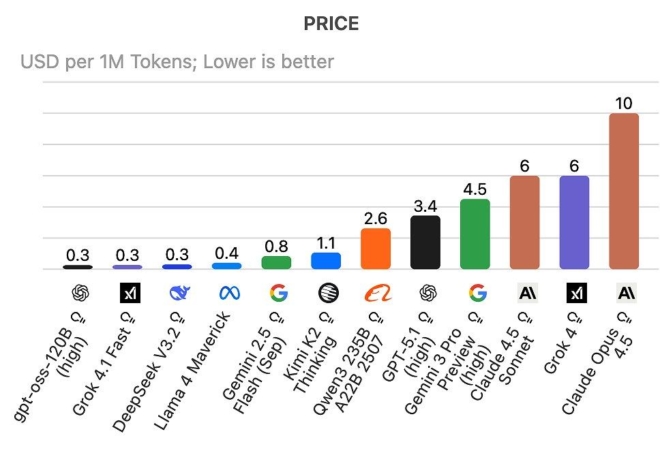

トークン単価がアメリカのAIを大幅に下回る

象徴的なのが、XiaomiのAIモデル「MiMo-V2.5」シリーズである。報道によれば、Xiaomiは2026年5月27日から法人に提供しているAPIの価格を最大99%引き下げた。

さらにDeepSeekも、主力モデル「V4-Pro」の75%値下げを恒久化し、API料金を従来の4分の1にする方針を示した。DeepSeekの新価格は100万トークンあたり0.025〜6元、ドル換算で約0.0035〜0.83ドルという水準だ。(Trending Topics)

米中AIのトークン単価

これは単なる値下げではない。AI産業の収益構造そのものを変える動きである。米国のAI企業は、巨額の資金を投じて最先端モデルを開発し、そのコストをAPI利用料や企業向け契約で回収するビジネスモデルを描いてきた。

ところが中国勢が同等に近い性能のモデルを桁違いに安く提供し始めると、ユーザー企業は当然、価格差を意識する。特に、文章生成、要約、翻訳、カスタマーサポート、社内検索、簡単なコード補助のような用途では、最高性能でなくても「十分使える」モデルがあればよい。

コモディティ化するAI

ここで問題になるのは、AIがクラウドサービスに近い「コモディティ」になり始めていることだ。かつてクラウド市場でも、価格競争が進むと利益率は下がり、規模と効率の勝負になった。AIでも同じことが起きつつある。高性能モデルを作ること自体は重要だが、それだけでは価格決定力を維持できなくなる。

中国勢の強みは、低価格だけではない。DeepSeekは2024年のV2投入時から中国国内のAI価格競争を引き起こし、Alibabaなど大手も大幅値下げに追い込まれた。Reutersも、DeepSeek-V2の低価格とオープンソース性が中国市場で価格戦争を誘発したと報じている。(Reuters)

さらに、AIトークン価格に関する2026年の研究では、2020年から2026年にかけてトークン価格は約600分の1に低下し、2024年5月を境に、価格低下の主因が技術進歩から競争圧力へ移ったと分析されている。つまり、AIの価格下落は一時的なキャンペーンではなく、市場構造の変化なのである。(arXiv)

莫大な設備投資は回収できるのか

この流れは、米国AI企業にとって厳しい。OpenAIやAnthropicは巨額の計算資源、人材費、データセンター投資を必要とする。高価格を維持できれば成長物語は成立するが、中国勢が安価なモデルを世界に供給すれば、API単価は下落圧力を受ける。特に企業向けAI導入では、CFOが「なぜ10倍、100倍高い米国製モデルを使う必要があるのか」と問うことになる。

もちろん、米国勢がすぐに敗れるわけではない。最先端の推論能力、エージェント機能、セキュリティ、企業向けサポート、ブランド信頼性では、まだ米国企業に優位がある。政府機関や大企業では、中国製AIを採用しにくい分野も多い。データ安全保障や規制の問題もある。

しかし、AI利用の大部分は「最高性能」ではなく「十分な性能と安い価格」で決まる。ここに中国勢の攻勢が刺さる。高級レストランとしてのAIは米国勢が強くても、ファストフードとしてのAIは中国勢が一気に市場を奪う可能性がある。

半導体規制が中国の「国産AI」を生んだ

さらに皮肉なのは、米国の対中半導体規制が、中国のAI企業に「少ない計算資源で高性能を出す」方向の技術革新を促した面があることだ。DeepSeek関連の分析では、Mixture-of-Expertsや推論効率化など、限られた資源を前提とした設計上の工夫が競争力の源泉として指摘されている。(arXiv)

今後のAI市場は、「最強モデルを作った企業が勝つ」という単純な構図ではなくなる。勝敗を分けるのは、性能、価格、速度、安全性、データ統合、企業導入のしやすさを組み合わせた総合力である。中国勢はその中で、まず「価格」という最もわかりやすい武器を振り下ろしてきた。

アメリカのAI企業にとって本当の苦境は、中国AIが技術的に追いつくことだけではない。もっと深刻なのは、AIそのものが高収益商品ではなくなり、「安くて当たり前」のインフラになっていくことだ。AIバブルの前提だった「知能は高く売れる」という物語は、中国の安売り攻勢によって、早くも試練を迎えている。

コメント