「日本の借金は1,000兆円超、GDP比260%でいつ破綻してもおかしくない」という話と、「自国通貨建てだから絶対破綻しない」という話。財政の議論はだいたいこの両極端のどちらかに落ちて、どちらも雑です。で、この議論をやるときに必ず引き合いに出されるのが、2022年のスリランカのデフォルト(債務不履行=国が借金を約束どおり返せなくなること)と、同じ年の英国トラスショック。今回はこの2つを分解して「日本に移植できる教訓はどれか」を整理したうえで、後半ではもし今、南海トラフ巨大地震が来て復興費200兆円を赤字国債で賄ったら何が起きるのかを機械的に試算してみます。結論から言うと、「バッファを残さない積極財政」への評価はかなり変わってくるはずです。

ClaudeFable5に試算してもらいました。

まずスリランカとトラスは「別の病気」である

この2つ、「財政危機」という同じ棚に置かれがちですが、破綻のメカニズムがまったく違います。混ぜて「日本もこうなる」と言うのは雑だし、逆に「日本は違うから大丈夫」で終わらせるのも雑。部品ごとに分解して、どれが日本に刺さるかを見るのが正しい読み方です。

※用語メモ 経常収支…貿易やサービス、海外投資の利子・配当など、海外とのお金の出入りをまとめた収支。黒字なら「外貨を稼げている」状態。対外純資産…日本全体(政府・企業・個人)が海外に持つ資産から、外国が日本に持つ資産を差し引いた額。日本は30年以上世界トップクラス。外貨準備…政府・中央銀行が持つドルなどの外貨の手持ち。輸入代金や外貨建て借金の返済の最後の原資で、これが尽きるとスリランカのようになる。

スリランカの死因は「コロナ」ではなく「財源なき恒久減税」

スリランカの因果連鎖はこうです。①2019年、ゴタバヤ政権が公約どおりVAT(付加価値税。日本の消費税に相当)を15%から8%に下げるなどの大減税を実施し、税収が3割規模で蒸発。②コロナで観光収入と出稼ぎ送金が枯渇。③化学肥料の輸入禁止で主力の農業まで自滅。④外貨準備が尽きて、ドル建て債務が返せなくなった。核心は「外貨建て債務+経常赤字+外貨準備の枯渇」の三点セットです。

日本は国債の9割超が円建てで、経常黒字、対外純資産は470兆円規模で世界最大級。三点セットのどれも当てはまらないので、「日本はスリランカになる」論は基本的に間違いです。ここは正直に言っておきます。

ただし1つだけ、日本にそのまま刺さる教訓があります。死因を一つ選べと言われたら、コロナでも肥料でもなく2019年の減税だということ。恒久財源なしの恒久減税で歳入基盤を破壊すると、その後にショックが来たとき打つ手がなくなる。減税そのものが悪なのではなく、「歳入を恒久的に削る決定を、財源の裏付けなしに政治的高揚の中でやる」ことが死因でした。

日本で言えば、参政党やれいわ新選組の「消費税を財源論抜きで恒久的に大きく下げる」、という類の議論がまさにこの型です。1%あたり約2.5兆円、5%への引き下げなら年12兆円規模の恒久的な歳入毀損。スリランカが教えてくれるのは「破綻するかどうか」ではなく「歳入基盤の破壊は、どんな国でも致命傷の起点になる」ということです。

トラスショック:市場が罰したのは「債務の水準」ではない

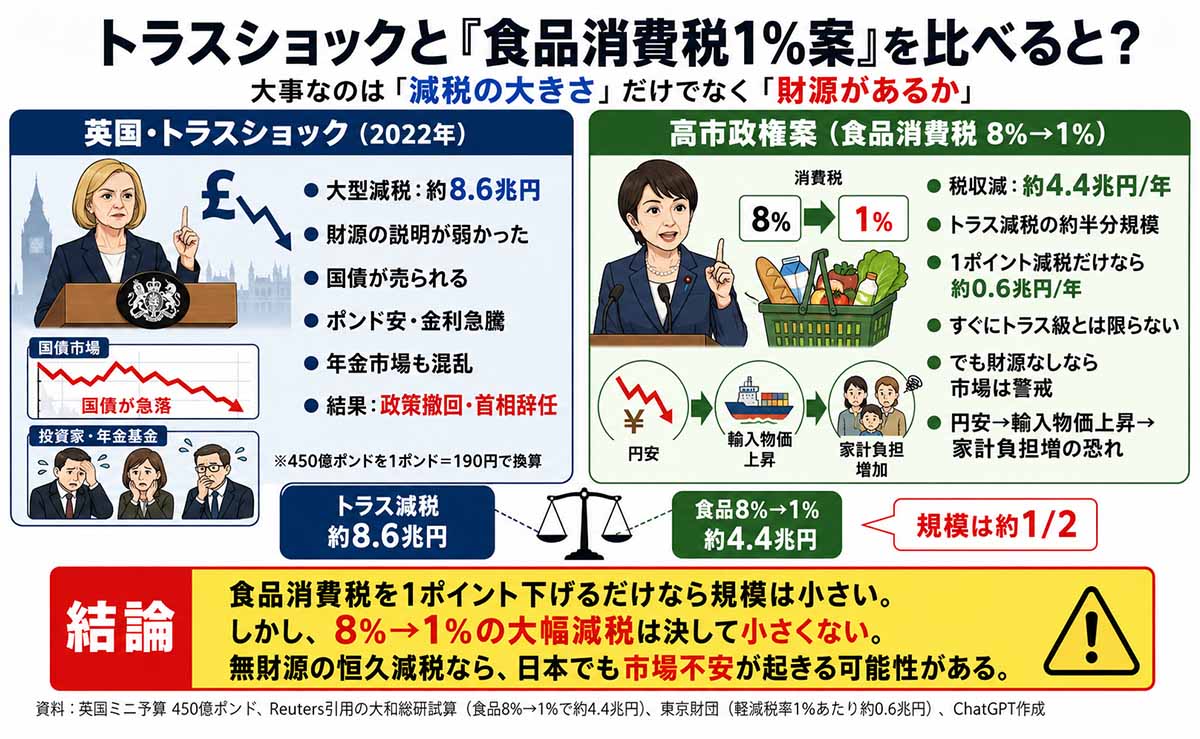

こちらが日本にとっての本命です。2022年9月の英国は、債務残高GDP比が約100%。日本の半分以下で、デフォルト懸念など誰もしていませんでした。それでも450億ポンドの財源なき減税パッケージ(通称ミニバジェット=臨時の小型予算案)を発表した途端、数日で長期金利が1%ポイント超急騰、ポンドは対ドル史上最安値、トラス政権は49日で崩壊しました。ここから取れる教訓は4つあります。

① 市場が罰したのは水準ではなく「プロセスの信認」。OBRの査定をスキップし、財務省の事務次官を更迭し、検証不能な成長仮説で減税を正当化した。「この政府は財政の計算をまともにやる気がない」というシグナルが引き金でした。ちなみに日本にはそもそもOBR相当の独立機関がなく、補正予算は毎年ほぼ無査定で膨らみます。トラスが「バイパスした」ものを、日本は最初から持っていない。平時には見えませんが、信認が試される局面ではこれは脆弱。

※OBRとは(Office for Budget Responsibility=予算責任局)…英国が2010年に作った、政府から独立した財政の審査機関。政府の予算案や減税案について「その数字は本当に成り立つのか」を政府とは別の立場で検証し、結果を公表する、いわば財政の会計監査人です。市場や国民は政府の自己申告ではなくOBRの査定を信用材料にしています。トラス政権はこの査定を省略したまま巨額減税を発表し、「答案を採点なしで提出した」と市場に見なされました。日本にはこれに相当する機関が存在しません。

② 隠れレバレッジ(見えない借金・てこ)が増幅装置になる。英国危機を数日で金融システム危機に変えたのは、年金基金のLDIという運用手法のマージンコール連鎖でした。金利上昇→担保不足→国債投げ売り→さらに金利上昇という「ドゥームループ」(破滅の悪循環)です。日本版LDIの候補は、超長期債を大量に抱える生保、含み損を抱える地銀のデュレーションリスク(金利が上がると保有債券の価格が下がるリスク。満期までの期間が長い債券ほど損失が大きい)、そして円キャリートレード(金利の低い円を借りて金利の高い外貨資産で運用する取引。何かのきっかけで一斉に手仕舞いされると相場が急変する)です。2024年8月の円キャリー巻き戻しによる急変動は、小規模なリハーサルだったと見るべきでしょう。

※LDIとマージンコール…LDI(Liability Driven Investment=負債連動運用)は、年金基金が将来の年金支払いに備えて、デリバティブ(金融派生商品)を使い少ない元手で大量の国債に投資する手法。相場が逆に動くと、取引相手から「追加の担保(現金など)をすぐ入れろ」と請求されます。これがマージンコール。英国では金利急騰で一斉にマージンコールがかかり、担保の現金を作るために各年金が国債を投げ売り→国債価格がさらに下落(=金利上昇)→またマージンコール、という連鎖で数日のうちに年金システム全体が破綻寸前まで行きました。

③ 中銀が板挟みになる。BOEはインフレ退治で引き締め中に、金融安定のため国債買い入れを強いられました。日銀はもっと深刻な形でこのジレンマを抱え得ます。インフレが目標を超えている局面で長期金利が急騰した場合、日銀が抑えに動けば「財政ファイナンス」(中央銀行が国債を引き受けて政府の借金を事実上穴埋めすること。通貨の信認を壊す禁じ手とされる)と市場に認定されて円安・インフレが加速し、動かなければ金利上昇が財政と金融機関を直撃する。BOEは「一時的・限定的介入」で逃げ切りましたが、発行残高の半分近くを既に保有する日銀に同じ出口があるかは自明ではありません。

④ 危機は非線形で、時間軸は「数日」。英国は水曜に発表して翌週には年金基金が破綻寸前でした。「これまで何も起きていないから大丈夫」は生存者バイアスです。金利市場の信認は連続的にではなく、閾値を超えた瞬間に壊れます。

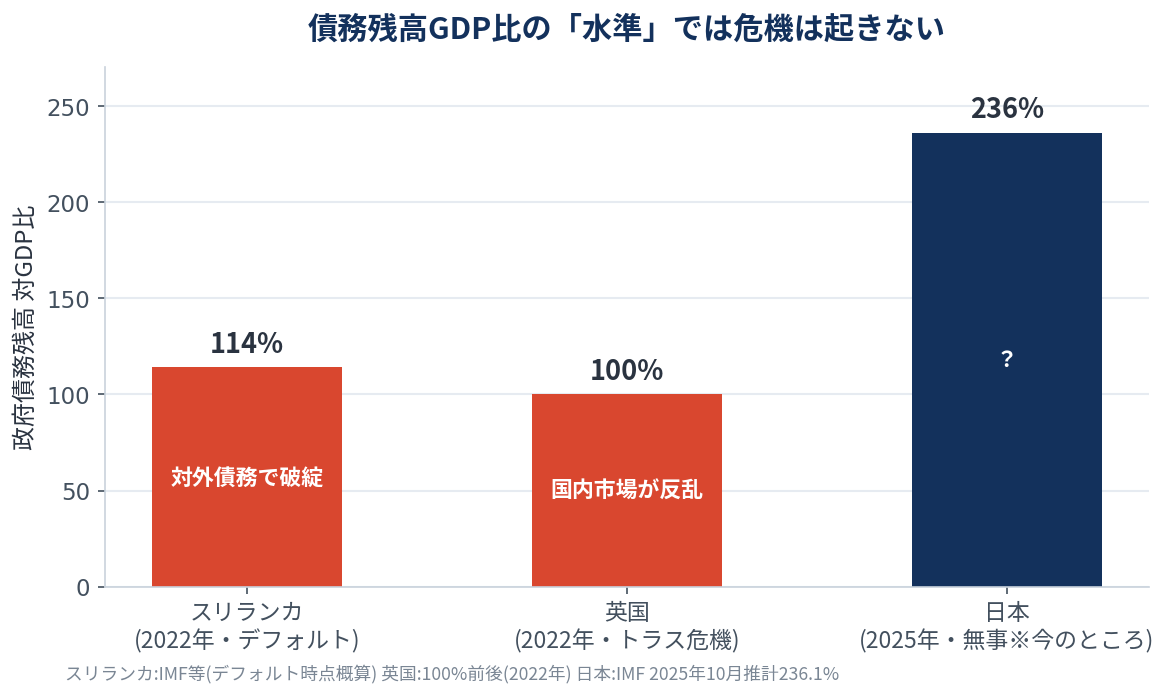

英国は100%で吹き飛び、スリランカは110%台で破綻し、日本は236%で(今のところ)無事。水準論では説明がつかない。

で、日本の「260%」は崖っぷちなのか、余裕なのか

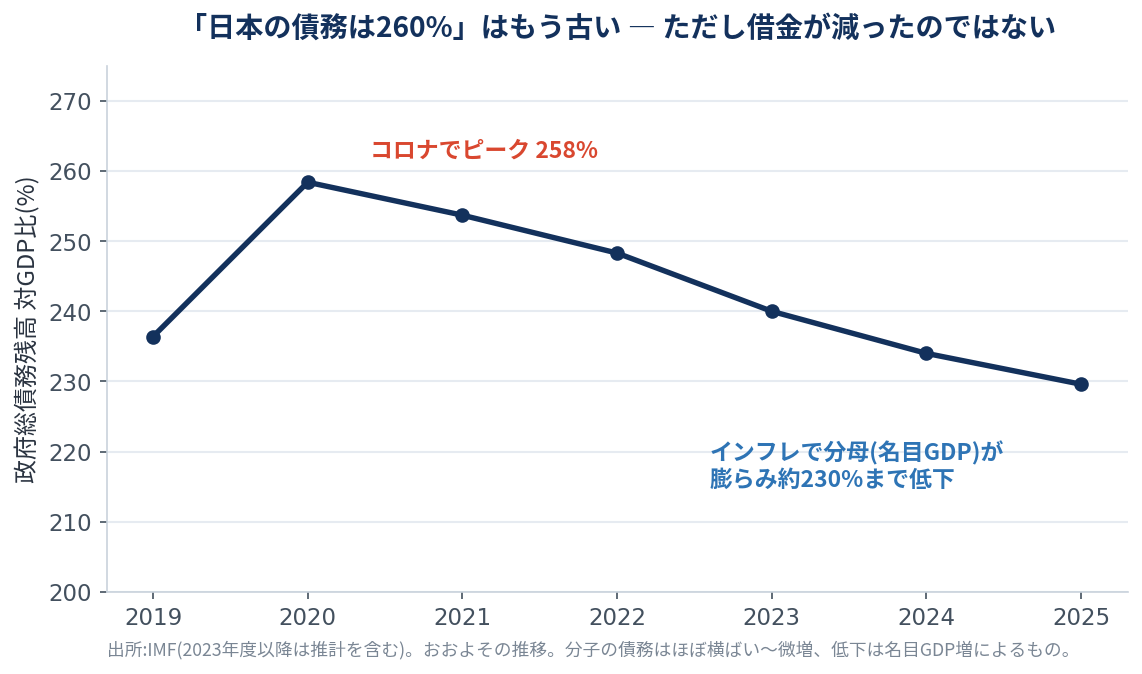

ここで数字の検証を一つ。「日本の債務はGDP比260%」とよく言われますが、実はこの数字、もう古い。IMFの推計では日本の政府総債務残高GDP比は2020年の258%をピークに低下し、直近では230%前後です。純債務(総債務から、年金積立金や外貨準備など政府が保有する金融資産を差し引いたベース)なら134%程度まで下がります。

比率低下の主因は分母(名目GDP)の膨張。借金が減ったわけではない。

「ほら、改善してるじゃないか。積極財政でも比率は下がる」——これが今の政権の理屈で、実際、名目成長が続けば比率は下がります。IMFも日本の債務比率は2031年までにさらに10%ポイント台の低下を見込んでいる。数字としては嘘ではありません。

ただしこの「改善」の中身を見ると、借金が減ったのではなく、インフレで分母が膨らんだだけです。そしてそのインフレの負担は、実質賃金の目減りと預金の実質価値の毀損という形で、すでに家計が払っている。つまり「静かな増税」で比率を薄めているのであって、財政余力が生まれたわけではない。しかも金利のほうは正直で、2026年度予算の国債利払い費は13兆円規模に膨らみ、前年度から3.7兆円も増えました。税収の自然増をほぼ食い尽くす勢いです。10年金利は2%台、30年金利は4%前後。「金利のある世界」では、債務の分子も複利で育ち始めます。日銀の持ち分は48%くらいなのでこの分は国庫に戻りますが半分以上は支払いです。

では崖っぷちなのか。トラスの教訓に従えば、「水準がXX%だから危ない/安全」という問い自体が間違いです。正しい問いは「大きなショックが来たとき、市場の信認を失わずに吸収できるバッファが残っているか」。そこで思考実験をやってみましょう。日本にとって確率が確定しているショック、南海トラフです。

思考実験:南海トラフが来て、復興費200兆円を赤字国債で賄ったら

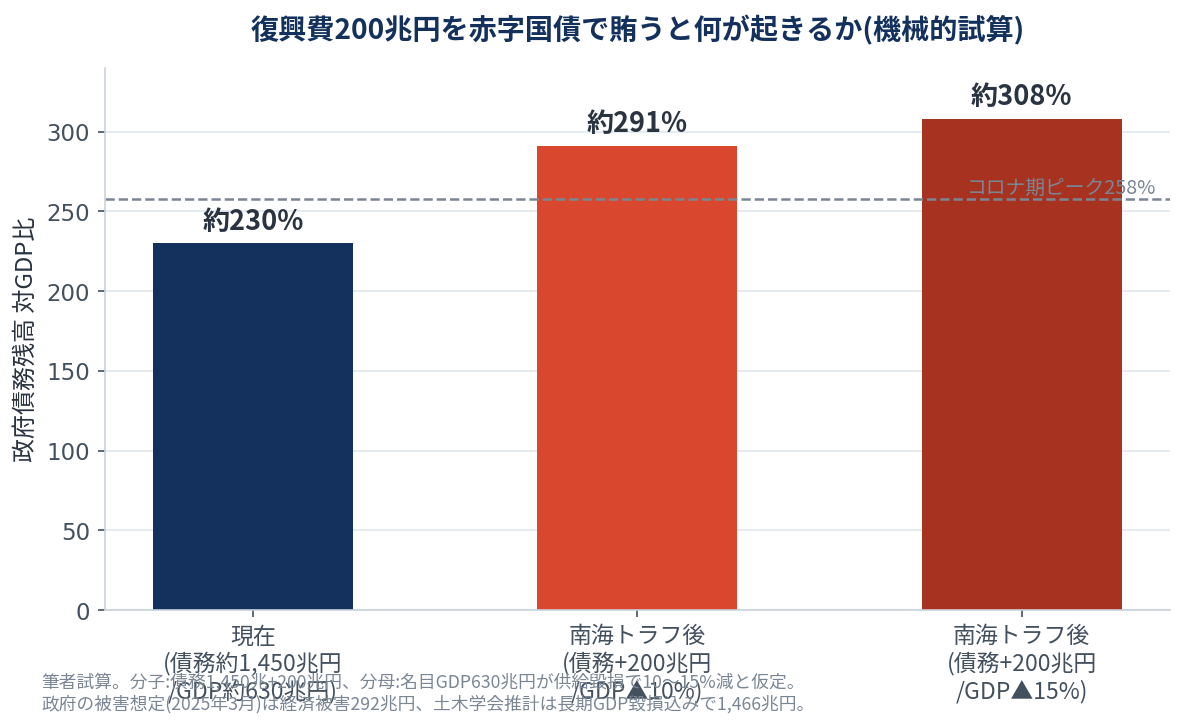

政府が2025年3月に公表した新しい被害想定は、最悪ケースで死者29万8,000人、経済被害292兆円。名目GDP(約630兆円)の半分近くに相当します。内訳は建物・インフラ等の直接被害が225兆円、生産・サービス低下が45兆円、交通寸断の影響が22兆円。ちなみに土木学会は、復興完了までの約20年間のGDP毀損まで含めると総額1,466兆円という推計を出しています。政府想定の5倍です。発生確率は「今後30年以内に80%程度」。これは「来るかもしれないリスク」ではなく「いつ来るかだけが不明な予定」に近い。まあ地震の周期説は否定されてはいますけどね。

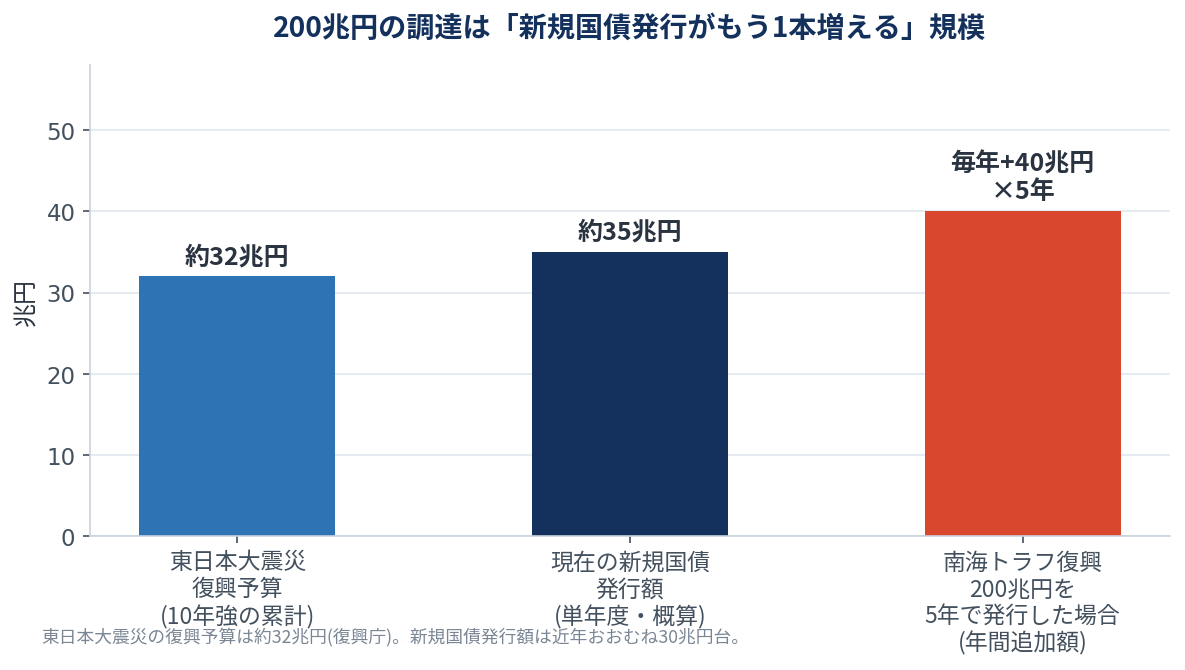

東日本大震災(直接被害約17兆円)の復興予算が10年強で約32兆円でした。被害額に対する復興予算の比率をそのまま南海トラフに当てはめれば、復興費が100兆〜200兆円規模になるのは荒唐無稽な数字ではありません。そこで「200兆円を赤字国債で調達する」と仮定して、機械的に計算します。

分子と分母が同時に悪化するのが災害財政の特徴。比率は一気に290〜310%へ。

ポイントは、分子(債務)が200兆円増えるのと同時に、分母(GDP)が縮むことです。太平洋ベルトの製造業集積が直撃され、東海道新幹線・東名高速が長期不通、停電最大2,950万軒、断水最大3,690万人。GDPが10〜15%落ちると仮定すると、債務GDP比は現在の約230%から一気に290〜310%へ跳ねます。コロナ期のピーク258%を大きく超える、人類史でほぼ前例のない水準です。

問題は比率ではない。「壊れた供給力+巨額の需要注入」でインフレが暴れる

しかし本当に怖いのは債務比率の数字ではありません。順番に見ます。

第一に、200兆円を「誰が買うのか」問題。現在の新規国債発行額は年30兆円台です。200兆円を仮に5年で発行すると毎年40兆円の追加発行、つまり新規国債の発行がもう1本まるごと増える規模。しかも買い手であるはずの生保・銀行自身が被災し、保険金支払いと貸出対応で国債をむしろ売る側に回ります。家計もNISA経由で外国資産へのシフトを年数兆円規模で進めており、「国内貯蓄が国債を吸収する」構造は昔ほど盤石ではない。市中消化が無理なら、残る買い手は日銀しかいません。

東日本大震災の復興予算の6倍超。しかも買い手側も被災している。

第二に、これは普通の財政出動と真逆の環境で行われる。平時の財政出動は「需要が足りないところに需要を注ぐ」から効く。しかし震災後は供給力そのものが物理的に壊れている状態です。工場、港湾、道路、労働者。そこに200兆円の需要(復興工事、資材、住宅再建)を注げば、需要超過でインフレが跳ねるのは経済学以前の算数です。東日本大震災でも被災地の建設費は高騰しましたが、あれは日本経済の数%の話。南海トラフは人口の約5割が住む31都府県764市町村が強い揺れか津波に見舞われる想定で、逃げ場がありません。

第三に、円が売られる。輸出産業の集積地が壊れて貿易収支は悪化、復興資材の輸入は急増、そして「日銀の大規模引き受け=財政ファイナンス」を市場が織り込む。阪神・淡路や東日本のときは「復興のためのレパトリ」(=保険会社や企業が海外資産を売って資金を円に戻す動き)の思惑で、意外にも円高になりましたが、あれは日本が金利ゼロ・デフレ・巨額の対外資産取り崩し余地があった時代の話です。すでにインフレで、すでに金利があり、すでに財政信認が論点になっている状態で同じ反応を期待するのは楽観が過ぎる。円安→輸入インフレ→復興コスト増→さらに国債増発→さらに円安のループが、トラス危機のドゥームループの日本版です。

第四に、日銀の板挟みが最悪の形で現実化する。インフレが加速する中で、日銀は金利を上げるべきか、復興国債を買い支えるべきか。上げれば復興の資金調達コストと利払い費(すでに13兆円)が爆発し、買い支えれば円安インフレが加速する。トラス危機でBOEが直面したジレンマの、はるかに深刻なバージョンです。そして日本にはOBRのような独立財政機関がないので、「復興予算の査定はまともだ」と市場に信じさせる装置もない。

つまり南海トラフ後の日本は、デフォルト(スリランカ型)はしません。その代わり、円安とインフレで国民の資産と実質賃金から「払う」ことになる。自国通貨建て債務の国の破綻は、債務不履行ではなく通貨と物価で起きる。これをソフトデフォルトと呼ぶかどうかは言葉の趣味の問題で、家計にとっての実害は同じです。

「バッファゼロの積極財政」は、地震の巣の上で在庫を持たない経営

ここまで来ると、「骨太の積極財政」への評価軸がはっきりします。積極財政そのものの是非ではありません。成長投資が必要な分野はあるし、緊縮一辺倒が正しいとも思いません。問題は「バッファを残すか」という設計思想です。

30年以内に80%の確率で、GDPの半分規模の経済被害と100兆〜200兆円級の財政出動が「確定的に」控えている国が、平時から需給ギャップ(経済全体の需要と供給力の差。プラス=すでに需要超過で、財政を吹かすほどインフレになりやすい状態)がプラスの状態で財政を拡張し、利払い費が税収増を食い尽くし、日銀の国債保有比率が高止まりし、独立査定機関もない——という状態でショックを迎えるとどうなるか。上で見たとおりです。トラス危機は「平時の英国」ですら数日で壊れることを示しました。被災直後の日本が同じ試練を受けるとき、市場が見るのは「その時点で残っている余力」だけです。平時にどれだけ威勢のいい成長戦略を語っていたかは、1ミリも考慮されません。

企業経営で言えば、大地震が予告されている土地で、手元流動性(すぐ使える現金)を全部成長投資に突っ込み、コミットメントライン(いざという時に借りられる融資枠を銀行とあらかじめ契約しておくこと)も取らずに「攻めの経営」を名乗るようなものです。攻めるなとは言わない。ただ、攻めるならなおさら、危機時の調達余力(財政スペース)は最も価値の高い資産として管理すべきで、「まだ壊れていないから余裕がある」というのは資産管理ではなく現実逃避です。

まとめ:日本が取るべき教訓5か条

1. 歳入基盤を恒久的に削る決定は、財源とセットでしか行わない(スリランカの死因は減税だった)。

2. 独立財政機関を作る。「計算をまともにやる政府」と市場に見られること自体が、危機時の防壁になる(トラスはOBRを飛ばして死んだ。日本は飛ばすOBRすらない)。

3. 生保・地銀・円キャリーの隠れレバレッジを平時からマッピングする(英国を殺したのは債務ではなくLDIだった)。

4. 「インフレ下で金利が急騰し、日銀が板挟みになる」シナリオのプレイブックを、震災シナリオと重ねて用意しておく。

5. 円安と長期金利上昇が同時進行したら、それは「財政プレミアム」の点灯サインとして扱う(教科書では金利上昇=通貨高。逆に動いたら市場は別のものを織り込んでいる)。

最後にもう一度。「債務GDP比260%(実際は230%前後)だから危ない」という水準論は、英国が100%で吹き飛んだ時点で反証されています。同時に「自国通貨建てだから何も起きない」という楽観論は、南海トラフという確率80%のストレステストを一度も想定に入れていない。効くのは水準ではなく、信認・プロセス・隠れレバレッジ・そしてショックが来た瞬間に残っている余力。日本の財政論争は、破綻する/しないの神学論争をやめて、「200兆円のショックを吸収できる設計になっているか」という工学の問題として議論すべきだと思います。

主な出所:内閣府・中央防災会議「南海トラフ巨大地震 被害想定」(2025年3月)/土木学会 国土強靭化定量的脆弱性評価委員会(2025年6月)/IMF World Economic Outlook・Fiscal Monitor/財務省・復興庁公表資料。債務GDP比の試算は筆者による機械的計算であり、幅を持って見てください。

編集部より:この記事は永江一石氏のブログ「More Access,More Fun!」2026年7月6日の記事より転載させていただきました。

コメント

財政破綻は、基本的には、以前もご説明しましたように、経常収支の赤字が原因となっております。イギリスも、スリランカも、大きな経常収支の赤字を抱えておりました。我が国の経常収支は黒字を続けておりますので、さほど気にする必要はないのではないかと考えております。でも、心配な点を補強しておくことは有意義だと思います。各国の経常赤字の対GDP日に付きましては、例えば以下のURLをご覧ください。https://ecodb.net/exec/trans_image.php?type=WEO&d=BCA_NGDPD&c1=JP&c2=GB&c3=LK&s=1980&e=2026

スリランカの財政破綻は、慢性的な経常赤字があったこともありますが、象徴的には三つの原因が挙げられています。https://news.yahoo.co.jp/expert/articles/dd89c562d33627d153d34d5bf7b6ea8ac52704ac

第一は「コロナ禍」で、観光で外貨を稼いでいた部分が壊滅状態になってしまったこと、これは不可抗力と言えるでしょう。日本も、巨大地震が襲えば、似たようなことになるかもしれない。それは確かです。特に、原発事故につながった場合、被害はけた外れに拡大するのですが、こちらは大丈夫でしょうか。普通は保険で何とかするのですが、現在これが十分ではないという問題を抱えております。

第二は、「有機農業」の強制。これはもう「愚か」としか言いようがありません。大統領が趣味的に下した「化学肥料使用禁止令」の結果、国内農業が壊滅的な打撃を受け、食糧の自給が困難となって食料輸入に頼る。でも十分な外貨がないという悲惨な結果となりました。結局大統領は国外逃亡する羽目となったのですが、自業自得としか言いようがない。これは、高市さんなら、大丈夫だと思います、たぶん。トランプさんならやりかねないけど。

第三の問題は、中国の甘言に乗って「一帯一路」の「債務の罠」に嵌められてしまったこと。借り入れに頼って過大な投資を行えば、返済に窮することは当然です。上に掲げましたURLでは、この比率は小さいというのですが、他の要因と重なれば、小さな要因も致命的な結果につながってしまいます。

英国のトラスショックは、確かにその発端は、財政の裏付けのない減税により、英国国債の信認が失われたことが直接の原因ですが、国債を担保とする年金基金のハイリスクな運用が裏目に出たことと、国債の保有者に占める海外比率が高かったことが事態が深刻化した原因に挙げられます。後者は、長年続いた経常赤字の結果、英国の対外債務が増えてしまった結果と言えるでしょう。

我が国の年金は、レバレッジを掛けたハイリスク運用が禁止されておりほとんど行われていないこと、国債の大部分が国内で保有されていることなどから、トラスショックが起こる可能性は極めて低いと考えられています。

と、いうわけで、心配するとすれば、地震が最大のリスク要因であり、特に原発事故に発展して、巨額の損害が発生することこそ、最も恐れなくてはいけないでしょう。最近も原発のデータごまかしが明るみに出ております。この辺りは、さらに気を引き締めて、事故を発生させないよう努めるしかありません。