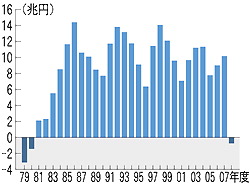

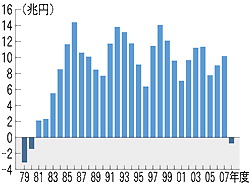

昨年度の貿易収支が7253億円の赤字となり、28年ぶりの貿易赤字に転落しました。世の中では、これを最近の経済危機にともなう一時的な現象と考える向きが多いようですが、これは戦後ずっと続いてきた輸出立国モデルが終わったという構造的な問題であり、与謝野財務相もいうように深刻に受け止める必要があります。経常収支はまだ黒字ですが、これも今後、配当などの所得収支が減少すれば赤字になるおそれが強い。

日本の貿易は、中国からの輸入による赤字を対米輸出の黒字で補ってきました。今回の経済危機で対米黒字が減ったために対中赤字が表面化しただけで、こういう傾向はずっと続いています。赤字が増える理由は簡単です。中国のほうが製造業の生産コスト(特に賃金)がはるかに安いからです。二国間で同じ生産要素の価格が違う場合、貿易を通じて両国の要素価格は接近し、理論的には均等化します。これを要素価格の均等化と呼びます。

日中の賃金格差は、部門にもよりますが、単位労働コストで考えて2~10倍ぐらいあるといわれています。つまり中国の賃金が10倍になって、やっと競争条件は対等になるわけです。しかし名目賃金を下げることは困難なので、実際に起こることは、次のいずれかです:

- 中国からの輸入の増加

- 生産拠点の海外移転

- 正社員の非正規社員による代替

このうち1は、古典的な要素価格の均等化ですが、実際には輸入によって日中の賃金が均等になるまで国内の労働移動が起こることは考えられません。2は、自動車や電機で起こっていることです。いくら国内の最低賃金を規制しても、大連のコールセンターでは年収60万円ぐらいで日本人を雇えます。3は「格差拡大」と騒がれている現象ですが、国際競争への対応としては必然的です。

このグローバルな賃下げ圧力は大きく、今後も長期にわたって続きます。このままでは競争の激しい(生産性の高い)製造業はどんどん海外に移転し、国内には生産性の低いサービス業だけが残ります。海外移転そのものは悪いことではなく、多国籍企業の収益は上がるでしょうが、国内産業との生産性格差が拡大する。つまり日本の「2部門経済」の格差がもっとひどくなり、平均生産性はさらに低下するでしょう。

こうしたデフレ(正確には相対価格の変化)圧力に対応する手段は、基本的には賃下げしかない。労働組合がそれに抵抗すれば、上の1~3の動きが加速するだけです。もう一つは高付加価値の産業に重心を移すことですが、その可能性については私は悲観的です。ITとかバイオなどに雇用吸収力はないし、日本企業の得意分野でもない。

だから要するに、何らかの形で賃金を切り下げるしかない。アメリカが80年代以降やった「サービス経済化」というのも、結局はそういうことでした。ウォルマートの賃金はGMの半分以下で、労組もない。雇用を維持するには、ハイテク産業よりも福祉や医療などの中国と競合しない部門に労働力を移し、賃金を徐々に下げていくしかない。こういう厄介な問題を正面きって議論しないで、場当たり的な雇用規制の強化を続けていると、空洞化が進んで雇用がかえって失われます。