(この記事は、週刊isologue(第49号)「会計と図解で考える入門金融論」の一部修正版(見本版)です。

ちなみに記事のタイトルは、公認会計士岩谷誠治氏の著書「借金を返すと儲かるのか?」へのオマージュであります。:-)

マクロ経済学や金融論は、数十兆円、千数百兆円といった規模の事象を扱うので、日常のアナロジーで理解するのは難しく、分析のためには何らかの「ツール」が必要です。

ところが通常、経済学で使われる「需要曲線・供給曲線」などのグラフや微分などの数式が出て来ると、そこで脳がフリーズしてしまう人が、おそらく人口の9割以上ではないかと。

そこで、今回は「会計/ファイナンス」というツールを使って、厳密さを欠くことなく生の経済のイメージが湧くフレームワークを作ることにチャレンジしてみたいと思います。

ちょっと記事のボリュームがありますが、以下のようなことを図を使って説明してあります。

- 日銀がお札を刷ると「儲かる」のか?

- 「通貨発行益(シニョリッジ )」の誤解

- 日銀の金庫には札束や金塊が山積みか?

- 日銀は「小さい」

- 銀行は「日銀から借りたお金を企業に貸す商売」か?

- 「信用創造」の教え方ってヘンじゃない?

- 銀行経由の金融政策的手法の限界

- 「ヘリコプターマネー」をやると日銀は(財務的に)どうなるか?

- 現状と「国債引き受け」はどう違うか?

- 「日銀が国債引き受けを行う」とインフレになるか?

■日銀がお札を刷ると「儲かる」のか?

金融論の教科書は「貨幣とは?」といったあたりから始まっていることが多いので、まずは銀行券を発行している日本銀行を図で考えてみましょう。

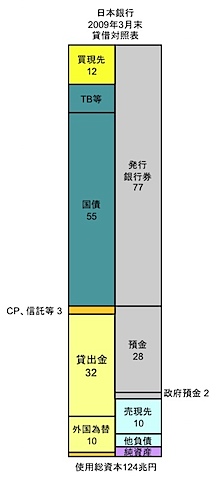

図表1.日本銀行の貸借対照表

(第124回事業年度、 平成21年3月期、クリックで拡大:単位:兆円)

上図は日銀の貸借対照表(バランスシート、B/S)です。

日銀のB/Sが一般の事業会社と違う最大のポイントの一つは、発行銀行券や預金などの「お金」が負債(右側・貸方)に来るところ。

一般庶民は、お金というと「資産」という気がしますが、日銀にとって「お金(銀行券や預金)」は、資産ではなく「負債」なわけです。

つまり、日銀にとってお札というのは、小口で無利子で償還期限が無い社債と同じようなものなわけですね。

さて、もう一点、非常に多くの人が誤解しているのが「通貨発行益(シニョリッジ )」という概念。

ネット上でもよく、

1万円札は1枚20円くらいで刷れるから、日銀は1万円を1枚刷るたびに9980円も儲かる。

だからケチケチせずにどんどんお札を刷ってインフレにすりゃあいいのに、日銀はサボってる。けしからん!

といった主張で盛り上がっている人達を見かけます。

確かに発行「益」というくらいだから利益だと思ってもしかたないと思います。

しかし、(日銀がやるべきことを全てやってるかどうかはさておき)、

日銀は紙幣を発行しても基本的には「儲かる」わけではありません。

通常の企業の増資や社債発行を考えてみればおわかりいただけるかと思います。

株券や社債券は1枚数百円で刷ることができますが、例えば、株式や社債を100億円分発行しても「100億円儲かった!」と言うヤツはいないわけです。社債で調達した資金は「負債」で、いつかは返さないといけないお金なわけですし、株式で調達した資金は「資本」で、いずれにせよ「利益」ではない。

(ただし、後述のように、銀行券や日銀に預け入れられる預金等が増えて、国債等の資産で運用すれば、その金利差分は儲かります。)

以上のようなことは、高度な経済学を学んだ人でなくても、自分で帳簿つけて確定申告してる駅前商店街のおっちゃんでも説明されればわかります。

■日銀の金庫には札束や金塊が山積みか?

また、図表1の日銀の貸借対照表の左側、「資産」を見てください。

図表1.日本銀行の貸借対照表(再掲)

(第124回事業年度、 平成21年3月期、クリックで拡大:単位:兆円)

日銀の主な資産は何になってますか?

見ていただいておわかりのとおり、日銀の資産の過半は国債です。

日銀の貸借対照表を見ると、金地金は4400億円ほどありますが、総資産に占める割合は0.4%未満。

金本位制ではなく管理通貨制度だから、そんなもんかと思います。

(ただし、貸借対照表の科目明細を見ると金地金の「年度中増減高」はゼロで、期末の残高は期首の残高に1円単位でピッタリ一致しています。ということは、この残高は時価ではなさそう。)

また資産としての「現金」が2500億円弱(総資産比0.2%)計上されてます。

(日銀にとって「自己株式(社債)」みたいなもんでしょうね。)

ということで、恐らく、日銀の金庫にはそれなりに 札束や金塊が山積みになってはいるものの、総資産から比べると、ほとんどゼロに近い量だということになります。

■日銀は三菱東京UFJ銀行より「小さい」

「日銀が輪転機を回せば景気は良くなるのに、それをやらない日銀はけしからん!」

とネットで叫んでいる方もよくいらっしゃいます。

日銀は、もちろん強力な力を持ってはいますが、基本的には国や銀行としか取引をせず、市中銀行の意に反して無理矢理資金を押し付けることもなければ、頼みもしないのに紙幣のジュラルミンケースを届けたりすることもないはず。

つまり、市中銀行と合意した条件で取引をしていると考えられます。

このため、いくら強力とはいえ、日本全体を意のままにコントロールできるほどの力は無いのではないかと思います。

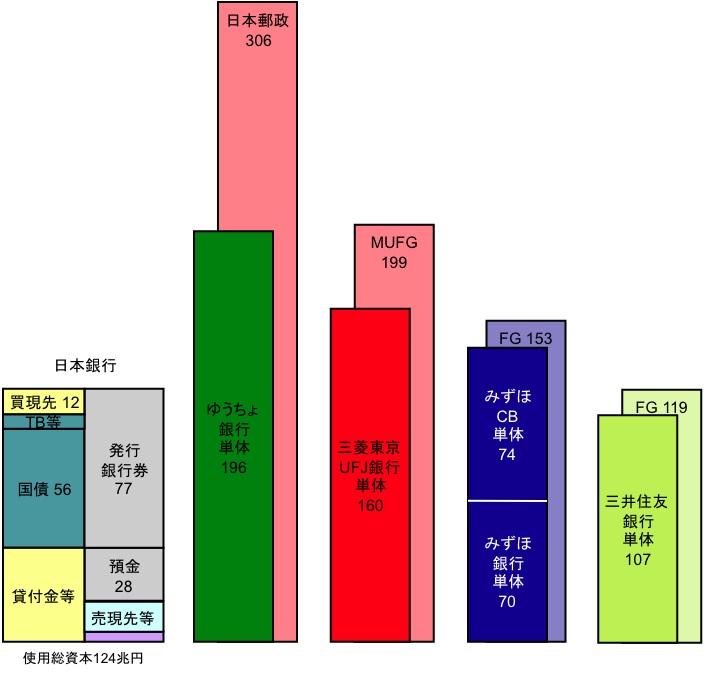

従業員数にしても、国家公務員が約100万人、地方公務員が約300万人いるのに対して、日銀の職員数は5000人程度。

ゆうちょ銀行やメガバンク大手3行との資産量を比べてみたのが下図ですが、

図表2.日銀とゆうちょ銀行・メガバンク3行の使用総資本

(単位:兆円、以下同様。)

上図のとおり、日銀の総資産というのはゆうちょ銀行や三菱東京UFJ銀行より小さく、三井住友銀行と同程度しかないのであります。

日銀資金循環表から見たマクロでの規模感も、下記のような感じ。

図表3.日銀資金循環表と日本郵政財務諸表より作成

日銀の資金が、銀行などの預金取扱機関全体の中に占める割合は1割に満たない、ということを見て取っていただければと思います。

こういうことを書くと、「小さいから何だってんだ?」「日銀は独占的に紙幣を発行できるんだぞ!」「だから日銀が何もしなくていいのか!」と反応される方がいらっしゃりそうですが、

読者の方の中には、日銀が市中銀行ではとても太刀打ちできないほどの巨大組織だというイメージをお持ちの方もいらっしゃるかと思いますので、具体的な規模感を把握しておいても損はないと思います。

日銀が一般の銀行と行う取引は、日銀が一方的に命令して行うものではなく、あくまで双方の合意に基づいて行われるものだと理解しております。

その場合に、こうした規模の銀行が、強制ではなく銀行等と合意した条件で取引を行って、どこまで経済全体に影響を与えられるのかということは、一度考えてみてもいいんじゃないかと思います。

■「銀行は日銀から借りたお金を企業に貸す商売」なのか?

また、「銀行は日銀から公定歩合でお金を借りて企業に貸せばいいから楽な商売だよなー」と考えてらっしゃる方にも、時々遭遇します。

個人的感想ですが、これは大学等での金融論の教え方にも問題がある気がします。

なぜかというと、金融論の最初の方では必ず「信用創造」の説明があり、

「日銀がハイパワードマネーを供給すると、その貨幣は乗数倍に増える」

てなことを教わる場合が多いからです。

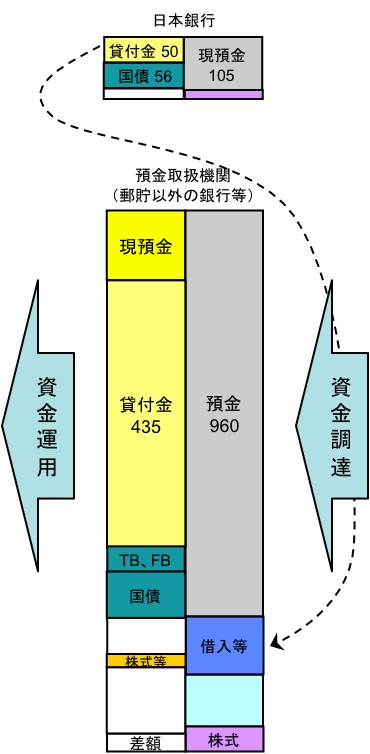

しかし、現在の実態を見てみると、ゆうちょ銀行を除く市中銀行の総資金約1200兆円のうち、「日銀から供給されてるお金」というのは、ほんの数%でしかない。

また、「信用創造」と言っても、銀行の中でお金が手品のように増えるわけじゃなく、銀行ごとに見ても銀行全体で見ても、資金調達した金額ピッタリしか運用には回せない(貸借必ず一致する、つまり銀行が貸付を行うと借方:貸付金/貸方:預金、と両建てで増加する)わけです。

図表4.銀行等の資金調達と資金運用

(単位:兆円、資金循環表等より作成)

上の図を見ると、銀行の資金調達のメインは個人や企業からの「預金」等であって、日銀からお金を貸してもらったものも確かに数%とか混ざってはいるけど、銀行は「日銀から借りたお金を企業に貸す商売」をしているとは言い難い。

「信用創造」の説明では、分母に預金準備率が来る数式が出て来て「日銀のハイパワードマネーに、この比率をかけた資金が増えます」といった説明が行われることがあります。

しかしそれは企業の資金需要が非常に強い明治時代や高度成長期にかけては成り立っていたのかも知れないけど、今は上図のとおり全く成り立っていないですよね?

今の預金準備率は0.01%(1万分の1)ですから、本当なら日銀が数百億円、資金供給をすれば100兆円くらい資金が増えても良さそうです。

960兆円預金があっても、(たった)960億円くらい準備預金に積めばいいのではないかと思いますが、日銀の預金には28兆円ほどあるので、必要とされる準備額の300倍くらい余分に積んであるというじゃないでしょうか。

これは今では「上限」を示すものでしかない、とちゃんと書いてある教科書もありますが、現状の300倍の水準が上限というのは、預金準備率の式は信用創造には何の関係性も無いのと一緒です。

非常にミスリーディングじゃないかと。

「ハイパワード」とか「乗数」とか「創造」という言葉使うことで、

- あたかも日銀が無理やり市中銀行の資金を増やすことが可能、だとか、

- 日銀からの資金供給が銀行の資金調達のかなりの部分を占める、とか、

- お金は銀行の中で、マジックのように「創造」される、とか、

- 資金量を操作すると、企業への貸出量がコントロールできる

といった誤解を招くし、「そんな力のある日銀が何でデフレに対して無策なんだ!」という批判の遠因にもなっているんじゃないでしょうか。

ハイパワード・マネーって、現代の日本において何がハイパワードなんだ?という気もします。

上の図のとおり、今や、企業に貸し出されているお金は預金の量の半分にも満たないわけです。

素直に上記の現在の資金循環表の実際の額を見せて、昔は資金の取り手だった今のメガバンクですら資金は余ってるといったことを教えた方が役に立つし、現実の財務諸表や統計データとの接点も取りやすいし、また、経済学も嫌いにならなくて済むんじゃないでしょうか。

■銀行経由の金融政策的手法の限界

前述のとおり、下図(再掲)のように、銀行は資金調達した額の半分も企業への貸付を行っていないわけです。

図表4.銀行等の資金調達と資金運用(再掲)

(単位:兆円、資金循環表等より作成)

現代の銀行は、それはそれは厳しい当局の検査を受けます。

貸付の審査が甘いと厳しい処分を受けますし、貸し渋っても怒られます。

だから、この貸付の水準がここまで低いのは、銀行がサボって少なくなっているわけではなく、適正な審査をして貸せるだけ貸している水準だと考えた方がよさそうです。

高橋是清の時代や高度成長期なら、銀行は貸すためのお金をいかに調達するかといったことに腐心していたんじゃないかと思いますが、現状の銀行業界に追加でいくら資金を与えても、お金はすでにジャブジャブに余っているわけですから、貸出しが増えるとは期待しにくいと思います。

個人なら、預金口座の金が増えたら錯覚を起こして「わーい、なんかにつかっちゃおうか」という行動に結びつくことが無いわけではないかも知れませんが、銀行は前述の検査や審査の内規、自己資本規制比率など、高橋是清の時代には無い制約をも考えて最大限合理的に行動しているはずなので、資金量が増えるだけで「わーい」という気持ちにはなりえないと思います。

「流動性の罠」という言葉やグラフも、経済のわけがわからなくなる原因の一つでしょう。

そういう「具体的に誰がどう関わっているかの対応が取れないグラフ」が出た瞬間に、それはブラックボックスになり、論者によって話が噛み合ない原因になってしまいます。

具体的に「メガバンククラスの預貸率は」とか 「地銀全体の貸出状況は」といった「ドリルダウンできる体系」で話をしないと、建設的な話し合いや具体策の提言ができないと思うんですよ。

■「ヘリコプターマネー」をやると日銀はどうなるか?

通貨を何も対価なしに発行すると思ってる人もいるかと思いますが、先日もブログで書いた通り、それは複式簿記的な観点(「負債である銀行券が増えるんだったら、反対勘定の資産は何になるの?」というセンス)が無い人ですね。

図表5.銀行券等が増加したら何の資産が増加?

(つまり、小沢事務所の計上漏れや、「内部留保に課税しろ」という人と同じ。)

「日銀がどんどんお札を刷って国民にバラまけば、景気はよくなる。」

という人が主張する「ヘリコプターマネー」を本当に行うとしても、日銀は国民の銀行口座を把握してないから、実際には日銀が直接お金を個人や企業にばらまくのは困難。

それもさることながら、前述の日銀の貸借対照表をもう一度よく見ていただければおわかりのとおり、日銀の自己資本は3兆円弱しかないわけなので、例えば10兆円お金をばらまいたら、日銀は7兆円もの債務超過になります。

結局、仮に「バラマキ」をやるとしたら、政府や地方自治体が協力して、かつての「地域振興券」のような形でバラまく方が現実的ということになります。

結局、「ヘリコプターマネー」というのも、金融政策というよりは財政政策の問題ということかと思います。

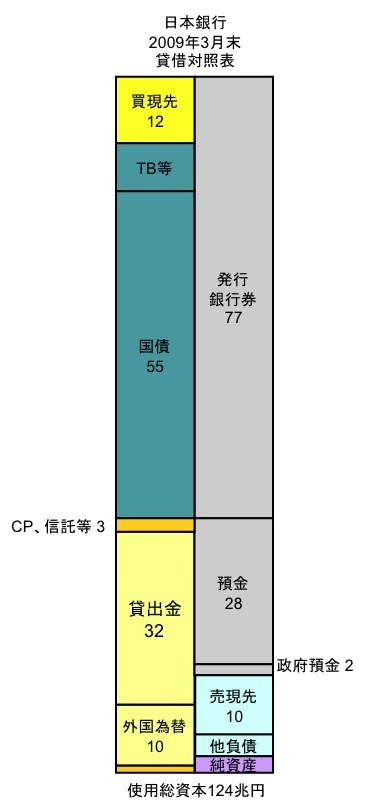

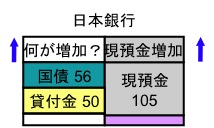

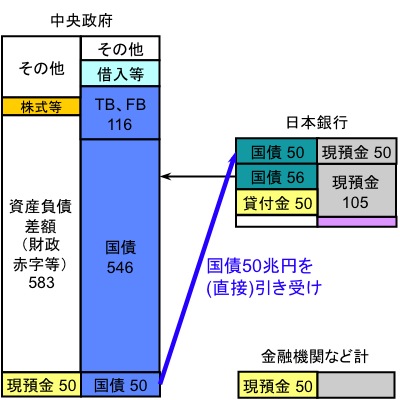

■現状と「国債引き受け」はどう違うのか?

前述のとおり、日銀の資産の過半は「国債」ですので、そこそこ教養がある方に、上記のような日銀のバランスシート:

図表1.日本銀行の貸借対照表(再掲)

(第124回事業年度、 平成21年3月期

クリックで拡大:単位:兆円)

を見せると、

「あれ?日銀って、財政法第5条で国債を引き受けちゃいけないことになってたんじゃなかったっけ?」

「この間、亀井大臣が国債引き受けを口にしたってことは、まだ国債は引き受けてなかったんじゃないの?」

と、ビックリされることが多いわけですね。

ネットの掲示板に「日銀、法律違反乙www」「日銀オワタ」とか書き込まれるといけないので説明しておきますと、日銀は法律を破って国債を「引き受けて」いるわけではなく、この大量の国債を市場経由で購入してるわけです。

つまり、財政法第五条は、日銀が国から直接国債を買うのは禁止しているけど、市場を通じて買うのはかまわん、ということですね。

でも「直接引き受けようが迂回して手に入れようが、結局、国債を大量に持ってるんだから同じことじゃん!」という気もしますよね?

—

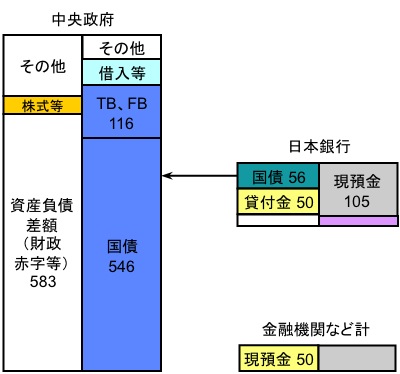

両者の違いを図で考えてみましょう。

現状の政府のB/S(金融資産負債のみ)と日銀のB/Sは、下図のような関係になっているわけですが、

図表6.最初の状態を平成21年3月末ベースと想定

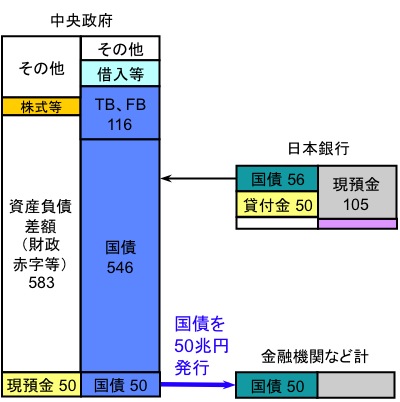

現在は、まずは下図のように政府が日銀以外の者(金融機関その他)に対して入札等で国債を発行し、

図表7.国債を50兆円、通常の方法で発行

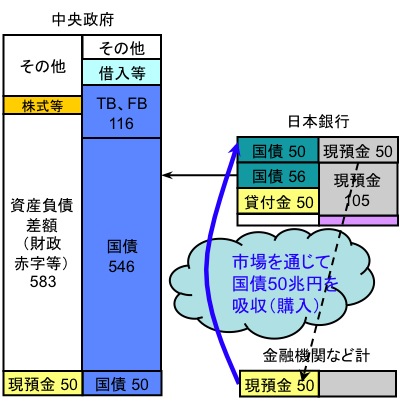

それを下図のように、日銀が市場を通じて吸収するわけですが、

図表8.民間にある国債50兆円を日銀が買い入れる

そうした迂回路を取るのではなく、下図のように、国会決議を経て国が日銀に直接、国債を引き受けさせても、

図表9.国債を日銀が直接引き受けた場合

両者(図表8と図表9)の、できあがりの姿は変わりありません。

両者の違いとして、「日銀が国債引き受けをすると、財政規律が無くなってしまう」ということがよく言われます。

現状では、入札を含めた市場メカニズムで国債の発行価格や流通価格が決定されているし、発行できる総量も市場のキャパシティを超えることはできませんが、後者では、無限大でないにしても、そのタガはかなりはずれます。

もう一つは、日銀は独立しているので、国が50兆円国債を発行したからといって、それを日銀が全部吸収してくれるとは限らないということですね。

両者の完成図はほとんど同じなので、

「56兆円もの国債を迂回して買い込んで『引き受け』でないと言い張るとは、財政法の趣旨を潜脱する暴挙だ!」

と思う人も出て来るかと思いますが、この日銀の財務諸表は国会にも報告されることになってます(日銀法54条)し、ホームページで一般の人も見られるようになってますので念のため。また、前述のとおり、日銀はお札をタダで配っているわけではなく、お札を発行する対価として何らかの資産を受入れているわけです。不動産のREITなどをもっと買ったらどうか、といった意見もありますが、国債に比べれば流通量は圧倒的に少なく、「ちょっと」買い入れただけで(良くも悪くも)マーケットインパクトは非常に大きくなるはずです。

現状でも資金量が少ないと言われるくらいなので、こんなに大量に買い込める資産は、国債を置いて他に無いわけです。

結局、日銀が国債引き受けをやるというのは、市場を通さずに大量の国債が発行でき、金利の急上昇(国債価格の低下)などのインパクトを市場に与えないで済むことが一番大きいかと思います。

(つまり、大量の株式を市場外取引やブロックトレードで譲渡するのと同様の効果あり。)

■「日銀が国債引き受けを行う」だけでインフレになるか?

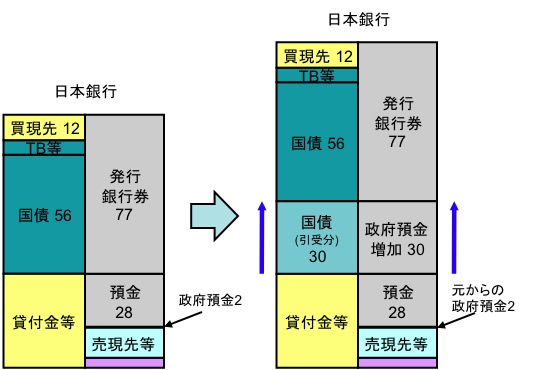

では、「日銀が国債引き受けを行うとインフレになるのか?」という点について考えてみましょう。

今までの小さな図だと、日銀の負債のハイパワード・マネー(下図で灰色で表示)の部分を「現預金」と適当な書き方をしてましたが、実際には下記の図のように、「発行された銀行券」と「市中銀行が日銀に預金している部分」に分かれます。

日銀が国債引き受けをする「だけ」だと、どういうことになるかというと、(なにせ日銀の国債引き受けというのはやられたことがないことなので想像ですが)、下図の通り、日銀の資産に国債が増えて「政府預金」が増えるということになろうかと思います。

図表10.日銀が国債引き受けをするとB/Sはどう変化するか?

現在の国債はペーパーレスなので、日銀が国債を引き受けても、紙の国債がジュラルミンケースに入れられてトラックで日銀に運び込まれるわけでもなければ、日銀からも印刷された1万円札の束がジュラルミンケースに入れられてトラックで財務省に運び込まれるわけでもないかと思います。

つまり、日銀と政府の帳簿上の数字が変わるだけ。

帳簿上の数字を書き換えただけでインフレ期待が発生すれば苦労は無いですから、100兆円であろうが500兆円であろうが日銀が国債引き受けをしただけではインフレ期待は起きないはずです。

また実際には、このように使いもしないお金を日銀に預金しておくだけのために、日銀の国債引き受けが、国会を通るとは思えません。

つまり、「高橋是清に習って日銀の国債引き受けをやったらインフレになる」のではなく、その国債で調達したお金(日銀の政府預金)をどのように使うかこそが問題になるはずです。

つまり、「引き受けのその先」を検討することが大事。

(企業が社債で100億円資金調達したら、それだけで企業価値が上がるわけではなく、その資金が将来キャッシュフローを生むような有効な目的に使われそうだ、ということになってはじめて株価が上がるのと同様かと思います。)

つまり、国債引き受けというのは「マネーの供給量を増やす」から金融政策の話だと考えてる人も多いようですが、そうではなく、政府が支出を増やしたり税収を減らしたりという「財政政策」の話です。

そして、日銀が国債を持つというのは別に全く新しい手法ではなく、直接引き受けさせるメリットは、市場に混乱を与えずに大量の国債を発行できるという一点に尽きるのではないかと思います。

■政府が全部使ったらどうなる?

ブログにも書きましたが、仮に100兆円くらい国債引き受けをやり、それを1年間で政府の歳出として使うことになったら、100兆円はGDPの2割にもなりますので、我々が土日返上で働いても間に合うかどうか、というくらい仕事が増えるはずです。

だからそのくらい政府が支出を行えば、インフレは確実に起きるはずです。

(つまり、インフレを起こすことが最終目標であれば、それは別に難しいことではない。)

しかし、100兆円は現在の国家予算以上の額になりますので、高速道路もスパコンもダメという「ケチ臭い」事業仕分けのノリで検討してたら、そんな大量の資金は使えないはずです。

また、日本のすべての財やサービスをムラなく政府が買えればいいですが、実際には、食べないニンジンやタマネギを大量に買って腐らせちゃうとか、使わないパソコンや机を買って倉庫に積んでおくとかは難しい。

結果として、やはり公共工事的なものが大量の資金を投下するには向いているわけですが、使わない公会堂や道路を大量に建設するといったことでは、(確かにインフレは起こる可能性はありますが)、誰の目にも「無駄遣い」にしか映らない。

与党は次の選挙で負けちゃうわけです。

だから、大盤振る舞いをできたとしても、せいぜい20兆円30兆円とかそんなところじゃないでしょうか。

■「券」を配ったらどうか?

政府がまとめて支出先を検討するというのは計画経済的な困難さが伴ってきますので、政府が国民に、かつての「地域振興券」的な現金代わりのものを配るというのはどうでしょうか?

地域振興券の経済効果については、Wikipediaの地域振興券の項にまとまっていますが、これがあまり効果がなさそうなんです。

1999年、経済企画庁は振興券を受け取った(約三千百七万人) の中の9,000世帯に対してアンケート調査を行い、振興券によって増えた消費は振興券使用額の32%であったとしている。つまり、残りの68%が貯蓄に回されたり、振興券がなくても行われた消費に使われたということである。経企庁の調査ではこの結果をベースに単純計算し、振興券は名目GDPを約2,000億円(GDP全体の0.04%程度、内訳である個人消費の0.07%程度)押し上げたと結論付けている。ただし、このアンケート調査では半耐久財の将来需要の先喰い部分も含まれてしまうなど、振興券の消費喚起の効果を過大評価している可能性が高い。実際、内閣府経済社会総合研究所による個票データを用いたより精緻な分析によると、限界消費性向は0.1程度まで低下することとなり、消費喚起効果は非常に限定的であった。これはあくまで振興券が交付された者についてのみの分析であり、交付を受けなかった者も将来の増税時には負担を分担しなければならなくなると予想することから、それに備えるため、交付を受けなかった者は地域振興券政策を受けてむしろ合理的に行動し消費を減らした可能性もあり、社会全体での消費刺激効果はさらに小さなものであったと「恒常所得仮説・ライフサイクル仮説」などからは想定される。なお、人々がどの程度合理的に行動するかどうかについては多くの議論がある。

脚注の一部:

衆議院議員平岡秀夫君提出「地域振興券」および「定額給付金」の政策効果に関する質問に対する答弁書、自治省地域振興券推進室、1998年12月7日。

地域振興券の消費喚起効果等について、経済企画庁、1999年8月6日。90年代の経済政策と消費行動の研究1?地域振興券の消費刺激効果?、内閣府経済社会総合研究所、2002年4月。

つまり、券をもらって消費しても、通常の現金の出費をその分減らされて貯蓄されてしまうので、低めに見積もると1割くらいしか消費を押し上げる効果がなかったということのようです。

このため、20兆円の「券」を配ったら財政赤字は20兆円増えるけど、消費の押上げ効果はが2兆円しかないとすると、効率は非常に悪そうです。

減税の効果も、似たようなものかも知れません。

■我々はどうすればいいのか?

ここまでは、会計と図を利用して、「厳密さを欠くことなく生の経済のイメージが湧くフレームワーク」にチャレンジしてみました。

会計は必ず貸借が一致しますし、産業全体→グループ→個別企業といった分解の概念も(連結会計などで)整理されています。

また、経済学のモデルで抜けがちな資金仲介者の存在や、調達したものの投資が行われないといったギャップについても考えがまとまりやすいのではないかと思います。

(ただし、基本的にはすべて「名目値」ですし「期待」や「為替レート」等を考えるには、もう一ひねりする必要があるという気がします。既存の経済学がまったくアカンというわけでもなく、今回のような観点も補助的に使っていただいたらどうかなあ、というご提案であります。)

以上は比較的厳密な話をさせていただいたつもりですが、以下、まとめのためにやや抽象的なお話をさせていただきます。

以上のように、財政政策や金融政策ももちろんやっていく必要はあるけれど、一発で現状の問題点がウソのように解決できる一発逆転ホームランというのはなかなか期待しにくいかと思います。

日本を人間の体に例えて、資金の流れを血液が流れる循環器系と考えると、前述の資金循環表の図のとおり、現在の日本は、

「血が澱んでいる」

状態と言えるのではないかと思います。

「心臓」である銀行業界はバブル崩壊後一時期、心筋梗塞になりかけていたけど、最近は健康さを取り戻しつつあります。

しかし、心臓が動いても、血液が流れるのは大動脈だけで、細かい筋肉や組織の末端にまで血液を届かせる毛細血管が発達していない。

だから全身が冷え性気味で、手足の先がいつも冷たい。

具体的には、銀行経由で送り込めるのは主に「デット」としてのお金だけで「エクイティ」性の資金は別のルート、すなわち資本市場経由でないと送り込めないということになります。

「デット」は返済期限や期限の利益喪失があるので、思い切ったリスクは取れない。新しいニーズを掘り起こすには、もっと「エクイティ」的に大きなリスクが取れる資金こそが必要だと考えます。

銀行というのは、(例えば資金決済に軸足を置く業態などの場合はさておき)、企業に融資をする銀行については、ほとんど参入も無く、競争も発生しにくい。

銀行経由の融資のいいところは、基本的に銀行1社ですべてが完結するところです。

ところが、資本市場はいろんな「人」が協調して成立する必要がある。(例えば、証券会社、弁護士、公認会計士、税理士、アドバイザー、格付機関、証券取引所そして投資家などなど。)

新興市場でのスキャンダルやライブドア事件等も、基本的にはそうした「毛細血管」がまだ脆弱なのに、そこに血液が流れ込んでしまい、血管が破れてしまった事例ではないかと思います。

つまり、それは毛細血管を発達させ、成長する組織に血液を送り込むためには必ず通らなければならない道のりではないかと思います。

資本市場でビジネスができるようになるためには仕事が必要だし、そのためには、資本市場を利用した資金調達やベンチャーなどが増えないとだめだし、そのためには人が育っていなければならないという「卵とニワトリ」状態が、どうしても発生します。

しかし、死にかけならともかく、体がだるい程度で財政支出といった「クスリ」に頼って運動しないでいたら、いつまで経っても隅々まで血液が通う健康な体にはなれない。

というわけで、一発逆転ホームランの妙案というよりは、継続的に体を鍛えましょうという地味で時間がかかる方法ではありますが、そういう方向性が正攻法ではないかと思う次第です。

正攻法を助ける策の案については、こちら:

「マイナス金利」政策はいかが?

「預金課税」についてのQ&A

をご覧下さい。

(ではまた。)

元記事:

週刊isologue(第49号)「会計と図解で考える入門金融論」(一部修正)