何度も同じ話をしたが、マクロ経済政策が珍しく政治問題になっているので、安倍晋三氏にもわかるようにやさしく解説してみよう(繰り返しなので、興味のない人は無視してください)。たぶん安倍氏は、次のように考えていると思う。

- 物価水準はマネーの量を物の量で割ったものだから、物の量が変わらないときマネーを増やせばインフレになる。

- デフレが続いているのは、日銀が思い切ってマネーの量を増やさないからだ。

- 3%のインフレ目標を設定し、物価上昇率が3%になったところでマネーを増やすのをやめればいい。

- 日銀がやってもだめなら、政府が公共事業でマネーをばらまけばいい。

これはすべて間違いである。順にみていこう。

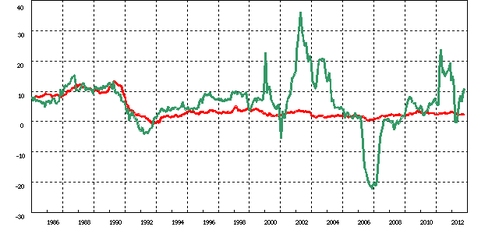

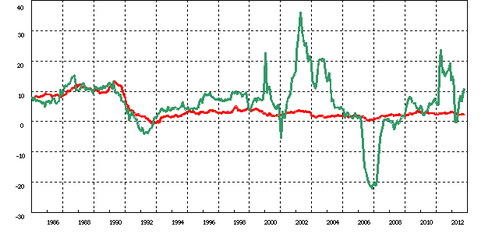

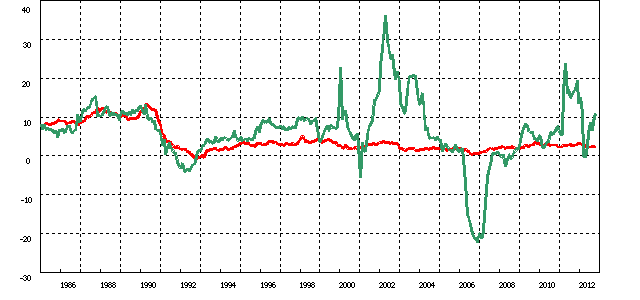

- 物価に影響するのは日銀の供給するマネタリーベースではなく、市中に流通するマネーストックであり、後者は日銀が直接コントロールできない。たとえば日銀が市中銀行から短期国債を買って現金を供給すると、それが企業への貸し出しに使われればマネーストックは増えるが、資金需要がないと現金が流通しないので、図のようにマネタリーベースが増えてもマネーストックは増えない。

マネタリーベース(緑)とマネーストック(赤)の前年比

マネタリーベース(緑)とマネーストック(赤)の前年比 - 一般論としては、マネタリーベースを増やせばマネーストックも増えることが多い。上の図でも、金利が高かった1980年代後半から90年代前半にかけては、マネタリーベースの動きとマネーストックの動きはかなりパラレルになっている。しかしデフレでゼロ金利になった2000年代には、両者の動きにはまったく相関がない。これは流動性の罠に入ったためだ。

・・・と言ってもわからないと思うので、たとえ話で考えよう。日銀の供給する資金をバナナと考えると、金利はその値段だ。値段がついているうちはバナナの量を増やせば売れ行きも増えるが、バナナが増えすぎて値段がゼロになったら、それ以上増やしてもバナナは売れず、店に「ブタ積み」になるだけだ。

- 目標を設定すれば実現できるとは限らない。これはインフレが連続的に起こると想定しているが、上の図にみられるように、マネタリーベースと物価には連続的な(線形の)関係がない。通貨供給を200兆円、300兆円・・・と増やしてゆくと、どこかで通貨の信認が失われて、プラスチックの棒のようにポッキリ折れるおそれが強い。通貨の信認は失うと二度と戻らない。

- 政府が200兆円の国債を発行して土建業界に金をばらまけば、確実にインフレが起こる。それは日銀の買いオペとは違って、政府が需要を創出する財政政策だからだ。しかしこれは、ただでさえ主要国で突出している日本の政府債務をさらに増やすことになり、財政破綻を引き起こすリスクが大きい。

安倍氏のいうようにインフレが起こって財政が破綻しない可能性もゼロではないが、それを期待して国債を日銀に引き受けさせるのは、財政破綻のリスクを取る危険なギャンブルである。それが成功したとしても、3%のインフレのメリットは財政が崩壊するリスクよりはるかに小さい。

これでも納得できない人は、今週のメルマガを読んでください(今週号は今から購読できます)。

追記:小笠原誠治とかいう評論家(?)が私を批判している(つもり)だが、上に書いたことが答だ。彼は4の金融政策と財政政策を混同している。