今般の東京都知事選挙に向けて、拙稿「都民のための東京都知事選の争点入門」での総論に引き続き、各論について詳述したい。

まずは、東京都を取り巻く税制の政治状況について取り上げたい。それは、ひいては都政と国政の政治力学の縮図でもある。

東京都の税収の構造は、企業からの税(法人住民税、事業税)に多く依存しているため、景況に左右されやすいだけでなく、景気回復期には他の道府県よりも顕著に税収が増えるため、自治体間の税収格差が拡大し「嫉妬」されるという悩みの種を抱えている。これが、東京都と国との間に微妙な隙間風を吹かせることになる。

こうした状況を、知ってか知らずか、今般の東京都知事選挙で選ばれた新知事は、都政と国政の政治力学の中で、どうリーダーシップを発揮して渡り歩くのかが問われる。

「東京富裕論」の克服と税収基盤の安定化

今後の少子高齢化や大都市行政などのためにも、東京都は引き続き税収の確保が必要である。しかし、東京都の税収は、企業からの税(法人住民税、事業税)に多く依存しているため、景況に左右されやすいのとともに、税収が増える時期には他の道府県よりも顕著に税収が増える。そのために、自治体間の税収格差が拡大して東京都は「嫉妬」されてしまう構造になっている。

現に、この「嫉妬」は「東京富裕論」として、時折噴出する。要するに、東京都だけが税収が多く増えて「豊か」になっている、という見方である。そして、その都度、東京都(都庁)は、「東京富裕論」に反論を出している。

この「嫉妬」は、単なる感情論で終わらないところが、国政の力学である。この見方は、さらに、「豊か」な東京から「貧しい」地方へ税収を移すべきだという政策志向に傾いてゆく。現に、2008年度から、暫定措置として地方法人特別税が設けられた。それ以前は事業税として東京都に直接入って独自の税収となっていたが、事業税の約4割が「地方法人特別税」という名で一旦国庫に召し上げられ、各都道府県に分配し直す仕組みに変わった。これにより、東京都に入る税収は減り、他の道府県に入る税収が増えた。この仕組みにより、東京都の資料に基づくと累計で約8000億円の収入が東京都に入るはずだったのに他の道府県に奪われた(その分だけ都民への行政サービスのための支出を減らさざるを得なかった)、という。この仕組みは、東京都を含む各都道府県が一旦徴税しておきながら、その税収の一部を再分配のために国に差し出すという形になっていることから、当然、東京都側は機会があるごとに、地方法人特別税を止めて以前のように事業税に復元すべきだと主張している。地方法人特別税は、その根拠法の名前(地方法人特別税等に関する暫定措置法)からしても暫定措置と受け止められている。

ところが、目下、復元どころか、さらなる「召し上げ」が行われることになりそうである。

今年4月の消費税率引上げに伴い、都道府県の税収となる地方消費税の税収も増えることになるため、またぞろ「東京富裕論」が沸き上がった(昨年末にかけてこの議論があったのだが、リアルタイムでご存知の都民がどれだけおられただろうか)。昨年末の都知事の辞任騒動のさなか、事業税だけでなく、今度は都道府県と区市町村が課す法人住民税(東京都の場合、特別区分の法人住民税は、特別区でなく東京都が徴収している)も、自治体間の税収格差是正のために、2014年度から「地方法人税(仮称)」という名で似た仕組みで国に差し出すことになる予定である(法改正は、今通常国会なので、現時点では未成立)。いうまでもなく、地方法人特別税は存続される。当然ながら、この新たな仕組みが加わることでさらに、東京都に入る税収が減り、他の自治体に入る税収が増える形で、自治体間の税収格差が是正されることになろう。

なぜ、こうした税収格差是正が、東京都と国との間で対立を生むのか。国と言っても、実は所管する中央省庁によって立場が異なるという政治力学の上にある。

地方税制を所管するのは総務省(旧自治省)である。総務省は、地方税制だけでなく、自治体間の税収格差の是正にも熱心で、これは農村部・過疎部の自治体からの強い政治的圧力にも影響を受けている。人口が少ない自治体は、独自の税収が少ないために、国に頼ってできるだけ多く財源を分配してもらいたいと思っている。自治体間の税収格差の是正の役割も担うのが、地方交付税である。

地方交付税は、その仕組みを大まかに言えば、国が徴収する税金(国税)の一部を財源にして、税収が相対的に少ない自治体により多くお金が分配されるお金である。ところが、近年、地方交付税の財源となる国税収入自体も減っており、法律で定められている額以上に地方交付税を増額して自治体に配っている(ここでは、その是非は不問とする)。ちなみに、東京都には、税収が多いことが主因となって、地方交付税が1954年度に創設されて以来、(普通)交付税が1円たりとも分配されたことはない。

国の予算査定を所管するのは財務省である。地方交付税の財源は、社会保障費や公共事業費や防衛費などが支出される国の一般会計にて計上されている。財務省からすると、地方自治体からの圧力もあって地方交付税をもっと増やせと言われると、他の行政経費を削減せざるをえなかったり、赤字国債を増発しなければならなかったりする。だから、財務省としては、地方交付税をむやみに増やしたくはないと考えている。

そうすると、東京都、総務省、財務省をめぐる政治力学は、単純化すると次のようなものとなる。

総務省は、地方交付税をできるだけ増やして自治体間の税収格差を是正できるのが望ましい。地方交付税の既存の財源が増額できないなら、別の方法で税収格差を是正できるなら、それでもよい。

財務省は、地方交付税をむやみに増やしたくない。増額しないで済むようにするには、地方交付税以外の方法で自治体間の税収格差が是正できればよい(税収格差が是正できれば、地方交付税の増額圧力が弱まる)。

東京都は、自治体間の税収格差が拡大すると「東京富裕論」が出てきて困るから、できれば地方交付税でうまく税収格差を是正し、東京都がとる税金に国は手を出さないでもらいたい。

こうした政治力学の中で、昨年末に落としどころとなったのは、総務省と財務省が意見を一致させた前述の方策だったのだ。東京都にとっては、ある種不戦敗的な結果に終わった。

税制だけでも、都政と国政の間にこうした力学がある。東京都の主張を、おいそれと中央省庁が聞いてくれるわけではない。ましてや、「原発問題」で、中央省庁と対峙しながら東京都の主張をどう通せるのか・・・・

* * * *

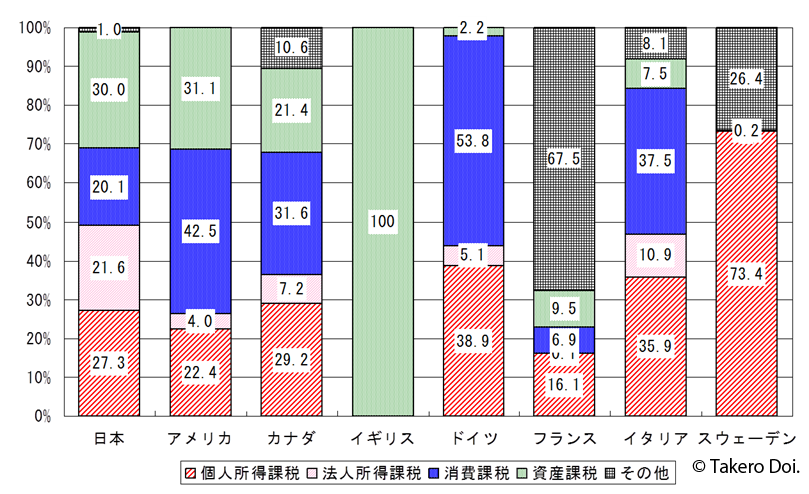

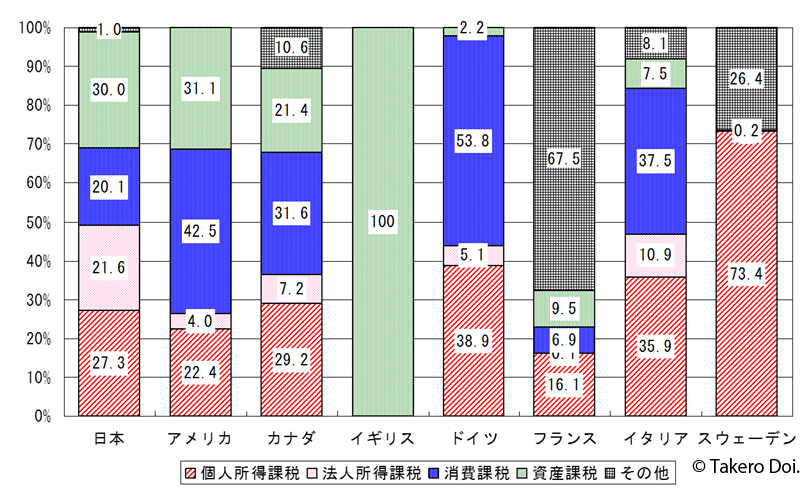

税収基盤の安定化と「東京富裕論」をめぐる問題の本源的な背景には、そもそも都道府県の税制が、先進諸国でも例のないほど税収が法人課税に依存している点がある。図にあるように、2000~2008年で景況の良い時期と悪い時期とをまたいで平均してみても、日本の地方自治体が法人から得ている税収の構成比は、他の先進国と比べても多いことがわかる。

図 各国の地方税の構成(構成比:2000~2008年平均)

資料:OECD “Revenue Statistics”

出典:土居丈朗編著『日本の税をどう見直すか』日本経済新聞出版社刊

こうした都と国の税源をめぐる対立は、地方税制全般にわたる改革に議論を及ぼさなければ、本質的に解決できない。地方税制は、国政で決める案件(地方税制は、国の法律である地方税法でほぼ規定されている)ではあるが、当然ながら、東京都は一地方自治体として、その在り方について主張を展開できる立場にある。

しかし、これまで歴代都知事は、あまり積極的に地方税制改革に関与してこなかった(というか、これまでの都知事選挙で、目立った争点にならなかった)。少子高齢化や大都市の行政需要などを鑑みれば、税収基盤の安定化は欠かせない。地方法人特別税を以前のように事業税に復元するとか、2014年度から新設される「地方法人税(仮称)」を従前のように法人住民税に復元するといった狭い範囲で地方税制を議論していても埒が明かない。地方税制のあり方を、都知事として役人任せにしていれば狭い範囲に議論が限定されてしまい、活路は開かれない。都知事としてリーダーシップを示すべく、東京都は今後どういう税制で臨むのか。都知事選挙ならではの争点と言えよう。

「都民のための東京都知事選の争点入門(3)」、

「都民のための東京都知事選の争点入門(4)」、

「都民のための東京都知事選の争点入門(5)」、

「都民のための東京都知事選の争点入門(6)」に続く・・・

土居丈朗(@takero_doi)