前回では、「財政の長期試算」(以下「長期試算」という)を行う際の前提として、年金のマクロ経済スライドの扱いについて説明した。

そこでは、「これから一時的にインフレでマクロ経済スライドが発動されることがあったとしても、経済は変動するため、またデフレに陥る可能性も否定できない」「そのような場合、公的年金(対GDP)は長期試算のような経路を辿るとは限らず、医療や介護のように膨張する可能性が高い」ことを指摘した。

今回は前回取り上げなかった視点で、気になる前提を2つ説明する。まず一つは「実質GDP成長率」の前提である。長期試算では、実質GDP成長率として、2%と1%を設定している。ここ10年間(2003~2012年度)の実質GDP成長率の平均は0.8%程度であるから、「2%」は楽観シナリオで、「1%」は慎重シナリオという位置づけだろう。しかし、1%の慎重シナリオも、2060年度まで実質GDPが1%で成長するという設定であり、これも楽観的な前提である可能性がある。

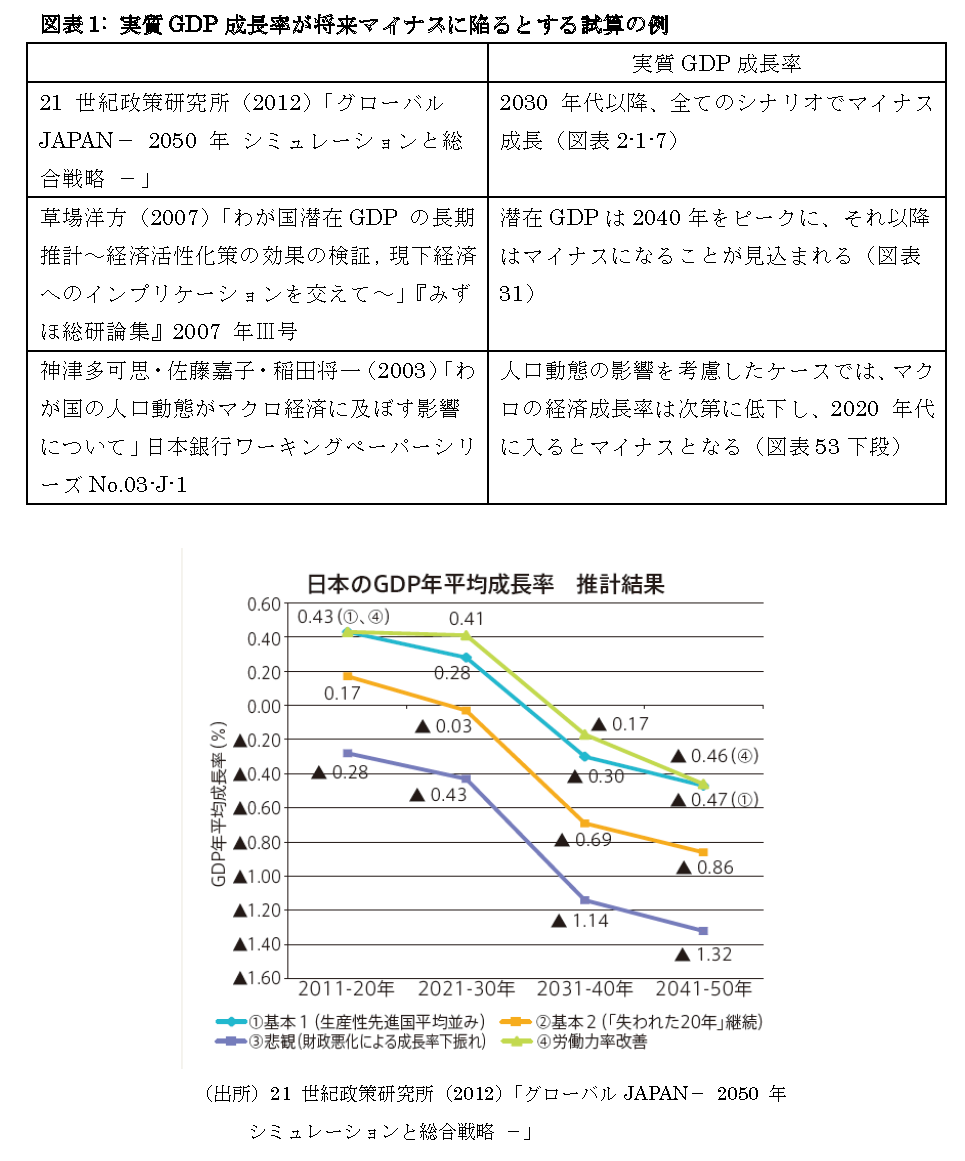

というのは、少子高齢化で急速に労働人口が減少する中、各機関における最近の試算では、2020年~40年代で、日本の実質GDP成長率はマイナスに陥る可能性があるという試算が出てきているからである(以下の図表1を参照)。

例えば、21 世紀政策研究所(2012)「グローバルJAPAN- 2050 年 シミュレーションと総合戦略 -」では、「2030 年代以降、全てのシナリオでマイナス成長」と予測している。この場合、長期試算の慎重シナリオ(実質GDP成長率が2060年度まで1%)も甘めの設定になる。

もっとも、みずほ総研のレポート等が指摘するように、実質GDP成長率が将来マイナスに陥るとは限らないとする試算も存在する。このため、過度に悲観する必要はないが、人口減少が実質GDP成長率を低下させる要因の一つであることは明らかである。したがって、財政の長期試算を行う場合、実質GDP成長率が2060年度までプラスの値を維持できるか否かの議論を含め、その前提の置き方には留意する必要がある。

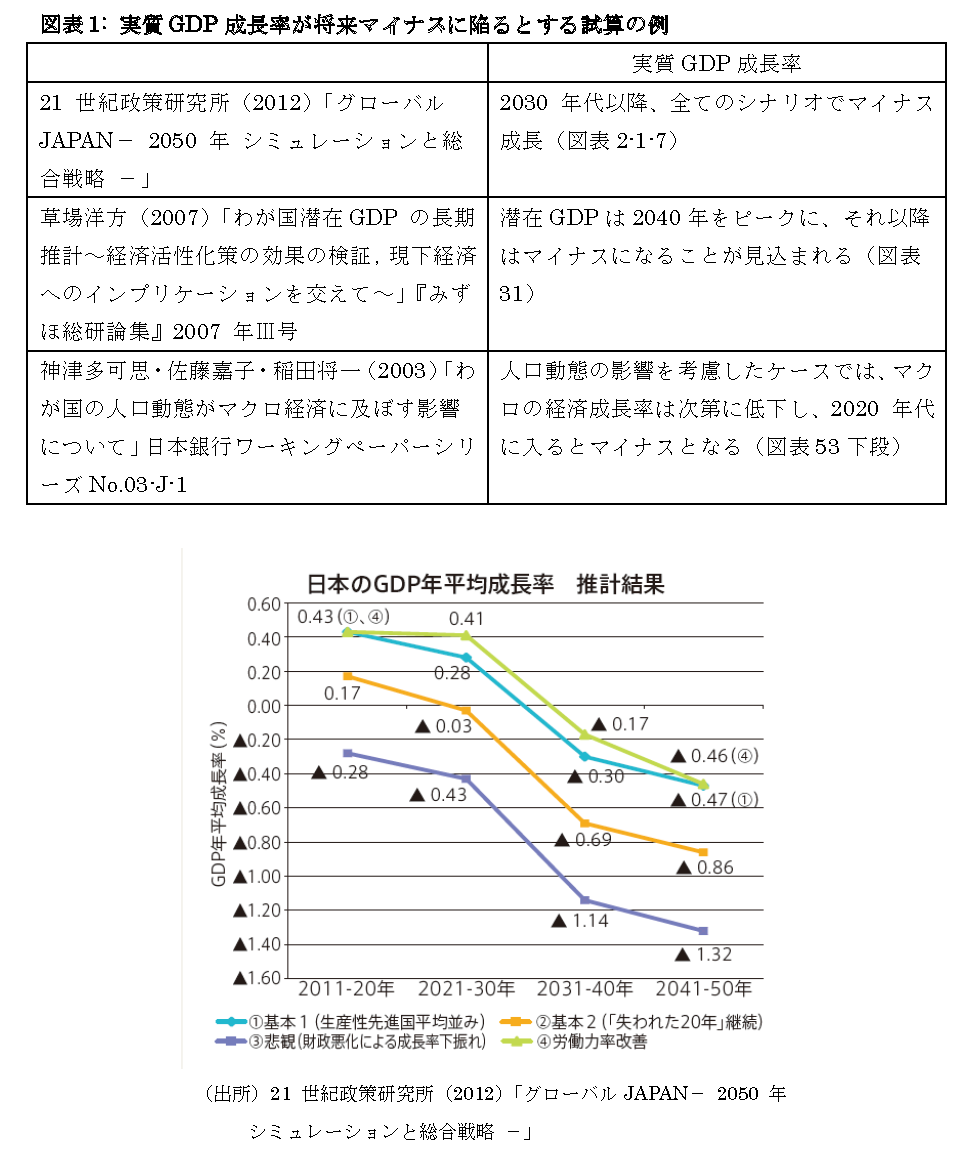

もう一つの気になる前提は、「社会保険料収入の伸び」である。以下の図表2は、厚労省の社会保険料収入全体の予測と実績をグラフにしたものである。

このうち「予測」は「社会保障の給付と負担の見通し」(平成12年10月、平成16年8月、平成18年9月)の社会保険料収入をプロットし、「実績」は社会保険料収入の実績値(2002年度―11年度)を描いている。グラフを見れば一目瞭然であるが、毎回、実績は予測を大幅に下回っている。しかも、「社会保障費の伸びは1兆円ではない」というコラムでも説明したように、社会保険料収入はここ数年横ばいで推移している。

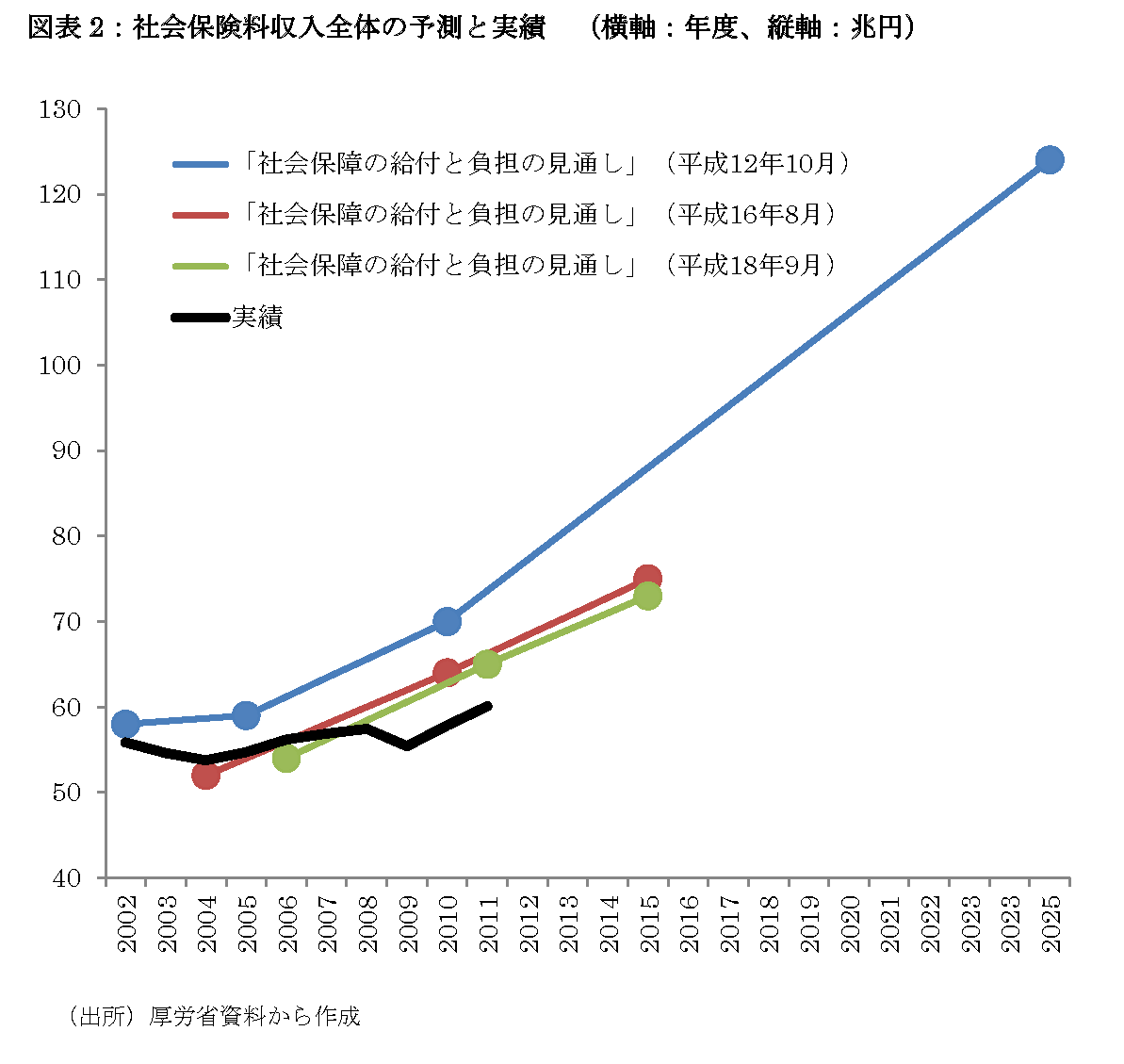

このような楽観的な保険料収入の予測は、年金の財政検証でも見られる。例えば、以下の図表3は、2004年と2009年の財政検証において、厚労省が予測した保険料収入(厚生年金+国民年金)をプロット(水色線と青線)しているが、その実績値(赤線)は予測を下回っている。予測に対する実績値の割合(右目盛)は、2012年度で約85%にまで低下しており、やはり甘めの予測となっている。

しかし、財政の長期試算では、このような財政検証等の社会保険料収入の予測を前提に推計を行っていると思われる。その場合、社会保険料収入の伸びに対する予測が甘めとなっている可能性があり、やはり留意が必要となる。現在、厚労省は2014年の年金財政検証を進めている。社会保険料収入の予測が甘めとなり、社会保険料収入の実績が予測よりも下回り続けると、財政赤字は拡大し、財政安定化に必要な収支改善幅の予測を大幅に狂わす可能性が高い。

(法政大学経済学部准教授 小黒一正)