2月7日の日経新聞朝刊に、編集委員の田村正之さんが、年金積立金管理運用独立行政法人(GPIF)の資産配分について、興味深い記事を書いています。

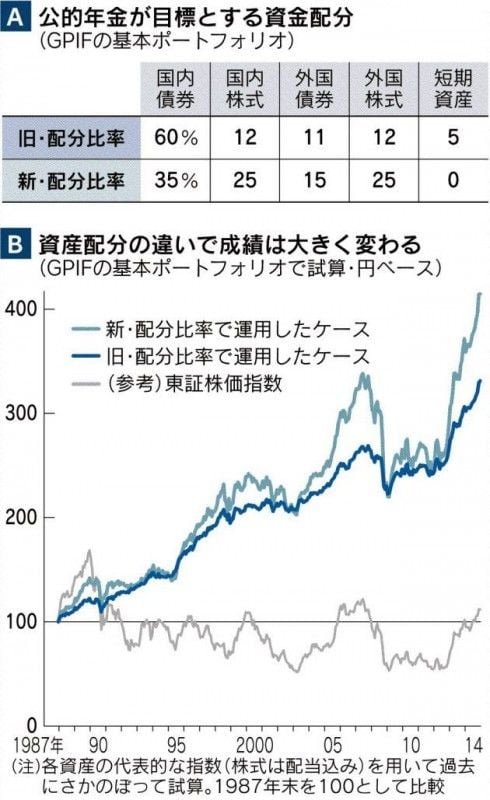

GPIFは昨年10月末に「基本ポートフォリオ」(資産配分の目標)の見直しを発表しました。上記のAに表示されているように、以前は国内債券が60%で、株式は国内外合わせて24%だったのが、新しい配分比率では、株式が国内外合わせて50%と倍増しています。

この配分比率の変更によって資産全体の値動きがどうかわったかを過去データで検証したのが、Bのグラフです。株式の比率を増やした新しい配分比率の方が、最終的に大きく上昇しているが、2007年夏から09年春にかけての金融危機においては、古い比率なら17%の下落に留まったが、新しい比率で運用していたら最大で35%下げていたと指摘しています。当たり前のことですが、株式の比率が高まると、市場の下落時の影響が大きいというのが、この記事の結論でした。

それよりも、私が新しい資産配分比率で不思議に思ったのは、「なぜ日本株と外国株の比率が同じなのか?」ということでした。

私が「内藤忍の資産設計塾」をはじめとする著作で提示している「標準的なアセットアロケーション」は

日本債券 30%(▲5%)

日本株式 10%(▲15%)

外国債券 10%(▲5%)

外国株式 30%(△5%)

流動性資産・その他資産 20%(△20%)

です(カッコ内はGPIFの新比率との比較)。GPIFと比較すると、日本株の比率が特に低く(15%の差)、外国株の比率が高くなっています(5%の差)。また、その他の資産(コモディティなど)への配分を行っている(20%)のも特徴です。

世界の株式市場における日本株の時価総額比率は約7%。外国株が9割以上を占めているのです。GPIFは、日本株に50%のウエイトをかけて運用する訳ですから、かなりのアロケーションバイアスをかけていることがわかります。

GPIFの資産は130兆円。そのうちの25%が日本株とすれば、33兆円になります。これは、東証一部の株式の時価総額の7%、浮動株で見れば10%になるそうです。

このような日本株にバイアスをかけた配分を行う背景の1つに、年金資金を日本の株式市場の活性化のために利用しているから、という見方があります。大量の年金資金が、日本株市場に流入させ、株価の上昇を実現させたいという政治的な思惑があるというのです。その真偽はわかりません。

自国の資産の比率が高くなってしまう運用上の問題は「ホームアセットバイアス」として指摘されています。GPIFの新しい資産配分が、もし「PKO(プライス・キーピング・オペレーション)」のために、高い日本株配分比率となっているとすれば、配分比率が年金運用にとって最適な比率になっていないことになります。株価対策のために、年金資産が利用されているとしたら大きな問題です。

日本株と外国株の比率はなぜ同じなのか?新しい年金運用比率の決定責任者に「本当の理由」を聞いてみたいものです。

編集部より:このブログは「内藤忍の公式ブログ」2015年2月9日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。