米連邦準備制度理事会(FRB)のイエレン議長、21日に米上院銀行委員会で行われた半期に一度の議会証言(旧ハンフリー・ホーキンス証言)に出席した。6月14~15日開催の米連邦公開市場委員会(FOMC)後の記者会見と同じく、7月利上げのサインは点灯せず。むしろ、若干ハト派寄りの姿勢を強めている。イエレンFRB議長は「利上げを慎重に進めることで金融政策は成長を支援し、また成長がゆるやかなペースでの拡大を回復するか、労働市場が一段と強まるか、インフレが2%の目標値に回帰する道筋をたどり続けるか、査定(assess)していく」との見解を表明。6月FOMCの記者会見で使った「確認(verify)」ではなく「査定(assess)」を用い、成長や労働市場、インフレ見通しへの自信が揺らいだように見える。また、今回「~か(whether)」で成長からインフレまでの文章をつなげると同時に「that」を削除させ、経済見通しへの不透明感をにじませた。

労働市場に係る文言も、わずかに修正した。「1ヵ月分あるいは2ヵ月分の経済指標に過剰に反応しないことが重要」と断りつつ、「我々はそう信じるように、足元の雇用の伸び鈍化が一時的かどうか労働市場を注視していく」と述べた。6月FOMCで存在しなかった「我々がそう信じるように」という言葉が追加されている。

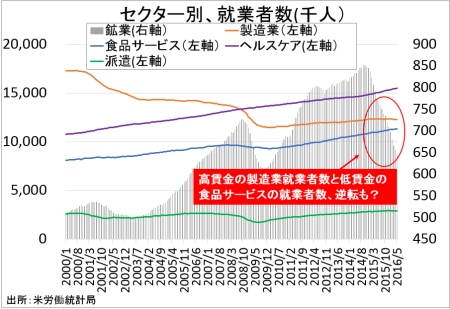

米5月雇用統計・NFPの減速より、セクター別動向が懸念材料。

(作成:My Big Apple NY)

経済見通しへの不透明要因としては、1)労働市場、2)企業の設備投資、3)労働生産性の低下、4)世界経済の脆弱性、特に中国、5)BREXIIT――を指摘。世界経済と金融市場の動向をめぐり、「緊密に注視していく」と繰り返した。

その他、4月FOMC議事録で指摘したように商業不動産市場の過熱に注意を促した。さらに米株相場に対し「企業が業績見通しを下方修正するにつれ、割高への圧力が幾分高まっている」と発言。議会証言では2014年7月以来、公の場では2015年5月以来初めて、米株相場に警戒シグナルを発した格好だ。米国債に対して割高ではないとの考えを示唆した一方、タームプレミアム(短期債を何度も購入する代わりに長期債を保有する場合に投資家が求める上乗せ金利)の上昇に警告を発した点は興味深い。特に、経済の改善と相関関係がない場合のタームプレミアムの上昇に対し「株価は脆弱」と言及、金融市場に混乱が生じ短期債やキャッシュに資金が集中すれば、株価が急落すると指摘したかったのだろうか。JPモルガンのマイケル・フェローリ米主席エコノミストによると、6月FOMC時点では低水準にあるタームプレミアムの理由として「日銀と欧州中央銀行(ECB)の資産買入」を挙げており、今回の姿勢変化は注目に値する。なお2015年5月に米株相場について「割高」と指摘した当時、イエレンFRB議長は利上げによるタームプレミアム上昇のリスクについて言及していた。

バークレイズのマイケル・ゲイピン米主席エコノミストは、イエレン議会証言を受けて「FRB議長は米5月雇用統計の減速に配慮しながら過剰に重点を置くことにためらいをみせ、見通しは基本シナリオ通りゆるやかな成長、力強い雇用、インフレ目標値への回復を見込んでいた」と指摘。その上で、英国民投票は欧州連合(EU)残留を決断するとの見地から「9月利上げ」の予想を堅持した。

――イエレンFRB議長の議会証言で、米株に割高との見解が挟み込まれていたとは予想外です。逆に言えば、BREXIT以外で米株が急落するようなリスクを意識していると解釈できますよね。今回、あらためて中国を名指しした点も気掛かりです。オバマ米大統領最後の米中戦略・経済対話で、中国が米国に譲歩したにも関わらず、モルガン・スタンレー・キャピタル・インデックス(MSCI)は中国A株を新興国株式指数の採用見送りを決定しました。その直後、北京当局がアップルに対し“iPhone 6”と“6 Plus”の特許侵害と販売差し止め命令を下したと報じられたのは、ご案内の通りです。報復行為と認識するには安直かもしれませんし、米中貿易摩擦再燃と決めてかかるのは時期尚早でしょう。中国側が「メイドインチャイナ2025」で自国産業を目指す姿勢は明らかで、タイミングが重なっただけとも言えます。ただイエレンFRB議長の脳裏に、2015年6月から開始した中国株の急落劇が明確に刻まれていたことは想像に難くありません。また、次期米大統領が中国とどのような関係を築いていくかも不透明で、双方が鈍い成長動向に対応し保護主義的な政策を取らないとも限りませんよね。

セントルイス連銀のブラード総裁は、17日に公表したレポートで2018年まで0.63%で据え置きを表明したのは自分だとカミングアウトしていましたね。同総裁は年初から世界同時株安を受けて1月に緩和寄り姿勢へシフトしてまもなく、3月には正反対の主張を展開し6月利上げ派に移ったことは記憶に新しい。ウォールストリートでは“風見鶏”として知られるとはいえ、同総裁のハト派転換はFOMC投票メンバーのタカ派勢力の減退(従来の3人から2人へ減少)を意味し、今後の政策運営にも影響を及ぼしかねません。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年6月22日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。