萩生田発言は波紋を呼んでいるが、麻生財務相のように「増税しないと財政が不安定になり、社会保障が維持できなくなる」という批判が多い。しかし萩生田氏もいうように「プライマリーバランス(PB)は目的ではない」。政府の目的は財政黒字ではなく経済の安定と成長なので、PBを黒字化して長期停滞が悪化するのは本末転倒だ。しかし増税しないで社会保障は大丈夫なのだろうか?

自民党サイトより:編集部

結論からいうと、ゼロ金利が続く限り大丈夫だ。これを理解する上で大事なポイントは、まず高齢化の影響と財政赤字の影響を区別することだ。私の話を批判してくるコメントのほとんどはこれを混同しているが、いま増税しても高齢化で将来世代の負担が増えるのは同じだ。国債を増発しても、借り換えれば将来世代の負担は増えない。

賦課方式の社会保障は、将来世代からの借金という点では国債と同じだ。これは政府の会計では特別会計でオフバランスになっているが、一般会計と統合して考えると800兆円以上の債務超過になっている。この意味で社会保障はネズミ講(Ponzi scheme)だが、民間のネズミ講と違って政府は徴税能力をもっているので、デフォルトしない国営ネズミ講である。

これが「社会保障は破綻している」といわれる所以だが、賦課方式の債務も借り換えれば維持できる。財務省が「消費税を上げないと社会保障が維持できない」というのは、社会保険料の引き上げが限界に来ているからだが、社会保障会計の赤字も借り換えて将来世代に先送りできる。高齢化の影響を除くと、増えるのは金利負担だけだ。

だから永遠に金利がゼロだとすると、将来世代の負担は発生しない。成長率が1%だとすると、50年後のGDPは約1.6倍になるので、いま20歳の若者の債務比率は70歳のとき60%に減る(インフレ率はゼロに基準化)。積立方式の年金だとゼロ金利では資産はまったく増えないので、賦課方式のほうが有利なのだ。

これを一般化すると、Blanchard-Summersの指摘するように、金利が成長率より低い(r<g)動学的に非効率な経済では、賦課方式の社会保障で将来世代の負担は減る。この直感に反する結論は、次の3つの条件に依存している。

- 政府債務はつねに借り換えて次の世代に先送りできる

- 投資家は政府債務残高がいくら大きくなっても気にしない

- ゼロ金利状態(r<g)が続く

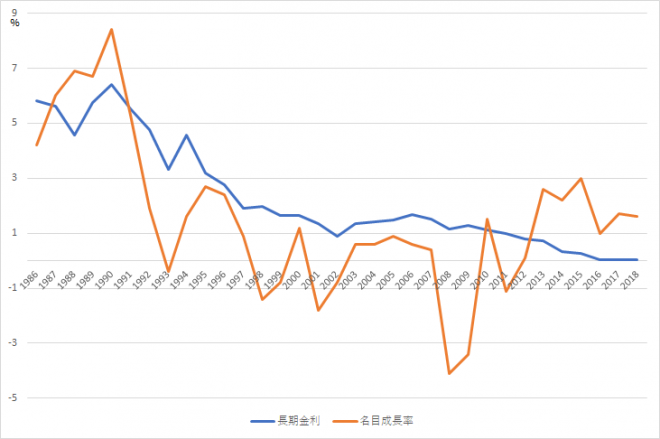

1は日本政府が崩壊しない限り現実的な仮定だろう。2は今の日本では満たされているようにみえるが、もし投資家がデフォルトが起こると予想して国債に高いリスクプレミアムを要求すると、国債が暴落してハイパーインフレになる可能性がある。3は理論的にはわからないが、日本では図のように安倍政権では成り立っている。

長期金利(国債10年物の流通利回り)と名目成長率(内閣府調べ)

この3つの条件が満たされている限り増税は必要なく、財政赤字が民間の需要不足を補って成長率を高め、税収も増えるので将来世代の負担も減る。しかし1つでも満たされない場合は、政府債務が発散するリスクがある。したがって増税すべきか否かは、財政赤字で政府債務が発散するリスクと需要不足を埋めるメリットの費用対効果で決まる。

安倍政権のように財政赤字のリスクをゼロと想定して冒険的なマクロ政策を続けるのは危険だが、財務省が「ゼロリスク」を求めて過剰に緊縮するのも長期停滞を悪化させる。日本ではマクロ経済の問題が党派的な論争になりがちだが、上の3条件のうち少なくとも3は実証データで検証できるので、客観的データにもとづく議論が必要である。

追記:厳密にいうと3の条件はr<g-n(nは労働人口減少率)なので、人口の減る日本では成立しにくいが、自然利子率はマイナスなので、成長率が人口減少率を上回る(g>n)なら社会保障は維持可能だ。