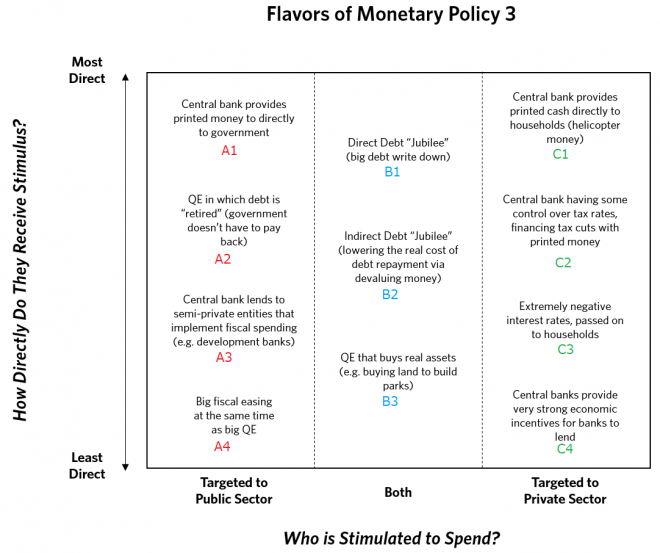

MMTが学界からも実業界からも十字砲火を浴びる中で、世界最大のヘッジファンドの経営者レイ・ダリオの記事が話題を呼んでいる。彼はMMTそのものを支持するわけではないが、財政政策と金融政策を整合的に運営する財政=金融政策の協調が必要だという。それを彼はMP3(Monetary Policy 3)と呼んでいる。

その内容はこの表に要約されているが、おもしろいのは債務免除(Jubilee)がキーワードになっていることだ。これはそれほど非常識な話ではなく、世界的に進んでいる財政赤字と量的緩和の組み合わせ(A4)は、ゆるやかな政府債務の免除ともいえる。

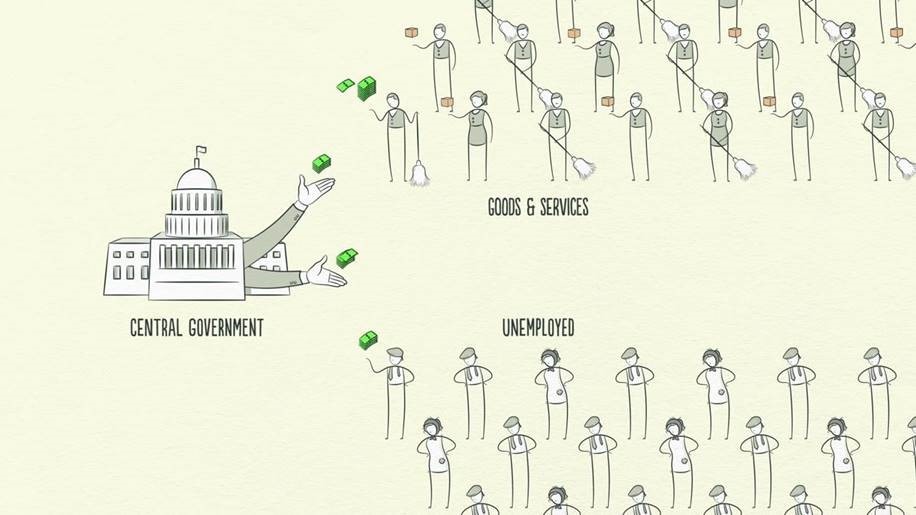

しかしこういう間接的な債務免除は多くの国民には理解できないので、その予想を変える効果がない。直接的な方法はクーポンのような形で現金をばらまくヘリコプターマネー(C1)だが、これも1回かぎりの数兆円規模ではきかない。

これに対して、たとえば安倍首相が「日銀の保有する国債は償還期限が来たらすべて返済しないで借り換える」という徳政令を出し、日銀がその保有する国債を償却すれば、世界の投資家の予想を変える大きなインパクトがあるだろう(B1)。

これは実はそれほど大きな変化ではない。日本政府と日銀のバランスシートをIMF基準の統合政府でみれば、政府債務は日銀の保有国債で相殺されているからだ。これをわかりやすくするには、国債の日銀引き受けや政府紙幣もありうる(A1)。

現実には、日銀が保有国債を償還期限までに売却することはない(福井総裁は国債の償還で量的緩和を終えた)。黒田総裁が「償還期限の来た国債はすべて借り換えに応じる」と言明すれば、政府債務は徐々に消える(A2)。これはシムズの提言した実質債務のデフォルトで、理論的には可能である(B2)。

問題はそのインフレ効果が大きすぎることだ。シムズの提言を多くの人が批判したように、デフォルトの効果を多くの国民が信じるとハイパーインフレになるが、信じないと何も起こらない。その中間のマイルドなインフレが起こるという理論的な根拠がない。

ダリオはこうした批判に対して「それは一つの政策の効果だけをみているからだ」という。マクロ経済的に考えると、ゆるやかな徳政令を出す方法はいろいろ考えられる。

中央銀行が株式や不動産を買う(B3):これは日銀がやっているが、中央銀行(政府)が民間の資産を保有し続けることは(民間の債務に対する)徳政令の一種である。

極端なマイナス金利(C3):決済アプリで常時3%キャッシュバックするのは、これに近い。それを支援する税制(あるいは預金課税)も考えられる。

中央銀行がマイナス金利で貸し出す(C4):これは日銀の次の政策手段として考えられるが、民間債務への補助金である。

このように政府と中央銀行が協調すれば可能な政策の幅はかなり広く、いろいろな組み合わせがありうる。アベノミクスが失敗した原因は、日銀が量的緩和する一方で財務省がプライマリーバランスの赤字を削減する(A4の前半をやらないで後半だけやる)矛盾したポリシーミックスにあった。さらに量的緩和をしながら消費税を増税する政策は最悪である。

資本主義が成熟して貯蓄過剰になった長期停滞の時代には、国民の予想を変えて投資を促進する「非伝統的な財政政策」が必要だ。それは短期的なバラマキ財政ではなく、将来世代の債務を免除して潜在成長率を高める改革なのだ。

究極の問題は、こんな複雑な政策を誰がコントロールするのかということだ。それを政治家にまかせると放漫財政でインフレになるバイアスがあるが、財務省にまかせると緊縮財政になるバイアスがある。ダリオもこの政策は長期金利が名目成長率より低い(r<g)ときに限って有効であり、その逆になったら撤退すべきだというが、それができるかどうかがポイントだろう。

ここではインフレ目標には意味がないので、ウッドフォードの提言した名目GDP目標のような財政的な目標設定が必要だ。それをコントロールするには政府から独立した専門家による独立行政委員会が必要だが、それは財務省の予算編成権を侵害するので、政治的に容易ではない。小泉政権では経済財政諮問委員会がそれに近い役割を果たしたが、今の諮問委員会は形骸化している。

ダリオの議論はごく大ざっぱなまとめだが、理論的にはMMTより主流派(Blanchard-Summers)に近い。1970年代以降、財政政策と金融政策はバラバラに決めることが望ましいという中央銀行の独立性のドグマが続いてきたが、これは見直すべきだ。