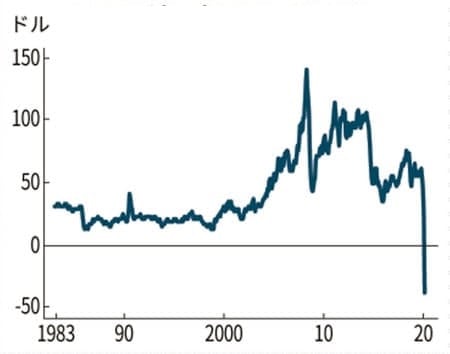

20日のニューヨーク原油市場は、国際的な指標WTIの5月物に買い手がつかず、マイナスになった。原油価格がマイナスになったという話を聞いたとき、私は何かの勘違いだと思ったが、次の図のように一時は1バレル当たりマイナス37ドルの値がついた。

WTI先物価格(日本経済新聞)

この短期的な原因は新型コロナによる旅客機などの運休で、石油の需要が急減し、余剰の原油を貯蔵するスペースやタンカーが一杯になったことらしい。マイナスの価格ということは、売り手が金を払うということだ。つまり原油はゴミのように「金を払って引き取ってもらう」商品になったのである。

これは一時的な現象で、その後は価格はプラスに戻したが、それでも10ドル台という歴史的な安値圏で動いている。この影響でダウ平均株価は一時ストップ安となり、日経平均も400円近い暴落になった。

これは1970年代に原油価格が上がって世界的なインフレが起こった石油ショックの逆の逆石油ショックともいえる。この原油安が今後も続くとすると、日本経済にとってはチャンスになりうる。

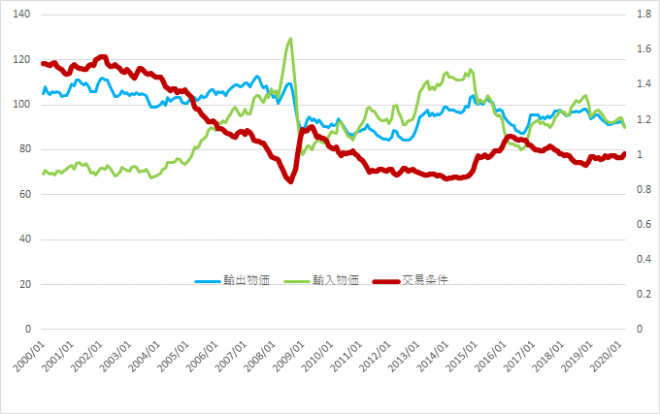

交易条件(右軸)

図のように、輸入物価指数は2014年から30%下がった。この最大の原因は、原油などの資源(一次産品)価格が暴落したことだが、この結果、交易条件(輸出物価/輸入物価)は大幅に改善し、リーマンショック前の水準に戻ったが、その後は円安で下がった。

交易条件とは「輸出で稼いだ円の価値」で、わかりやすくいえば企業の国際競争力である。円安による輸入物価の上昇を相殺する原油安は、日本経済にとって大きなメリットなのだ。

グローバル化が逆転して日本が浮上する

新型コロナ感染の発火点である中国は深い傷を負ったが、アメリカ経済もまだ危機が進行中である。コロナそのものは大型のインフルエンザ程度の感染症だが、その世界経済に与える影響は、短期的にはリーマン・ショックを超えるだろう。

リーマンが金融危機だったのに対して、今回はグローバルなサプライチェーンが寸断されて、グローバル化が逆転するだろう。これによって1990年代以降進んできた国際分業が崩壊し、その需要側だったアメリカも、供給側だった中国も経済的に縮小せざるをえない。

それに対してグローバル化に立ち後れて衰退した日本は、相対的に有利になるだろう。海外生産していた製造業は国内に回帰し、その原料である石油などの一次産品も安くなるので、交易条件は改善する。自動車などのエネルギー集約型産業が復活するだろう。

これは世界経済全体としては好ましい流れとはいいがたいが、短期的には日本にとって有利である。これを機に生産性を高め、資本効率を上げれば、世界のリーダーに返り咲くことも不可能ではない。

先進国がロックダウンから脱却できない中で、日本はコロナの被害も軽く、緊急事態宣言も不要だった。5月6日以降は経済を正常に戻し、世界経済の主導権を握るチャンスである。