きょうのYCC修正は、ほとんどの市場参加者にとってもサプライズだったようだ。これは意図したものではなく、事前に暗示すると、国債の空売りが殺到して大変なことになるからだろう。

◆ 円高 137円→133円

日銀のサプライズ緩和修正で、ドル円は一気に4円も円高に振れました。日経平均はいま700円ほど下落しています。このあと15:30~黒田総裁の記者会見。note【12月は初月無料】でスピーディーにカバーします。 pic.twitter.com/DDXEmvilSC— 後藤達也 (@goto_finance) December 20, 2022

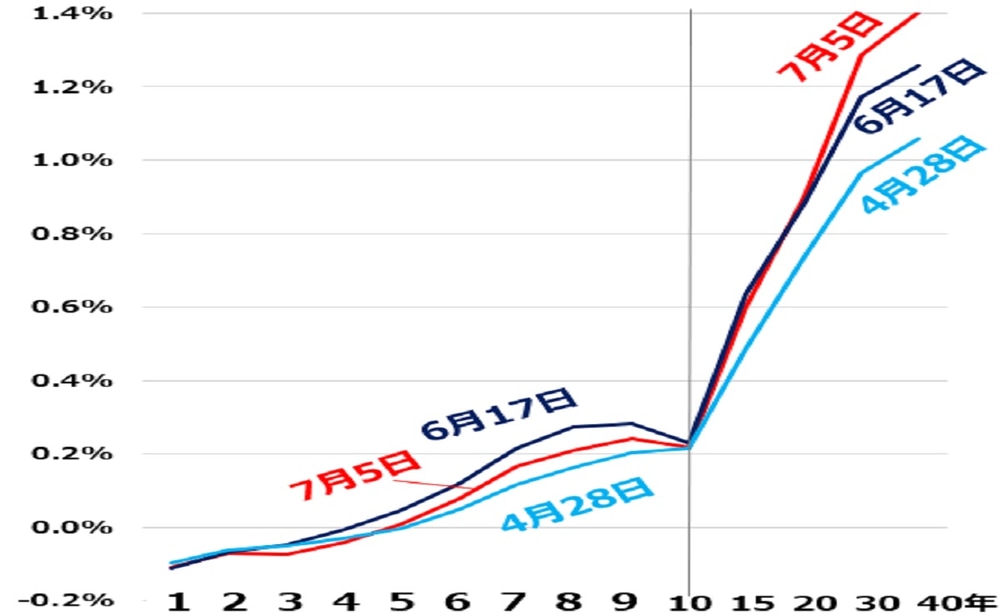

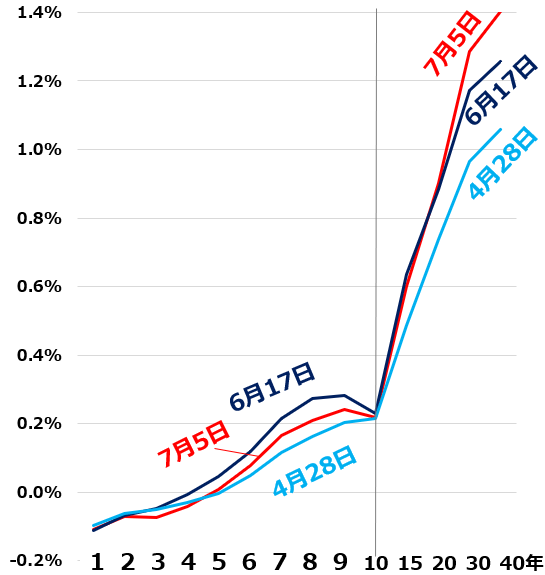

大きくゆがんだイールドカーブ

国債のイールドカーブは、次の図のように日銀が指し値オペをしている10年物だけ大きく凹み、7年物と逆転していた。黒田総裁が、記者会見で「イールドカーブのゆがみがひどくなっている」と繰り返したのは嘘ではない。

国債のイールドカーブ(トウシルより)

しかしイールドの逆転が始まったのは6月であり、利上げを見込んだ海外ファンドが円を空売りし、10月には1ドル=150円の円安になった。本来はこの時期に利上げすれば、為替介入しなくてもよかったが、日銀はYCCの指し値を変えず、国債を大量に買い入れた。

このため日銀の保有国債は総額の50%を超え、財政ファイナンスの色合いが強くなった。その後も投機筋の空売りはおさまらず、イールドカーブのゆがみが大きくなったので、10年物の金利上限を実勢に合わせて0.5%にしたわけだ。

おかげで10年物の金利は0.46%に急上昇し、円は132円台に上がった。日銀が市場に合わせたことは正しいが、空売りに屈服すると、黒田総裁の退任する来年4月に向けて、投機筋は勢いを増すのではないか。

黒田総裁の「出口戦略」の第1歩

…というような相場の話は、ほとんどの人には興味がないだろう。今回の利上げを「景気に悪影響を及ぼす」などという人もいるが、ゼロ金利では金融緩和は無意味なので、よくも悪くも景気には影響しない。

大事なのは、これが黒田総裁の出口戦略の第1歩だということである(彼は否定しているが)。2013年に彼が掲げた「2年でマネタリーベースを2倍にして2%のインフレを実現する」という目標は失敗し、インフレ率(コアCPI)が3.6%になっても量的緩和をやめられない。

しかし日銀の保有国債がここまで積み上がると、投機筋に売り浴びせられて(10年物以外の)国債が暴落し、金融危機が起こるリスクは小さくない。そのときも日銀は国債を簿価(償却原価)で評価しているので、評価損を計上する必要はないが、民間の金融機関は時価会計なので、どうなるかわからない。1990年代にも、破綻が始まった発端は信用組合の取り付けだった。

このまま日銀が国債を大量に買い支えるのは危険なので、保有国債を減らす必要があるが、日銀が国債を売却するわけには行かない。一つの方法は保有国債を永久債で借り替え、日銀券でマネタイズすることだが、マネタリーベースが大量に供給されて、財政インフレが起こるリスクがある。

必要なのは日銀が「正直になる」ことだけ

もっと簡単な方法は、黒田総裁が「日銀の保有国債はすべて借り替えに応じ、償還を求めない」と宣言することだ。これは日銀の保有国債を永久債にするのと同じで、国債の金利は国庫納付金として政府におさめるので無利子と同じである。

つまり日銀は、今でも国債を実質的にマネタイズ(財政ファイナンス)しているのだ。黒田総裁はそれを否定しているが、国債を60年で償還するルールは空文化し、ほとんど日銀が借り換えに応じている。日銀が国債を途中で売却することはありえないので、これは日銀引き受けと同じである。

マネタイゼーション自体は悪ではなく、金利をコントロールすれば問題ない。必要なのはターナーもいうように、日銀が正直になることだけである。これは理論的には現状とほとんど変わらないが、財政ファイナンスを認めることは債券市場にショックを与える可能性がある。

最大のリスクは、ターナーも認めるように、政府の予算制約がなくなることだ。今回の防衛費のように政治家は「国債を発行すればいくらでも出せる」と主張するので、その歯止めがなくなる。

今までは財務省がプライマリーバランス黒字化などの経済学っぽい話で財政膨張に歯止めをかけてきたが、それもMMTの影響できかなくなった。これ以上、日銀がマネタイズしていると、投機筋の空売りで国債が暴落して金融危機が起こるおそれがある。

だから大事なのはインフレ率ではなく、金利をコントロールしながら、ゆるやかに上げていくことだ。物価はインフレ目標を多少オーバーシュートしてもかまわない、というのがWoodford-Xieの理論である。今回は5年物や30年物の国債までYCCの対象にし、金利ターゲティングに近づいている。

日銀が長期金利を規制することは好ましくないが、統合政府のバランスシートから国債を消すには必要である。これは2013年の政府と日銀のアコードを否定するもので、黒田総裁には不可能だろうが、ポパー主義者の彼は、インフレ目標が反証されたことを知っているはずだ。

次の総裁が誰になっても、必要なのは日銀の役割が財政ファイナンスのコントロールに変わったことを認識し、新たなアコードを結ぶことである。無意味になったインフレ目標は、なくしてもかまわない。