国民民主党が最低保障年金を打ち出した。50歳を超えた就職氷河期世代が大量に無年金老人になることへの対策だ。

国民民主党は、「就職氷河期世代」の課題に取り組みます。#国民民主党 #比例は略さず国民民主党 #手取りを増やす pic.twitter.com/LUOYls5bzC

— 国民民主党 (@DPFPnews) October 19, 2024

なんと共産党まで「全額税方式」の年金改革を打ち出した。

今の国民年金は未納・免除が半分近く、受給年齢になっても年金をほとんどもらえない無年金老人が大量に発生する。その対策として厚労省は厚生年金を適用拡大し、来年度から全企業に厚生年金への加入を義務づける方針だ。自民党もそれを公約しているが、中小企業の人件費は3割増の大増税になる。

最低保障年金で「年収の壁」はなくせる

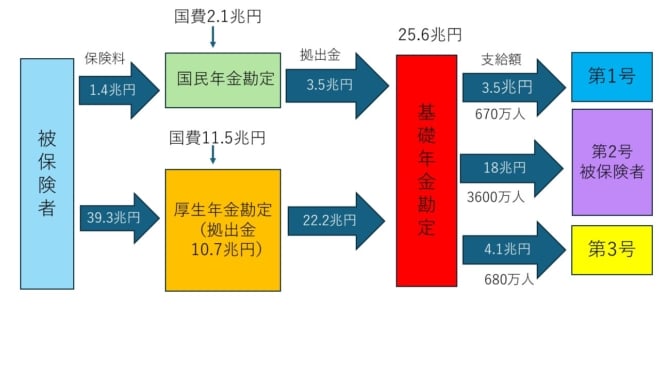

今は年金の1階部分の半分を年金保険料、半分を国費で出すことになっているが、現実には(第1号と第3号あわせて)7.6兆円の支給額のうち保険料は1.4兆円しかなく、6兆円以上の赤字を税金と厚生年金保険料で埋めている。それが基礎年金勘定というダミーの年金勘定のトリックである(図1)。

図1 基礎年金勘定の収支(2022年度)

図1 基礎年金勘定の収支(2022年度)

さらに問題なのは、この第3号被保険者の最高年収が130万円なので、パートの主婦が「働き控え」で所得を130万円以下におさえる年収の壁である。これについて連合は、その段階的な廃止を提案した。

しかしこれはパート賃金の上限を下げて主婦の収入を減らすので、反対が強い。逆に国民民主党の公約のように基礎控除を178万円に上げると、所得税収は3.8兆円も減ってしまう。

全額税方式の年金は低所得者に有利

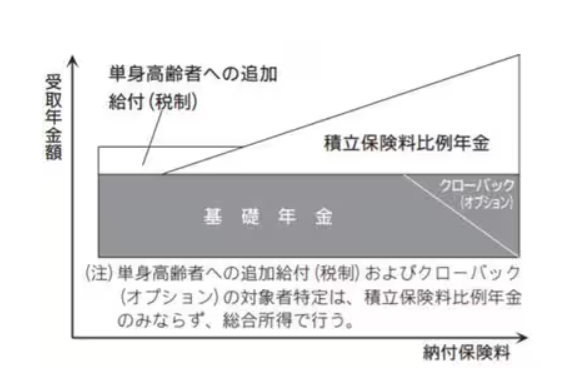

この問題を解決する合理的な改革が、最低保障年金である。これは民主党政権が公約した全額税方式の年金で、そのときの案は河野太郎氏のブログにも書いてあるが、2階建ての公的年金の1階をすべて消費税でまかなうものだ(図2)。2階は積立方式という過激な改革案だった。

図2 最低保障年金(河野太郎ブログ)

図2 最低保障年金(河野太郎ブログ)

それが民主党政権で挫折した原因だった。当時の消費税率は5%だったから、消費税収は約10兆円。それに対して国民年金の支給額は17兆円だったので、4%の増税が必要だった。これが「消費税を上げない」という公約と矛盾するため、政権の中で合意できなかったのだ。

しかし今は社会保険料が30%を超え、現役世代の怒りが高まっている。社会保険料を減らすもっともわかりやすい改革が国民年金保険料の廃止である。これによって貧乏人でも大金持ちでも同額を負担する超逆進的な「人頭税」がゼロになる。

これで年収1000万円の人なら社会保険料が2%減るが、年収100万円の人なら20%の減税になる。つまりこれは低所得者ほど有利な所得再分配になるのだ。サラリーマンも主婦も消費税を負担するので、年収の壁はなくなる。

年金保険料がなくなるので負担増はゼロ

かつては大幅増税が必要だったが、今は図1でもわかるように基礎年金勘定は25.6兆円だが、第3号は第1号に吸収され、未納の補填がなくなる。今年度の消費税収は23.8兆円と見込まれ、そのうち地方消費税6.1兆円を除く17.7兆円が財源になる。

あと7.9兆円は生活保護を廃止してその予算4兆円をあて、炭素税(ガソリンなどの重課税)で補えばいい。大事なのは税収中立にすることである。

これは消費税と同額の年金保険料をなくすものだから、税収と社会保険料を合計した国民負担は同じである。上のような再分配効果が大きいので、低所得者の所得は増え、個人消費は上がるだろう。消費税は高齢者も払うので、負担は公平になる。

いいことばかりだが、たった一つ欠点がある。消費税をきらう人が多いことだ。上の提案でも国民民主党と共産党の提案は「全額税方式」というだけで、その種類を明らかにしていない。所得税だと国民民主の所得減税(基礎控除の引き上げ)と矛盾する。共産党はナンセンスな「大企業増税」だ。

立民党以外の野党は消費税の減税を公約しているので、辻褄があわない。維新は積立方式あるいは税方式の最低所得保障制度を公約しているが、積立方式と税方式はまったく違うものだ。消費税を増税する必要はないが、「税で最低所得を保障する」という点では共産党まで一致しているので、野党が話し合って共同提案してはどうだろうか。

【追記】基礎年金勘定を最低保障年金に移行すると、第3号は第1号に吸収されるので、数字を修正した。