厚労省は25日、年金法の改正案を審議会に提示した。これは「年収106万円の壁」をなくし、すべての企業に厚生年金を強制するものだ。日経新聞などは「基礎年金の3割底上げ」と報じているので、結構なことだと思う人が多いだろうが、これには複雑なからくりがある。

基礎年金の「3割底上げ」に厚生年金基金を流用する

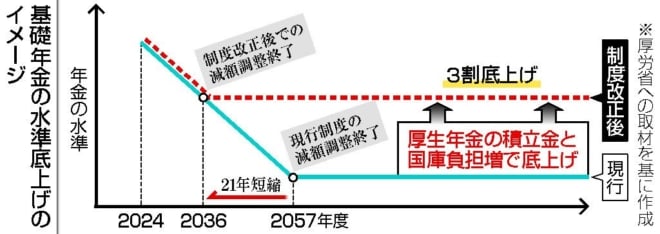

この背景には、マクロ経済スライドの失敗がある。これは年金財政の収支が均衡するように支給額を下げる制度だが、政治的な事情でほとんど実行されず、これから実行すると国民年金が3割下がる。そこで2057年までかけて支給額を3割減らす予定だったが、これでは最低限度の生活ができないので、底上げしようというのが今回の改正案のねらいだ。

時事通信

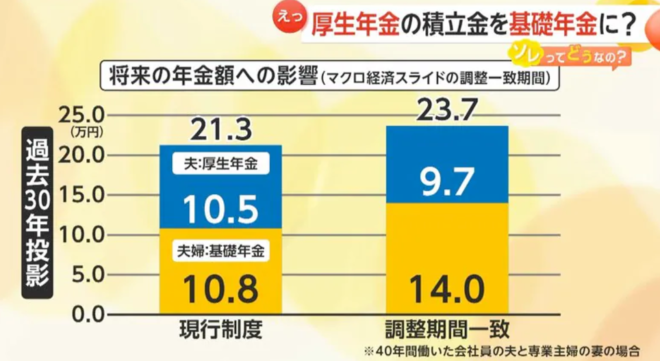

厚生年金のマクロスライドは2026年に終わる予定だったが、その資金を基礎年金にまわし、2036年まで延長する(つまり減額する)ことが今回の改正のポイントである。この調整期間一致によって年金は月額21.3万円から23.7万円に増える予定だが、2階部分の厚生年金は10.5万円から9.7万円に減る。

FNN

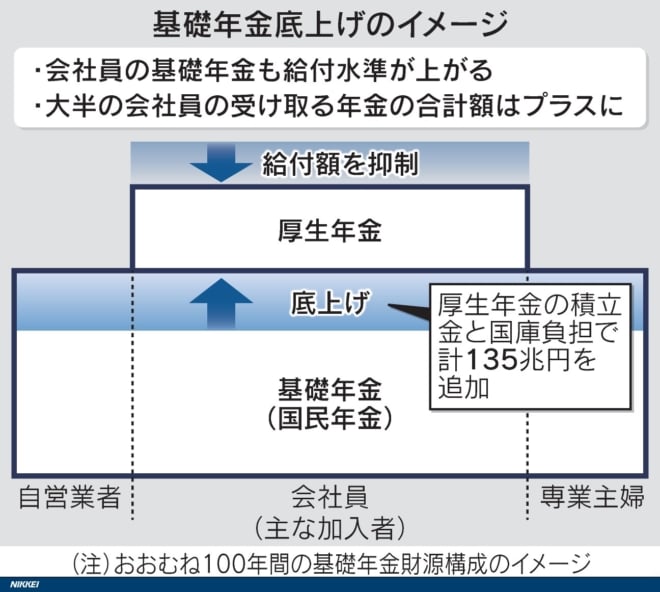

年金を増やす原資はどこから出るのだろうか。厚労省の案では、国庫負担と厚生年金の積立金の合計135兆円で赤字を埋める予定だ。このため来年度から厚生年金の対象をすべての中小企業(従業員5人以上)のすべての労働者(週20時間以上勤務)に拡大し、パートの主婦など200万人が新たに厚生年金に加入する。

日本経済新聞

要するに、ボロボロになった国民年金の赤字を埋めるために、取りはぐれのない厚生年金の被保険者を増やし、積立金を取り崩すのだ。これによって2036年以降は積立金がなくなり、年金保険料は税金とまったく同じになる。

厚生年金は死ぬまで元が取れない

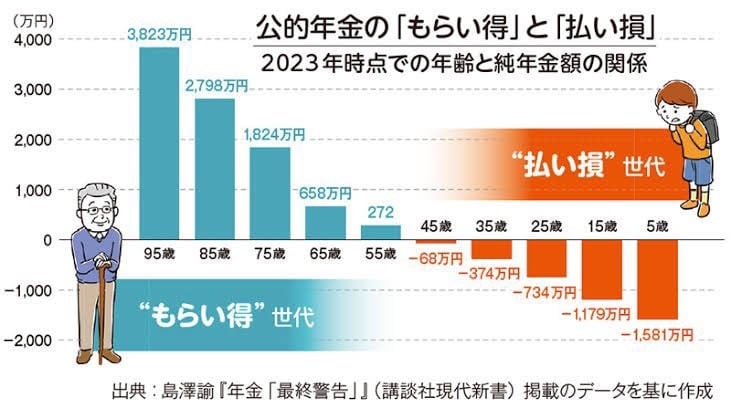

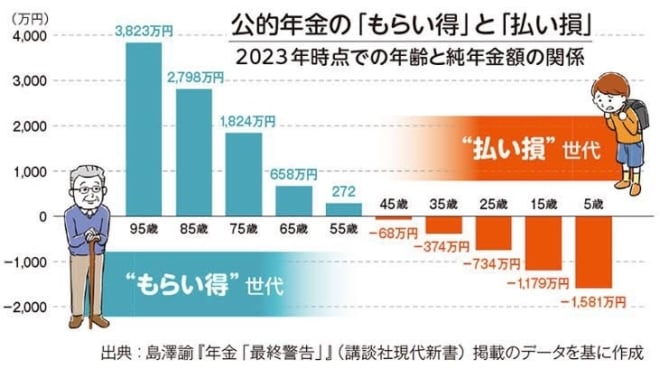

これによって国民年金の被保険者が助かることは明らかだが、厚生年金の被保険者はどうなるのか。その損得計算は厚労省の資料にはないが、山田真哉氏の計算では93歳まで元は取れない。

【新着記事】山田 真哉: 年収106万円の壁撤廃!パート主婦と中小零細企業は大損! https://t.co/QwqiHLui4V #アゴラ

— アゴラ (@agora_japan) November 11, 2024

これは保険料を15%として計算しているが、企業にとっては事業主負担を含む30%が人件費なので、長期的には30%が労働者の負担になるというのが経済学の常識である。それにもとづく島澤諭氏の計算では、95歳まで生きるとしても45歳以下の人は死ぬまで元がとれない。

「保険はすべての人が元を取れるものではない」という反論があるだろうが、今の厚生年金の設計では少なくとも半数の人は元が取れる計算になっている。ところが今の50歳以下は、100歳まで生きても損するのである(国民年金は半分税金なので、必ず元が取れる)。

消費税から逃げる政治家が現役世代に負担を押しつける

このように大きな不公平が出るのは、大幅な過剰給付になっている国民年金の辻褄を合わせるために、厚生年金から国民年金への大規模な所得移転が行われているからだ。今でも第3号被保険者には第2号から毎年4兆円の所得移転が行われるが、今度は初めて堂々と2階の資金を1階に流用する。これは後期高齢者医療費に健康保険料から「支援金」が流用されているトリックと同じだ。

その原因は消費税が上げられないからだ。今回のマクロ経済スライド修正も、すべて消費税でやればサラリーマンに負担は集中しない。さらにいえば基礎年金をすべて消費税に置き換える最低保障年金にすれば、このような複雑な会計操作は必要なくなる。

来年4月からは中小企業のパートに15%の保険料が発生し、中小企業の人件費が30%上がる。この事業主負担を8割とか9割にする補助金を出すという話もあるようだが、最終的には人件費はすべて労働者の負担になる。

野党もマスコミも、今回の年金法改正には賛成のようだが、このような弥縫策を続けていると、不公平な年金制度がますます不公平になり、そのうち現役世代の反乱が起こるだろう。基礎年金を消費税に置き換えることを含めて、抜本改革を議論すべきだ。